Павел, аналитик 1С

1С:ERP — программный инструмент, который обеспечивает управление всеми ресурсами предприятия, автоматизирует бизнес-процессы, координировать работу структурных подразделений и осуществляет оперативный контроль важнейших показателей деятельности компании.

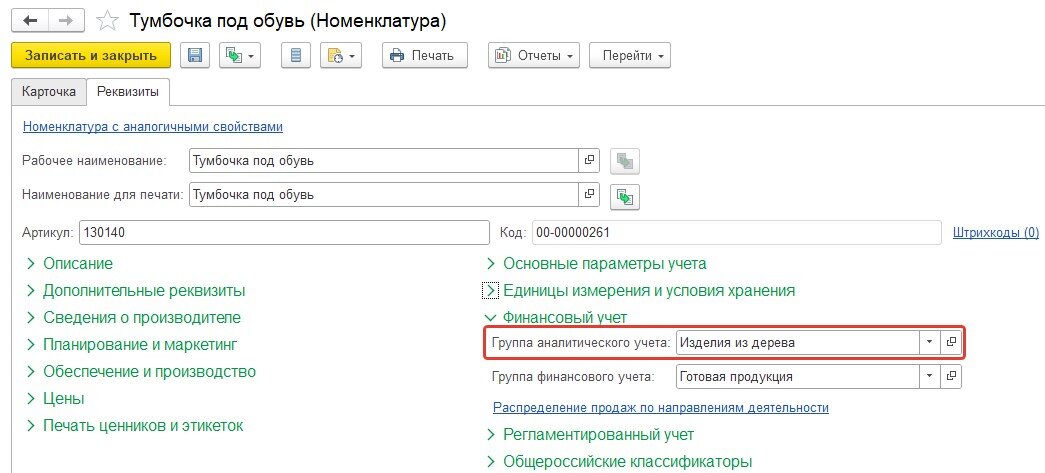

И, конечно же, 1С:ERP позволяет анализировать работу предприятия в различных разрезах учета. Одним из них является разрез «Группы аналитического учета номенклатуры».

Аналитический учет номенклатуры в 1С

Разрез «Группы аналитического учета номенклатуры» предназначен для экономической классификации номенклатурных позиций по однородным группам.

Группы аналитического учета номенклатуры используются для:

- учета при отражении движения номенклатурных позиций. Например, для анализа реализации одной группы продукции различным группам покупателей;

- разделения производственных затрат по группам аналитического учета (субконто Группы продукции на счетах учета производственных затрат).

Действительно, группу аналитического учета можно использовать для классификации номенклатуры, в дополнении к видам и группам самого справочника. Можно анализировать, например, продажи, укрупненно в разрезе аналитических групп. Это очень удобно, так как номенклатуру достаточно часто подробно детализируют для анализа.

Группы аналитического учета можно проставить прямо в карточке номенклатуры.

Данный подход отлично работает для товаров и продукции. Однако при использовании групп аналитического учета для учета материалов и затрат в производстве необходимо учесть ряд особенностей. Рассмотрим их ниже.

Особенности аналитического учета в производственном учете

В производственном учете эта аналитика добавляется отдельно в разделе «Производство».

На 20 счете и в отчетах по производству отчетах аналитические группы номенклатуры называются «Группы (виды) продукции» и используются для группировки затрат по группам продукции.

В производственном учете аналитическая группа, по сути, выполняет роль номенклатурных групп. По аналогии с 1С:Бухгалтерия или старых версий 1С:КА и 1С:УПП.

Если в производственной деятельности предприятию необходимо видеть аналитику по группам продукции и распределять расходы на продукцию в рамках отдельных групп продукции, то для этих целей можно использовать аналитические группы в производственном учете.

Однако, если продукция не делится по аналитическим группам, то учет по группам в производстве нужно отключить, чтобы на 20 счете не было лишних оборотов и возможных отрицательных остатков в разрезе аналитических групп.

Риски возникновения путаницы на 20 счете

Часто при передаче материалов в цеховую кладовую указывают аналитическую группу, которая проставлена в карточке номенклатуры. Получается, что в незавершенном производстве (на 20 счете) такие материалы хранятся по аналитике группы материалов, а не продукции.

При этом для продукции может дополнительно создаваться аналитическая группа «Готовая продукция», которая дублирует либо вид номенклатуры, либо группу финансового учета и даже группу справочника «Номенклатура».

В этом случае, при списании на выпуск, материалы начинают мигрировать в производственном учете из аналитической группы материалов в аналитическую группу продукции, делая дополнительные обороты на 20 счете, сбивая с толку работников бухгалтерии. Дополнительные обороты возникнут и в том случае, если материалы передаются без указания аналитической группы, а сама продукция учитывается по группам (видам) продукции.

Так, если необходимо анализировать продажи продукции по аналитическим группам и при этом незавершенного производства у нас немного или его анализ не представляет особого интереса, то можно просто отключить учет производства по аналитическим группам, чтобы они не запутывали обороты на 20 счете.

Таким образом, учет по группам (видам) продукции идеально подходит для вариантов, когда на предприятии незавершенное производство и затраты на выпуск учитываются в разрезе групп продукции и необходимо передавать материалы в производство под конкретную группу продукции.

Если аналитические группы (виды) продукции используются в производстве, то необходимо учесть еще один важный момент:

Только документ «Передача материалов в кладовую» корректно прописывает аналитические группы в регистрах производственного учета и в проводках. Складские же документы «Перемещение товаров», «Оприходование товаров» и другие это делать не умеют.

Выводы

Учет по аналитическим группам в производстве требует аккуратности. Замены групп в документах «задним числом» или использование неподходящих документов, может привести к появлению остатков без аналитики или отрицательных остатков в разрезе групп (видов) продукции на 20 счете.

Если на предприятии необходим учет по группам (видам) продукции, то специалисты получат дополнительную полезную аналитику на 20 счете. Если учет по группам включен «на всякий случай», и пользователи не понимают, зачем он нужен, то возникает риск путаницы на 20 счете. В этом случае такой учет лучше отключить.

Если статья была полезна, ставьте лайк и подписывайтесь на канал! Свои вопросы по теме пиши в комментариях или отправляйте по нашим контактам ниже.

Контакты:

Наш Telegram-канал

Наш адрес для связи с заказчиками и партнерами: erp.lab@1cbit.ru 📬