Краткий дайджест по рынкам и инструментам. Рубль продолжил снижение, выросли доходности ОФЗ и корпоративных выпусков. Золото не смогло удержать темп и вернулось к $2000.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

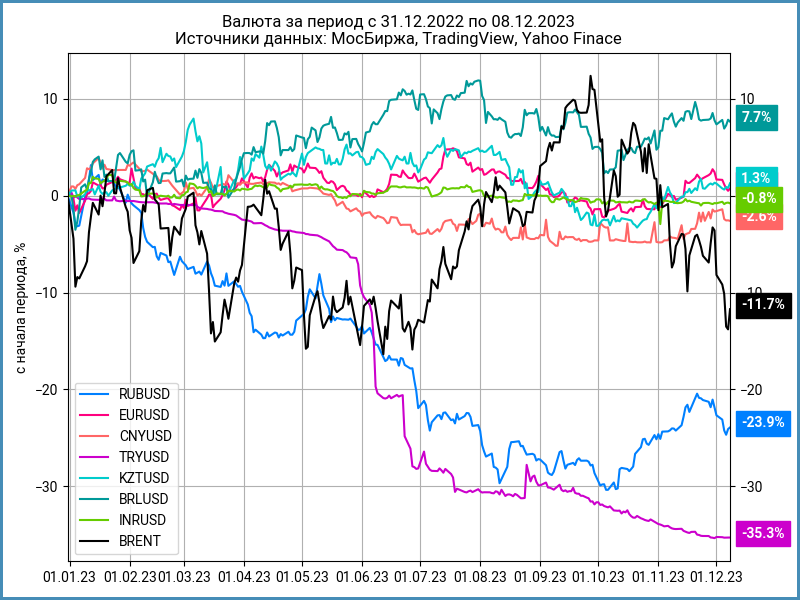

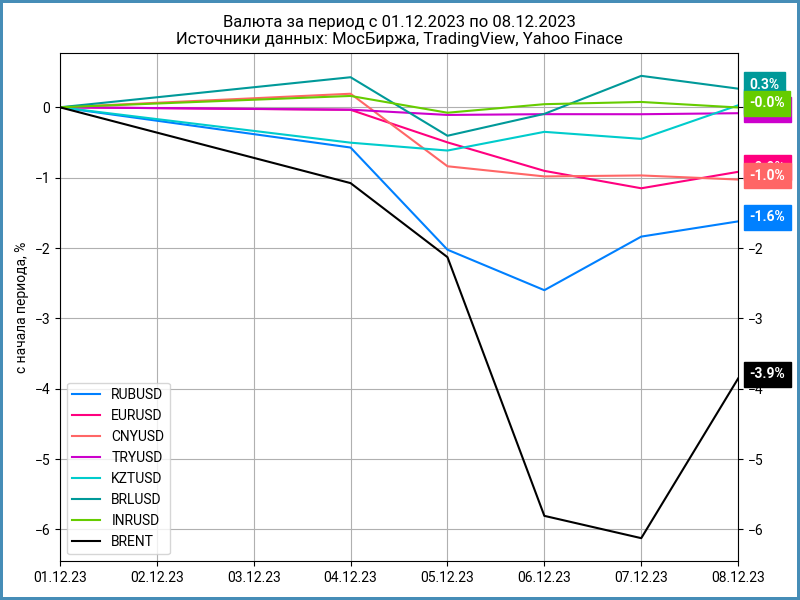

Валюта

Рубль снизился на 1,6% за неделю, закрылся на уровне 91,90 руб./$. Доллар пытался закрепиться выше 93 руб./$, но откатился к концу недели. Brent снова уходит на дно: -3,9% за неделю. Пока не влияет соглашение ОПЕК+ по дополнительному сокращению добычи. Писал про китайский рынок акций в разделе "Акции". Напрашивается параллель с азиатским кризисом 1997-1998 года, если Китай не раскочегарит экономику. Это гипотетический сценарий: пока МВФ повысил ноябрьский прогноз по росту ВВП Китая до 5,4% на 2023 год и 4,5% на 2024 год.

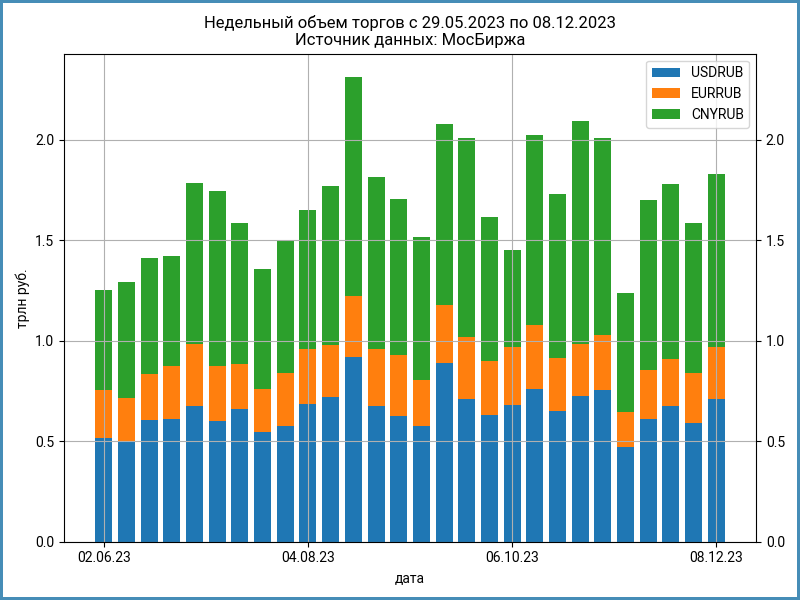

Недельный объем торгов валютой вырос на 15,6% до 1,8 трлн руб. Юань вернул потери: обороты увеличились на 15,5% до 860 млрд руб. Доллар выступил лучше по динамике: +20,5%. Оказался в аутсайдерах евро: +4,3% и 260 млрд руб. Доллар нарастил долю за счет евро.

Индекс доходности валютных свопов OISFIXUSD снизился до 10% годовых против 14% годовых неделей ранее, что соответствует ставке по долларам 4,5% годовых и близко к офшорной котировке 5,3% годовых долларового овернайт SOFR. Ставки долларового однодневного РЕПО с КСУ облигаций завершили неделю на уровне 3,7% годовых против 0,4% годовых неделей ранее, максимум пятницы: 7% годовых. Ситуация может говорить о спросе на валюту крупных игроков: долларовые ставки выросли, рубль падает на высоких объемах.

Дефицит ликвидности банковского сектора резко снизился: 0,4 трлн руб. против 1,2 трлн руб. неделей ранее. Сократился на 0,8 трлн руб. объем обеспеченных кредитов. Забрали 0,4 трлн руб. с коррсчетов Банка России, но на увеличили на 0,7 трлн руб. депозиты. Рынок мог получить бюджетные деньги после закрытия ноября.

Облигации

Госбумаги: -1,4% за неделю. Корпоративные и высокодоходные облигации: -0,7% и -0,8%. Ценовой индекс высокодоходных бумаг закрепляется в отрицательной зоне с начала года. Доход с учетом купонов положительный: +10,8% с начала года, сказываются высокие уровни выплат.

Менялась неравномерно кривая ОФЗ: росли доходности на участках до 0,5 лет и 1,5+ года. Короткая ОФЗ 26223 тестировала отметку 15% годовых, закрыла неделю на уровне 14,6% годовых. Дальняя часть кривой ушла выше 12% годовых.

Опустились ниже ключа RUSFAR и RUONIA: 14,51% годовых и 14,52% годовых.

Вяло отреагировал рынок на замедление недельной инфляции до 0,12%. Банк России проводит заседание по ставке на следующей неделе, зачем рисковать. Бюджетный навес расходов 5,7 трлн руб. на декабрь увеличивает инфляционные риски, что придется учитывать Банку России.

Минфин перевыполнил квартальный план 500 млрд руб. по привлечениям: собрал 43 млрд руб. на аукционе 6 декабря и 523 млрд руб. с начала квартала.

Вернулись к расширению кредитные спреды групп ruAAA-ruBBB: корпоративные выпуски догоняют ОФЗ. ruBBB вышел на максимумы за 6 месяцев и практически вернулся к уровням начала года. Выросла до 111 бп разница с ruA. ruAAA-ruA держатся выше максимумов 1 полугодия.

Эмитенты продолжают выпускать флоатеры: на следующей неделе выходит МБЭС с привязкой к ключу и Биннофарм с привязкой к RUONIA. Напишу про МБЭС отдельно.

Замещающие облигации

Успокаивается ситуация с замещайками: доходности вернулись к росту. Выпуски в евро ушли выше 6% годовых. Долларовые бумаги продолжают конкурировать с US Treasuries, но спред расширяется. ПИК К 1P5 вернулся выше 9% годовых, БорецКЗО26 приближается к 8% годовых.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс МосБиржи потерял -2% за неделю. Не складывается с заходом на новогоднее ралли. Лидеры падения – электроэнергетика, потребительский сектор и ИТ. Тревожная новость для металлургов, тест на управление издержками и борьбу за рентабельность: вернулся к минимумам, которые наблюдались до кризиса, экспорт чермета в Китай по данным КоммерсантЪ.

Поддержали американские акции данные по рынку труда: результаты лучше ожиданий, безработица снизилась до 3,7%, зарплаты выросли. Сильно выступил индекс потребительских настроений, который рассчитывает Мичиганский университет: 69,4 пункт, +8,1 пункт к прошлому значению. Рассеиваются ожидания по скорому снижению ставок ФРС: экономика справляется.

Китайский Shanghai Composite падает 3 недели подряд: -2% за прошедшую неделю. Худший результат среди индексов в выборке с начала года: -3,9%. Агентство Bloomberg опубликовало любопытную заметку: гонконгский индекс акций Hang Seng тестирует линию долгосрочного тренда, который сформировался после азиатского кризиса 1997-1998 года. Не удалось пробить поддержку в 2008 году. Посмотрим, что получится в этот раз.

Драгметаллы

Золото корректируется на 3,5% и возвращается к отметке $2000 после тестирования уровня $2100 в понедельник. Серебро пострадало серьезнее: -9,9% за неделю. Повлиял сильный отчет по рынку труда США: сократилась вероятность смягчения политики ФРС и снижения ставок.

Грустит палладий: падение в 1,5 раза с начала года – худший результат по корзине драгметаллов.

Криптовалюты

Биткоин прошел отметку $43000. Следом подтянулись ETH и XRP.

BlackRock объявил о получении посевного финансирования в BTC-спот фонд, который инвестирует в BTC без участия фьючерсов.

Федеральный судья США вынес предупреждение SEC за искажение информации в деле криптофирмы Debt Box, активы которой заморозила SEC.

Джеймс Даймон, генеральный директор JP Morgan, раскритиковал сектор криптовалют на заседании банковского комитета Сената США. Сенатор Элизабет Уоррен сделала акцент на исполнении законов по борьбе с отмыванием денег в криптоиндустрии.

Недвижимость

Держит темп индекс недвижимости: +0,1% за неделю, 7 недель подряд непрерывного роста. Результат с начала года: +11,1% против инфляции 6,8%.

Минфин внес предложения по ограничению льготных ипотечных программ. Среди предложений: сокращение максимального размера кредита для Москвы, Московской области, Санкт-Петербурга и Ленинградской области в 2 раза до 6 млн руб., увеличение первоначального взноса с 20% до 30%.

При частичном или полном использовании ссылка на источник обязательна.