В прошлых двух статьях обсуждали, как проверить начисление зарплаты с помощью штатных средств программы ЗУП 3.1:

Выяснили, что проверить можно всё, но это очень трудоёмко, даже при проверке одного человека.

В этой статье поделимся опытом, как мы автоматизировали проверку начислений, приведем несколько примеров такой проверки.

Немного забегая вперед - мы получили нечто большее, чем просто проверка начисленных сумм.

Например, проверочный отчёт отлавливает несоответствие документов отсутствий и табелей учета рабочего времени (если такие документы введены).

Кроме того, на базе этого проверочного расчёта мы создали еще несколько полезных для нас инструментов, но о них расскажем в следующих статьях.

1. Зачем нам автоматизировать процесс проверки начислений

У нас несколько десятков организаций на обслуживании, количество работников в каждой из них от нескольких человек до нескольких сотен (есть одна, где ещё больше).

При этом сроки расчёта ограничены, а пакет документов для клиента должен быть готов к определённой дате.

Сначала мы проверяли начисления всеми доступными нам штатными возможностями программы, описанными в прошлых статьях. Потом поняли, что это слишком долго, и не все ошибки выявляются. Примеры ошибок, которые штатными средствами выявить невозможно - будут ниже.

Так мы пришли к выводу, что процесс проверки нужно автоматизировать, и разработали для этого специальный проверочный отчёт.

2. Что должен делать проверочный расчёт начислений?

Всё то же, что и бухгалтер в процессе проверки: собрать исходные данные, рассчитать начисления, сравнить с начислениями из расчётного листка. Если найдены отклонения, выписать их, чтобы бухгалтер мог с этими отклонениями разобраться

3. Пример расчётного листка и проверочного расчёта начислений

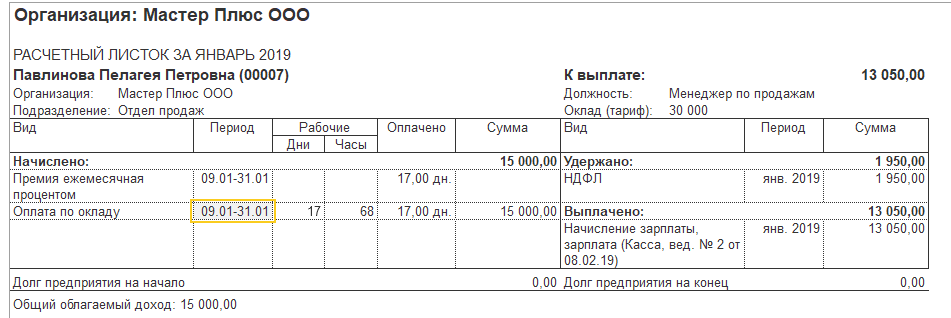

Сотрудник принёс расчетный листок, из которого мы видим, что он работает менеджером по продажам с окладом 30 000 рублей, а начислено ему только 15 000.

Можем ли мы, имея только расчётный листок, ответить сотруднику, почему начисление именно такое? Конечно, мы можем предположить, что он работает на полставки (и на это косвенно указывает количество отработанных часов), но чтобы ответить аргументированно, придется поискать информацию в приказах и других разделах программы.

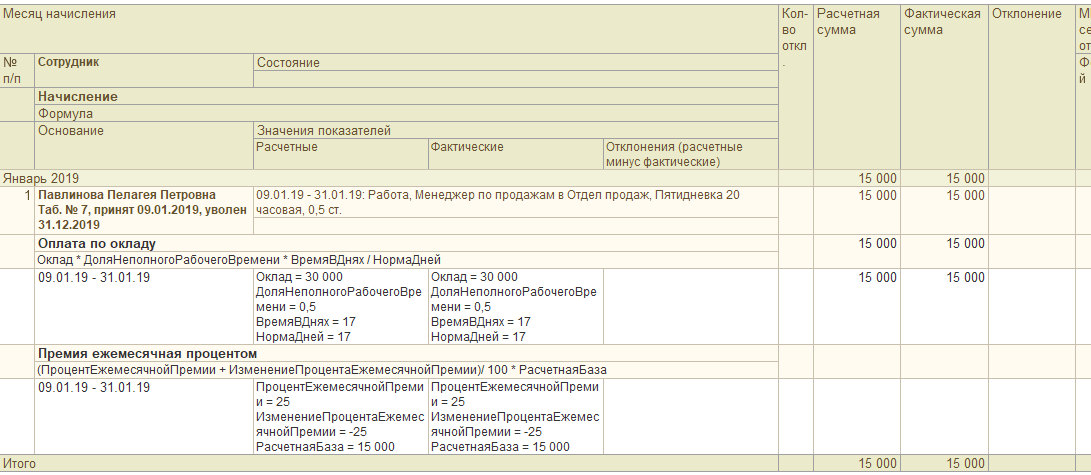

Сравним с результатом работы проверочного расчёта:

В этом отчёте уже есть практически вся информация для проверки: дата приема, количество занимаемых ставок, график работы, состояния сотрудника с разбивкой по периодам: "09.01.19 - 31.01.19: Работа, Менеджер по продажам в Отдел продаж, Пятидневка 20 часовая, 0,5 ст.".

Сотруднику назначены два начисления - оплата по окладу и премия. Для каждого из начислений мы видим формулу расчёта и значения показателей. Подставляя значения показателей в формулу, мы можем рассчитать сумму начисления вручную и тем самым проверить работу проверочного расчёта.

Отчёт показывает два набора значений показателей - расчётные (их вычислил этот проверочный отчёт) и фактические - отражены в документе начисления. В отдельной колонке показаны отклонения между ними, если такие есть.

Значения показателей "ВремяВДнях" и "НормаДней" мы можем проверить, зная график, назначенный сотруднику ("Пятидневка 20 часовая").

Далее мы видим две суммы начисления - расчётную и фактическую (из расчётного листка). Если суммы не равны, выводится отклонение между ними.

На следующем рисунке пример чуть посложнее - для сотрудника, который отработал месяц неполностью, так как брал отпуск за свой счёт с 29 по 31 января.

Период отпуска и описание кадрового документа отражается в строке состояний (справа от ФИО сотрудника), а проверочный расчёт начисления рассчитывается в разрезе периодов: с 1 по 28 число и с 29 по 31 число.

В расчетном листке сумма отражается только одной строкой, поэтому итоговое начисление и показатели из расчетного листка отражены в первой строке, а значений показателей "по факту" для второй строки нет (но и суммы нет). Делаем вывод, что начисление за месяц рассчитано верно.

Примеров можно было бы привести и больше, но пока хватит. Надеемся, что принцип работы проверочного расчёта начислений к этому моменту уже понятен.

4. Ошибки, которые ловит только проверочный расчёт

4.1. Табель учёта рабочего времени не соответствует документам отсутствий

В некоторых организациях расчётчики создают и проводят документ "Табель учёта рабочего времени". И есть ситуации. когда использование этого документа оправданно - но при этом табель не должен противоречить документам, которые регистрируют отсутствия сотрудника на работе.

Среди наших клиентов есть организация, которым удобно регистрировать часы ночной работы именно этим документом.

В проверочном расчёте видно, что сотрудник не работал с 8 по 20 ноября, неявку зарегистрировал "Больничный № 330". При этом введен "Табель № 56", в котором с 21 по 30 ноября проставлен период болезни.

Табель № 56 можно открыть прямо из этого отчёта, если щелкнуть по описанию состояний. Открываем и видим, что с 21 по 30 число проставлены нерабочие дни с кодом "Б", в то время как больничного на эти даты нет.

Отклонений по сумме начисления с расчетным листком не найдено, но ошибка есть. Нужно разобраться, в чем именно ошибка:

1. либо не зарегистрирован документ отсутствия с 21 по 30 ноября;

2. либо ошибка в табеле учета рабочего времени.

4.2. Период болезни не подтвержден больничным листком

Отсутствие сотрудника на работе часто регистрируют документом "Отсутствие (болезнь, прогул, неявка)", и ставят в нем причину отсутствия "Болезнь (больничный еще не закрыт)".

Возможно, больничный действительно открыт и еще не закрыт к моменту начисления зарплаты, а возможно, что это ошибка. О таких ситуациях проверочный расчёт тоже предупреждает:

4.3. Неверный расчёт или исправление суммы начисления вручную

Начисление выполняется по формуле "С2562/(Макс(1,РайонныйКоэффициент)", где С2562 - сумма разовой доплаты.

Особенность этого начисления в том, что в приказе о начислении такой доплаты задается итоговая сумма начисления, которая должна разложиться на сумму без районного коэффициента и сумму районного коэффициента.

В документе "Разовое начисление № 213" значение показателя С5262 = 38 300, ожидается, что будет начислена сумма 33 304,34, но фактически начислена сумма 38 300. Это значит, что либо сумма была исправлена вручную, либо расчет в документе был выполнен неверно, а итоговое начисление завышено - потому что завышен районный коэффициент.

Проверочный расчёт сообщает нам, в каком именно документе произошла ошибка и помогает понять, какая должна быть верная сумма.

4.4. Не выполнено начисление при увольнении

Если сотруднику назначили начисление после выполнения расчета зарплаты за месяц, то оно будет доначислено автоматически в следующем расчёте. Это не работает, если сотрудник увольняется, расчет выполнен, а начисление назначено позже.

Такое возможно в достаточно крупных организациях, где отдел кадров и расчётный отдел работают в программе совместно.

Ошибку можно отловить и штатными средствами программы, если ввести документ-исправление для увольнения. Но для этого нужно сначала понять, что не все начисления выполнены, и искать ошибку осознанно - например, в сервисе перерасчетов. А если в списке перерасчетов десятки и сотни строк, легко такую ошибку пропустить.

Проверочный расчёт зарплаты о таком потерянном начислении обязательно напомнит. На картинке видно, что на основании "Назначения планового начисления № 212Р" начисления в расчётном листке нет вообще.

5. Заключение

В итоге мы получили инструмент проверки, который:

1. собирает сведения о сотруднике и его плановых начислениях;

2. определяет график работы сотрудника, документы отсутствий и рассчитывает по ним отработанное время;

3. если введены документы "Табель учета рабочего времени", сравнивает его с документами отсутствий;

4. выполняет проверочный расчёт плановых начислений и сравнивает их с начислениями из расчетного листка;

5. показывает все найденные отклонения и ошибки.

Этот инструмент мы используем в отделе ведения учёта, когда готовим пакет документов для клиента. Если отчёт показывает любые отклонения - разбираемся в проблеме и устраняем её.

Проверка начислений - только одна из его функций, о прочих расскажем в следующих статьях.

А пока, традиционно, предлагаем подписаться на наш канал. Для общения открыты комментарии.

Чтобы не пропустить анонсы следующих статей, можно подписаться на канал в телеграме: https://t.me/ndfl_6

В описании канала - наши другие контакты, например, электронная почта для связи.

Следующая статья: