В прошлой статье говорили о том, как мы научились проверять ошибки в суммах начисления не вручную, а в автоматическом режиме.

Прошлая статья:

Сегодня расскажем о некоторых других функциях отчета, которые нам удалось реализовать на базе этой проверки:

1. Человеческий расчетный листок;

2. Отчет по ФОТ за месяц и сравнению его с МРОТ;

3. История изменения ФОТ за период;

4. Расчёт повышения окладов в связи с изменением регионального и/или федерального МРОТ.

1. Расчётный листок, который говорит "человеческим голосом"

Насчёт голоса, конечно же, преувеличение. Но наш расчётный листок позволяет объяснить себе (и сотруднику) процесс расчёта гораздо быстрее и понятнее, чем типовой.

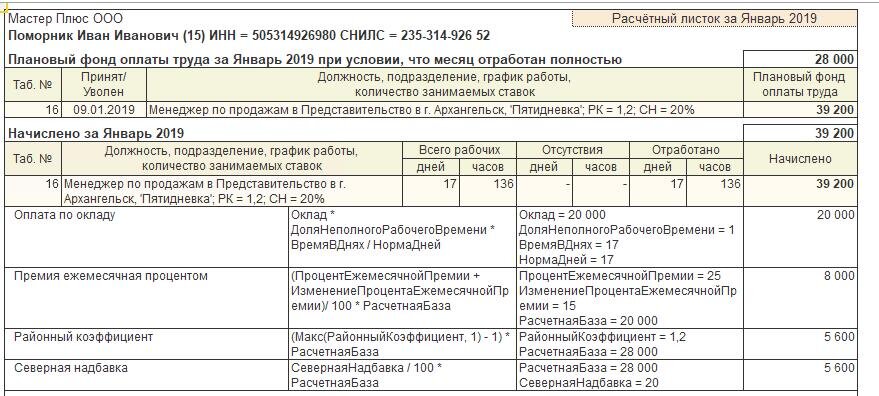

Пример такого расчётного листка по сотруднику, зарплата которого состоит из оклада, районного коэффициента и северной надбавки, приведен ниже. Листайте галерею. На первом рисунке - начисления, на втором - удержания и выплаты.

В прошлой статье мы говорили о том, как проверяем начисления - берём формулу расчёта, подставляем в неё значения показателей, проверяем результат. Этот принцип реализован и в нашем расчётном листке.

В шапке расчётного листка мы видим описание условий оплаты труда: должность, график работы, а также плановый фонд оплаты труда (это сумма начислений сотрудника при условии, что месяц отработан полностью).

Как видно из картинки, плановые начисления сотрудника в месяц составляют 28 000 рублей,а с районными и северными надбавками уже 39 200.

В этом примере сотрудник отработал месяц полностью, поэтому сумма фактических начислений равна сумме планового ФОТ и составляет 39 200, при этом каждую сумму мы можем проверить вручную.

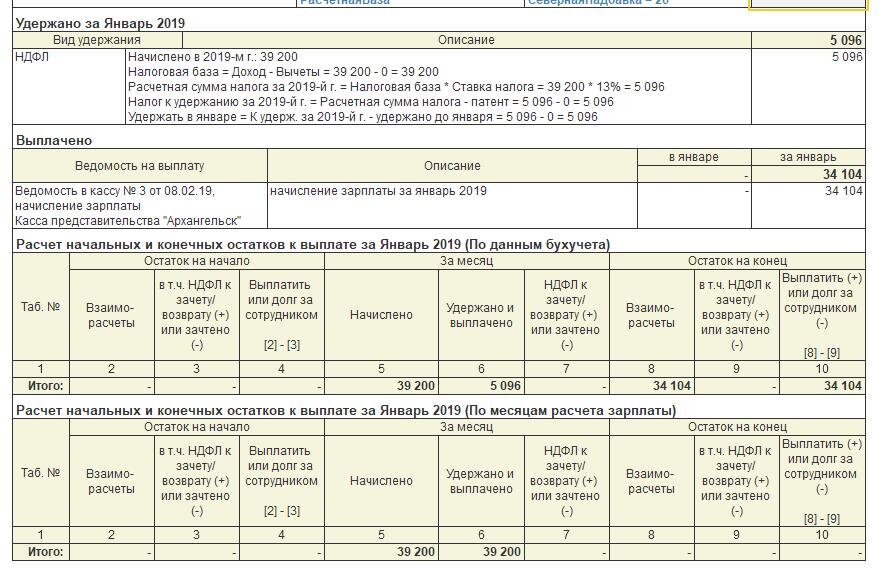

На второй картинке в галерее видим удержания и выплаты. Обратите внимание на то, как отчёт расшифровал ход расчёта НДФЛ: учитывается всё начисление, считается налог с начала года, а налог к удержанию равен остатку от еще не удержанного налога. В январе расчёт предельно простой и понятный, далее приведем пример посложнее.

И в конце расчётного листка видим расчёт остатков к выплате как по данным бухучёта (переходящее сальдо), так и по месяцам расчёта зарплаты. Вторая секция позволяет понять, выплачена ли зарплата за месяц полностью.

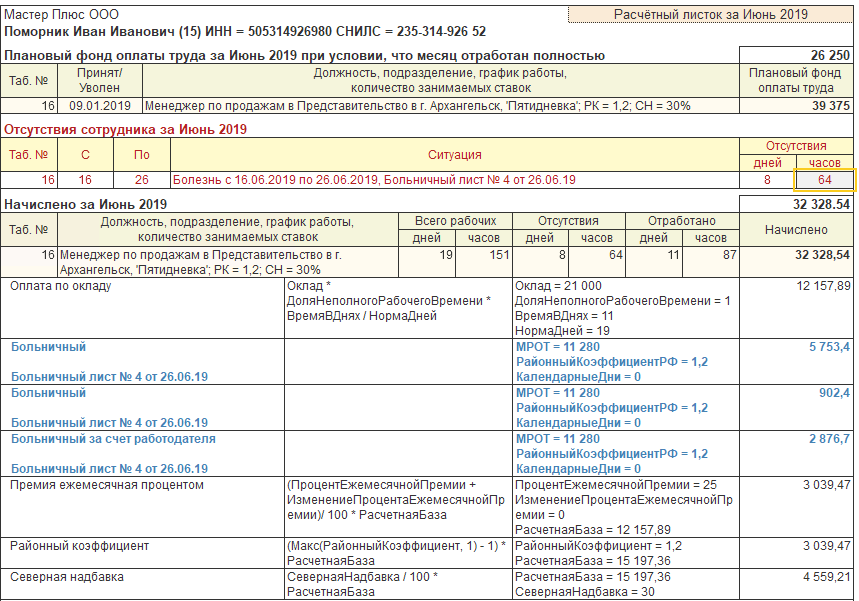

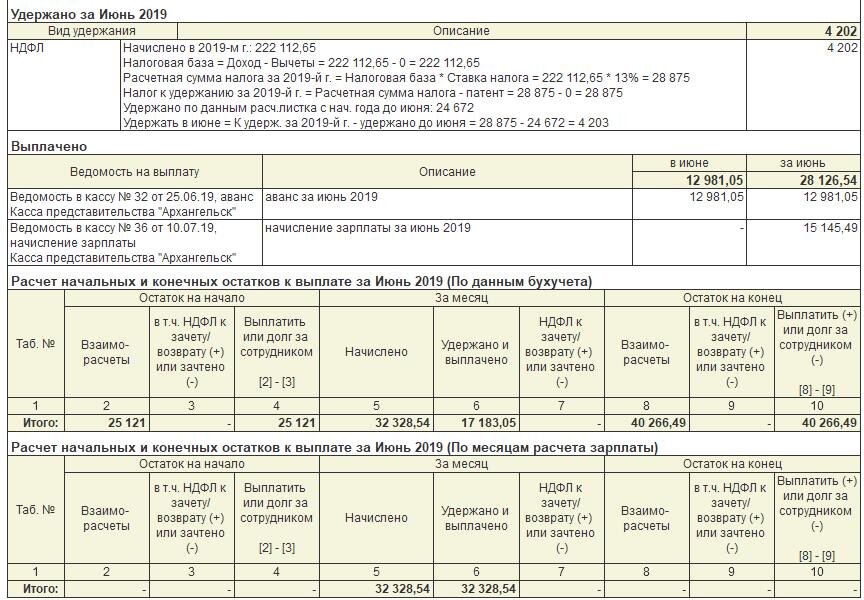

И ещё пример, когда в июне тот же сотрудник болел, также листайте галерею. Обратите внимание на второй картинке на то, как расшифрован расчет НДФЛ, а также расчёт остатков к выплате.

2. Фонд оплаты труда за месяц и сравнение с федеральным/региональным МРОТ

Этот вариант отчета чем-то напоминает типовой отчет о штатной расстановке на дату, но с расширенными функциями.

Основные ошибки, которые ловит этот вариант отчета:

1. Показать тех, у кого оклад сотрудника не соответствует окладу по позиции штатного расписания;

2. Показать тех, кто числится на позиции штатного расписания, которая закрыта;

3. Сравнить плановый ФОТ сотрудников с федеральным и региональным МРОТ, и показать тех, чей ФОТ до такого МРОТ не дотягивает.

Этот вариант отчёта входит состав пакета документов, который мы отдаём клиенту. Далее, клиент сам решает, нужно ли внести изменения в штатное расписание и оклады сотрудников так, чтобы не нарушать законодательство.

3. История изменения ФОТ за период

Применяем, когда нужно разобраться, в какой момент и что именно поменялось в плановом ФОТ, а также какими именно кадровыми документами.

Далее в галерее две картинки, содержат описания изменений по сотруднику, которого с 18 марта 2019 года переводили в другое подразделение. В новом подразделении должность та же, но территориально оно расположено там, где не применяется районный коэффициент и северная надбавка.

Видно, каким именно документом выполнено изменение условий труда - это кадровый перевод № 2 от 18.03.2019. Также видно, что изменилось по каждому из показателей: оклад сотрудника, итоговый ФОТ, и так далее.

4. Расчёт повышения окладов

Применяем, когда увеличивается федеральный и/или региональным МРОТ (минимальный размер оплаты труда).

Выполняется поиск сотрудников, у которых итоговый фонд оплаты труда меньше, чем новый МРОТ с учетом районных коэффициентов и северных надбавок. Среди них выполняется поиск сотрудника с минимальным окладом, считаем для него коэффициент повышения окладов так, чтобы новый ФОТ был не меньше нового МРОТ. Далее полученный коэффициент повышения окладов применяется ко всем сотрудникам.

Кроме этого, выполняется оценка увеличения налоговых платежей: на какую сумму увеличивается НДФЛ, а на какую - взносы.

У этого расчета есть свои ограничения:

1. Пока считаем только для тех сотрудников, у которых нет постоянных надбавок к окладам;

2. Сотрудников делим на группы с одинаковым размером РК и северной надбавки, расчет выполняем внутри каждой группы.

Расчет для сотрудников, имеющих оклад и постоянные надбавки, осложняется тем. что некоторые надбавки задаются готовой суммой, а некоторые - процентом от оклада (возможно, еще и от других начислений). Угадать с коэффициентом повышения окладов с первого раза достаточно сложно, приходится применять итерационные алгоритмы - рассчитывать ФОТ несколько раз, пытаясь максимально приблизиться к новому МРОТ. Такой алгоритм сейчас в разработке и отладке.

Итоги и выводы

К сожалению, типовая отчетность в ЗУП рассчитана в основном на то, что данные выводятся на определенную дату. Нет отчетов, которые бы выводили историю кадровых данных и ФОТ за период по всем сотрудникам (по одному можно посмотреть в карточке сотрудника, но это не слишком удобно).

Если нужно проанализировать организацию, с которой раньше не работали, нужно готовиться к тому, что это займет немало времени (особенно, если сотрудников много).

Та отчетность, которую нам удалось реализовать, облегчает обработку кадровых данных и проверку начислений.

На этом цикл статей про проверку начислений завершаем.

По традиции, предлагаем подписаться на наш канал. Для общения и вопросов открыты комментарии.

Чтобы не пропустить анонсы следующих статей, можно подписаться на канал в телеграме: https://t.me/ndfl_6

В описании канала - наши другие контакты, например, электронная почта для связи.