Делал короткий пост про Сегежу в конце октября. Компания готовится к оферте по выпуску Сегежа2P4R 30 ноября, планирует новый выпуск флоатеров в начале декабря. Напишу отдельную заметку по флоатерам, пока краткий дайджест.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

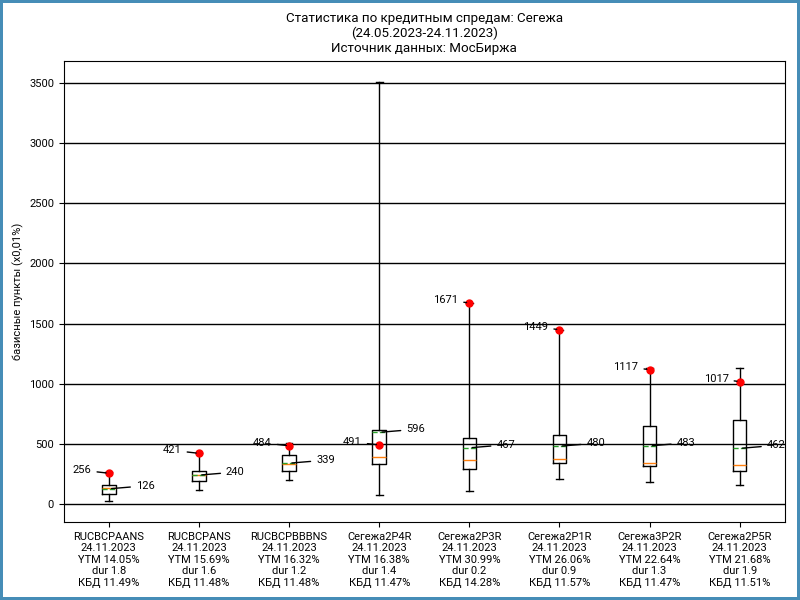

Кредитные спреды

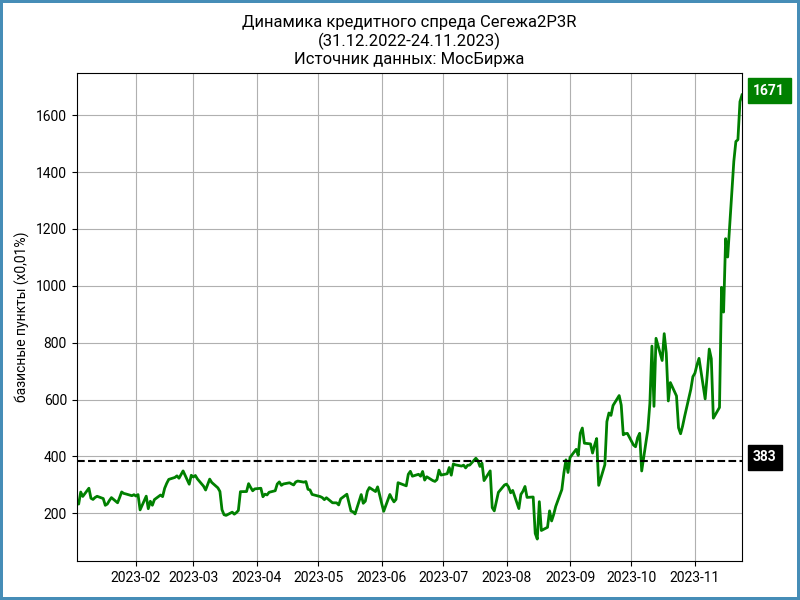

Кредитные спреды продолжали расширяться по ликвидным выпускам Сегежи, обновили максимумы с начала 2023 года. Снизились на 1,4-1,6% годовых доходности кривой ОФЗ на дюрации выпусков Сегежи с начала ноября. Спреды выросли больше, кредитное качество остается под вопросом: 1000+ бп при рейтинге компании ruA- от ЭкспертРА – пример, когда рынок реагирует быстрее агентств.

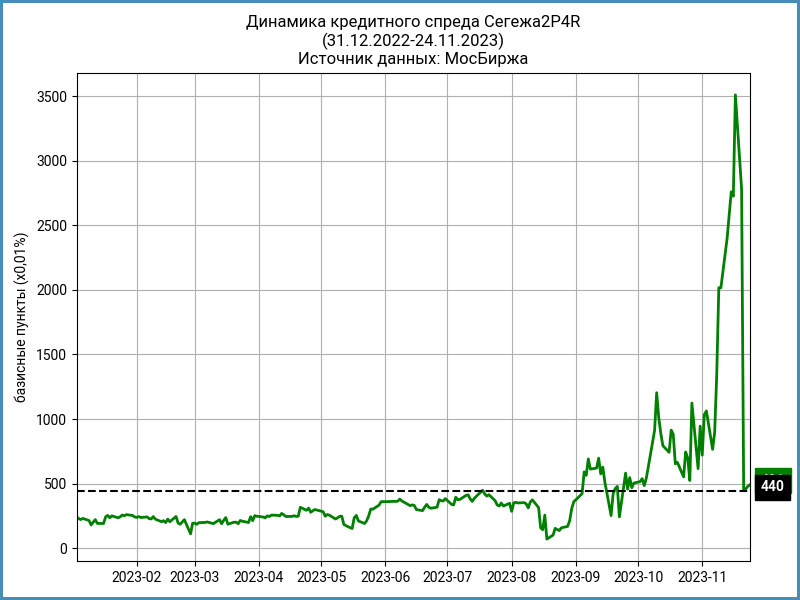

Динамика спреда Сегежа2P4R в конце недели не показательна: 30 ноября пройдет оферта по выпуску, период предъявления заканчивается раньше. Биржа считает доходность к погашению для нового срока и купона: цены учитывали возможность предъявления к оферте.

Оферта и новый выпуск

Эмитенту предстоит выкупить по оферте облигации Сегежа2P4R 30 ноября. Объем: 8,2 млрд руб. Посмотрим, какую часть выпуска занесут на оферту.

Купон на период до новой оферты в мае 2025 года: 15% годовых, дюрация 1,4 года. Кредитный спред облигаций Сегежа3P2R и Сегежа2P5R с близкой дюрацией: 1000-1120 бп. Доходность Сегежа2P4R при таком спреде: 21,5-23,5% годовых, цена – 92-94%.

Следующая оферта на 9 млрд руб. ожидается в конце января 2024 года по выпуску Сегежа2P3R: плотный график.

Доходности 20+% годовых заставили Сегежу креативно подойти к новому размещению: флоатер с привязкой к ставке RUONIA с начальным ориентиром RUONIA + 380 бп, что может транслироваться в номинальный купон 18,8% при средней RUONIA 15% за купонный период. Купон не фиксирован: будет падать при снижении RUONIA.

По флоатеру логично сопоставить спред к RUONIA с флоатерами других эмитентов или флоатерами ОФЗ. Разберу новый выпуск отдельно, но 380 бп выглядит амбициозно при кредитном спреде обычных выпусков 1000+ бп.

Итоги

Рынок не в восторге от кредитного качества Сегежи: спреды 1000+ бп. Успешная оферта Сегежа2P4R может улучшить ожидания, но в январе 2024 года предстоит выкупить по оферте Сегежа2P3R на 9 млрд руб.

Компания творчески решает проблему с долгом: новый купон по Сегежа2P4R поставили на уровне 15% годовых, что ниже доходности 21,5-23,5% годовых облигаций с близкой дюрацией. Такой доходности соответствует цена Сегежа2P4R 92-94%: логично сдать по 100% на оферту.

Путает новый флоатер: ориентир купона RUONIA + 380 бп выглядит немаленьким в абсолютном выражении – 18+% годовых, если RUONIA продержится на уровне 15% годовых. Оценка относительно других флоатеров вызывает вопросы.

Ссылки на материалы по терминам из публикации: