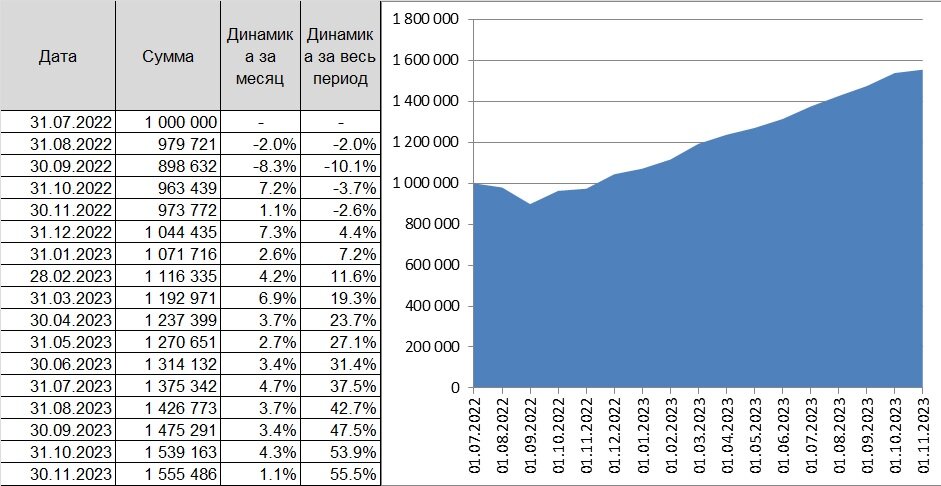

Новый ежемесячный обзор моего публичного портфеля. Это уже 13-ый месячный обзор и за прошедшее время портфель достаточно неплохо вырос:

После снижения в сентябре 2022 года, в портфеле линейный и непрерывный рост.

Учитывая отсутствие роста рынка и укрепление рубля в ноябре, доходность за этот месяц получилась всего 1,1%.

Если оценивать в валюте, то здесь уже положительная динамика:

Наконец-то портфель вышел в уверенную доходность в долларах.

Смотрим на структуру портфеля на сегодня.

Структура портфеля на миллион на 30.11.2023

Если посмотреть по отдельным инструментам, то картина такая:

Если посмотреть в целом, то растущих и снижающихся позиций было примерно поровну. Большая часть доходности в прошедшем месяце - спекулятивные позиции.

Остановимся подробней на структуре.

Описание структуры портфеля на миллион

Если посмотреть на структуру широко, то в акциях 33%, доля валютной части с учетом срочного рынка 62%, доля в фондах ликвидности 21,1%. Основное, чем занимался в прошедшем месяце - наращивал долю в валютной части портфеля при снижении курса ниже 90.

1. Валюта и металлы. Здесь продал золото, которого было около 2%. Пожалуй, мне не интересен валютный инструмент не приносящий процентный доход. Допускаю, покупки золота в слитках или монет скорее из фетишистских соображений. А из доходных инструментов в золоте есть облигации Селигдара с доходностью чуть выше 5% в золоте. При снижении цен на золото готов их понемногу докупать.

2. Инфляционные ОФЗ и ОФЗ с привязкой к RUONIA и фонды ликвидности (21,1%). Распродал все облигации и ушел в фонды ликвидности и нарастил долю в этих инструментах. Причина - высокая налоговая нагрузка на купон: при ставке 15% это почти 2% от цены облигации в год. В моем случае портфель находится на ИИС, который пока нет планов закрывать, и соответственно при получении дохода с продажи актива налоги я не плачу, точнее заплачу сильно нескоро, а деньги продолжат работать сегодня. Комиссия фонда сильно ниже налоговой нагрузки (0.4% в год).

3. Корпоративные облигации в валюте (34%). В прошедшем месяце активно наращивал валютную позицию. Иных инструментов, к сожалению, практически не осталось. Рассматриваю среднесрочные облигации Газпром, Лукойл и Фосагро, т.к. считаю эти компании наиболее устойчивыми при разумной 5% доходности. Выбор замещающих по эмитентам достаточно скудный. Учитывая отсутствие возможности и желания при появлении такой возможности далее инвестировать в иностранные инструменты (в т.ч. Гонконг) считаю, что доходности будут стремительно снижаться (на рынке дефицит валютных инструментов). Ранее задумывался об открытии зарубежного счета в IB, но после последних историй с обособлением счетов россиян в Израиле, более таких мыслей не имею. Любая страна может без предупреждения заморозить мои деньги и даже некому будет пожаловаться, а это для меня риск неприемлемый, тем более в рынке РФ я уж точно более "в теме".

4. Акции (32,7%)

Здесь за месяц ничего не изменилось. Считаю, что рынок достоин хорошей коррекции, но долю снижать не буду. Это в некотором смысле "вечный портфель", в который постепенно буду добавлять другие компании по мере роста портфеля.

- X5 Retail (2,5%). Главная идея - потрясающие результаты компании. В редомициляцию уже скорее не верю, хотя если она когда-нибудь случится, то X5 сильно привлекательней своего главного конкурента. После коррекции в ноябре и видя инфляционную динамику по продуктам продавать передумал.

- Novabev (Белуга) (8.3%). Стоимость дороговата, но компания растет двухзначными темпами и платит дивиденды, а это хороший повод включить ее в долгосрочный портфель.

- Московская биржа (3,0%). Немного уменьшил долю. Ценник явно перегрет, докупать буду в случае снижения.

- Ростелеком (2,5%). А это хорошая защитная идея растущей компании.

- Сбер (8,6%). Жду новую дивидендную политику, опасаюсь влияния высокой ставки на финансовые результаты, продавать не хочу.

- Сургутнефтегаз прив (5,3%). С постоянно обесценивающимся рублем нам жить долго. Это скорее не акция, а валютный депозит в моих оценках.

- Фосагро, Норникель, НЛМК, Северсталь. Это претенденты на аккуратные покупки при хорошей просадке. Купил их по 1-2 лота.

5. Рубли (12,2%). Обеспечение позиций на срочном рынке.

6. Срочный рынок

3 идеи в работе:

- Ослабление лиры против доллара. Активно закрывал в ноябре и на сегодняшний день (5 декабря) полностью вышел из идеи. ЦБ Турции настроен очень решительно и пока у него скорее получается, если судить по динамике инфляции.

- Короткая позиция на рынок США. Опасаюсь наращивать, но ставку на падение сохраняю.

- Покупка фьючерса 3.24 и продажа 6.24 по Сбербанку. Динамичная спекулятивная позиция. В ноябре почти полностью закрыл при расхождении между фьючерсами в районе 10-12 рублей в пересчете на одну акцию, сейчас при изменении расхождения в район 6-7 рублей снова увеличиваю. Как только Сбер объявит о дивидендах в 2024 году, расхождение может составить 25-30 рублей, но с риском того, что дивиденды могут не попасть в период между экспирацией фьючерсов, такое однажды случалось.

Также на срочном рынке есть инструменты для удерживания доли в валюте на желаемом уровне. Постепенно от них ухожу, покупая замещающие облигации.

Планы по портфелю

Если посмотреть планы, которые описывал в прошлом месяце, то все поменялось, не успев начаться.

1. Не успел на большую сумму зайти в длинные ОФЗ. Купил на пару процентов портфеля, и здесь доходность начала стремительно снижаться, буквально за пару дней зафиксировал небольшую прибыль и по сегодняшним ценам в ожидании повышения ставки ЦБ считаю идею длинных ОФЗ уже неинтересной.

2. Была идея собирать валюту до марта 2024 плавными шагами. После того как доллар ушел к 88 форсировал покупки и сразу увеличил долю в валюте более половины портфеля. Если доллар снова уйдет ниже 90 при сохранении нефтяных котировок в сегодняшних цифрах, допускаю дальнейшее увеличение. В голове же держу разумным курс 92-95 на сегодня при нефти 80.

3. По акциям пока резких движений решил не делать. Если индекс уйдет ниже 3100, могу немного увеличить долю в портфеле: Магнит, Ростелеком, Норникель - это те компании которые готов рассматривать для покупки. В декабре планирую годовые довнесения на ИИС из припасенных для этого вкладов, соответственно часть суммы смогу потратить на акции, сохранив при этом общую долю, но все будет зависеть от настроений рынка, а они сейчас очень переменчивы.

4. Идея с турецкой лирой закрыта досрочно. В дополнение к идее девальвации рубля в 2023 ее можно смело назвать второй идеей года, которая принесла примерно 4-5% к портфелю за несколько месяцев и с минимальными вложениями.

Итого к последнему месяцу года портфель выходит с доходностью 49% с начала года, разумной долей в акциях, их можно назвать долгосрочной частью этого портфеля, портфель защищен валютой при курсе 88-90, закрыты почти все спекулятивные позиции и достаточно высокая доля в защитных инструментах. Сейчас оцениваю время как "не потерять заработанное за год" и думаю, что такая ситуация может продлиться до весны следующего года (если через неделю не появятся новые обстоятельства, в виде, например, нефти по 60 или обвала на мировых рынках), но к таким обстоятельствам мой портфель готов. А пока при появлении свободных вечеров буду разбираться с отчетами уже имеющихся в портфеле и потенциальных кандидатов в изменение его структуры и если накопаю хорошие на мой взгляд компании, обязательно поделюсь расчетами.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Дзен