Всем привет!

Прошел почти месяц с предыдущей публикации, а значит самое время показать свой портфель и посмотреть на те изменения, что случились с ним за прошедший месяц.

Основное событие, влияющее на мир облигаций, это действия Банка России в отношении ключевой ставки. 27 октября прошло очередное заседание, на котором ставку неожиданно подняли не на 1%, как ожидал рынок, а аж на 2%.

Более того, на пресс конференции по итогам заседания, ЦБ Эльвира Набиуллина назвала следующий год - годом двузначных ставок.

Рост ставки - это всегда негатив для облигаций с фиксированным купоном, так как их цена в момент повышения ставки снижается, чтобы выравняться с другими финансовыми активами, дающими стабильный денежный поток.

В то же время, облигации флоатеры на фоне роста ключевой ставки начинают пользоваться повышенным спросом, так как дают премию по сравнению с денежными рынком, зачастую обгоняя в моменте по доходности выпуски с фиксированным купоном.

Ну и, само собой, в условиях высокой ставки как никогда становятся привлекательны вклады, особенно если вам не придется платить с них налог.

Но давайте, все-таки, вернемся к основной теме данной статьи.

Структура портфеля

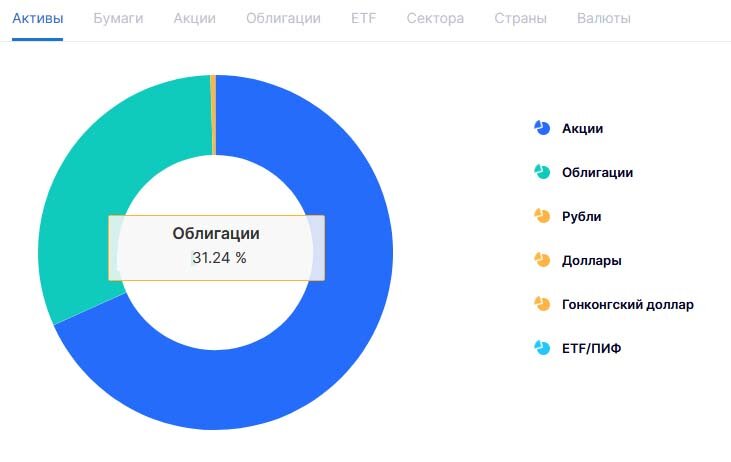

Внимательный читатель помнит, что я писал о том, что моя цель придти к доле облигаций в портфеле 30%. Похоже, что я перестарался и с прошлых 28,5% смог за месяц увеличить долю до 31,2%. В том числе это произошло за счет продажи ОМС на драг металлы.

Давайте смотреть, как изменилась структура облигационного портфеля.

Число облигационных выпусков увеличилось с 69 до 76.

Замещающие облигации (7,5%, -1,4%)

Как я писал в прошлый раз, в сентябре я продал половину замещающих облигаций в ожидании укрепления рубля. Но, как оказалось, не по лучшей цене. Половину так и оставил на счете.

Как и писал ранее, долю замещающих облигаций планирую увеличить при снижении курса доллара. Это будет защитная часть от девальвации рубля с вполне нормальной купонной доходностью.

Длинные ОФЗ (11,6%, -1,4%)

С длинными облигациями ничего не делаю. Удивляет динамика последних недель, где идет их рост.

Тут есть ряд объяснение - и замедление инфляции и укрепление рубля и перекладка инвесторами денег из акций (в том числе иностранных) в облигации.

Продолжаю считать, что мы еще недопадали и будут условия лучше. Пока мое видение по индексу ОФЗ (RGBI) следующее - должны протестировать снизу красную линию и пойти ниже в район 114, как минимум.

Длинные облигации планирую брать чуть позже, когда станет ясно, что ЦБ закончил цикл повышения ставок и переходит к их удержанию. Думаю, что это все-таки первый квартал следующего года, так как есть риски повышения ставки еще в декабре. Как минимум ее должны сохранить на заседании 15 декабря.

Облигации флоатеры (18%, +10,1%)

Про флоатеры писал начиная с мая этого года, так как рынок ожидал роста ставки. Я, правда, думал, что все обойдется 10-11% и покупать флоатеры начал только после повышения ставки до 12% с прогнозом ее дальнейшего увеличения.

Флоатеры - держат свою цену при резком увеличении или снижении ставки, так как купон привязан к одному из рыночных индикаторов - ключевой ставке или RUONIA.

Если выбирать между длинными ОФЗ и флоатерами, то я выбираю последние:

Давайте посмотрим какие облигации взял:

Кратко опишу характеристики новых выпусков и причины покупки.

РусГидро БП12

Ставка купона = КС+1,2% (купон определяется за 5 дней до начала купонного периода)

Периодичность выплаты - раз в квартал

На мой взгляд, неудачная покупка. Брал по причине того, что эти облигации были доступны на первичном размещении в Сбере и ничего сильно интересного в тот момент не было. Тем более я не думал, что ставку поднимут выше 14%. Сегодня скинул 1/3 купленного объем чуть выше номинала.

Этот выпуск будет интересен перед выплатой, так как следующий купон, если ставку не поднимуть будет уже 16,2%. А если попасть на период снижения ставки, то он будет всегда давать относительно более высокую ставку.

ИКС5Финанс 3Р2

Ставка купона = КС+1,1% (купон определяется за 3 дня до начала купонного периода)

Периодичность выплаты - раз в месяц

Эта облигация похожа на РусГидро, так как купон определяется заранее - за 3 дня до нового купонного периода, но за счет более частой периодичности выплаты (раз в месяц) риск попасть на низкую доходность на длительный период ниже.

Система 1Р26

Ставка купона = определяемый как сумма доходов каждый день купонного периода исходя из ставки RUONIA+1,9%

Периодичность выплаты - раз в квартал

Вот тут уже есть защита от резкого увеличения ставки, так как купон заранее не установлен, а каждый день пересчитывается.

В принципе нормальный вариант с не самой плохой премией.

МТС-Банк 03

Ставка купона = определяемый как сумма доходов каждый день купонного периода исходя из ставки RUONIA+2,2%

Периодичность выплаты - раз в квартал

Аналог облигации Системы, только с большим купоном.

Ресо-Лизинг 2П5

Ставка купона = определяемый как сумма доходов каждый день купонного периода исходя из ставки RUONIA +2,25%

Периодичность выплаты - раз в квартал

Аналог МТС Банка только премия к RUONIA чуть больше.

Про разницу между RUONIA и ключевой ставкой писал совсем недавно:

Киви Финанс 1Р2

Ставка купона = определяемый как сумма доходов каждый день купонного периода исходя из ставки RUONIA+3,4%

Периодичность выплаты - раз в квартал

На мой взгляд, это самый интересный выпуск на первичном размещении, где я не смог поучаствовать также как и по МТС Банку, так как до сих пор не принес в Альфа банк (там была возможность участвовать) документы для подтверждения статуса квалифицированного инвестора. Надо будет заняться на этой неделе.

Брал в день технического размещения по 100,5%, потом добирал по 101%. Сейчас уже цена 102,5%.

Пока придерживаюсь сценария, что ключевая ставка на текущих уровнять или чуть выше продержится дольше обычного.

Корпоративные облигации с фиксированным купоном (62,9%, -8,2%)

Как и ОФЗ, корпоративные облигации с фиксированным купоном последние месяцы находятся под давлением. Да, неприятно и логично было переложиться из них в июне или на худой конец в июле во флоатеры. Но, что не сделал, то не сделал.

В связи с продолжением цикла повышения ставки фокус с облигаций с фиксированным купоном сместился на облигации с плавающим купоном (флоатеры), о которых писал выше.

Продал три выпуска, которые заканчиваются в ближайшие пол года-год с не самым высоким купоном и переложился в более высокую купонную доходность.

Тем не менее за прошедший период было приобретено 4 новых выпуска:

Солнечный свет 1Р1

Итоговый купон оказался ниже ожиданий - 15,25%. Плюс - выплата ежемесячно.

ЯТЭК 1Р3

Купон 15,35%. Тоже пока выше ключевой ставки.

АБЗ-1 1Р5

Этот выпуск до сих пор размещается. Рейтинг эмитента ниже - ВВВ от АКРА. Но купон 16,5% ежемесячно.

Т1 1Р1

Дебютный выпуск от ИТ компании с рейтингом ruА (повышен НКР в начале октября с ВВВ+) и купоном 15,5%.

В принципе готов добирать на размещениях новые выпуски эмитентов с кредитным рейтингом не ниже ruА.

Денежный поток от купонов

Традиционно показываю прогнозируемый денежный поток от купонов. В этом и есть основной плюс облигаций - ежемесячно вы получаете свой 1% от стоимости портфеля облигаций и далее уже действуете исходя из ситуации - покупаете либо облигации, либо акции.

Все графики из сервиса intelinvest, в котором я веду учет всех своих сделок. Это позволяет не заморачиваться с расчетами прибыли самостоятельно и иметь всю историю сделок по всем портфелям даже с учетом переездов активов от брокера к брокеру. При регистрации по моей ссылке 20% скидка. Но, если активов мало можно и бесплатной версией пользоваться.

Планы по облигационному портфелю

Цель по доведению доли облигаций до 30% выполнена. Сейчас буду смотреть по ситуации. У Грефа вот вообще 60% в облигациях, но для меня это слишком много.

Какой приоритет на данный момент:

- Замещающие облигации - интересны, но хорошо бы курс пониже.

- Облигации флоатеры - буду смотреть новые выпуски с интересной премией к ставке. Готов увеличивать долю выше, так как флоатеры это временное решение на период повышения ставок. Потом их нужно будет сокращать. Также это аналог кэша для докупки акций при интересных ценах.

- Длинные ОФЗ - пока не покупаю, жду окончания цикла подъема ставки и потом уже разворота. Те выпуски, что есть сейчас буду продавать в минус в 2024 году и откупать обратно. Минус пойдет на сальдирование купонного дохода.

- Корпоративные облигации с фиксированным купоном - только точечные покупки - надежные компании и высокий купон. Будут ли такие выпуски размещаться в ближайшее время при такой ключевой ставке или все уйдут во флоатеры? Посмотрим.

В случае, если ставку в перспективе будут снижать, то лучшие результаты будут у длинных и среднесрочных ОФЗ, которые дадут хорошую переоценку.

Альтернатива облигациям

В качестве альтернативы я продолжаю держать вклады с доходностью 13,3-14% годовых от 1 месяца. Сейчас уже есть вклады под 14,7%, как раз на днях писал:

Вклады открываю на Финуслугах (финансовая платформа от Московской биржи).

Еще +5% (не более 3750 рублей) можно будет получить, если еще не открывали вклады на Финуслугах (промокод VKLAD2023 или FIRST2023).

Посмотреть текущие предложения по ставкам банков на Финуслугах можно по ссылке. Все вклады застрахованы, так как Финуслуги это только платформа для онлайн открытия вклада, договоры вы заключаете непосредственно с банком.

Моя партнерская ссылка для открытия первого вклада на Финуслугах для получения бонуса 5,5% (вместо 5%):

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Используйте промокод BONUS55. Срок действия акции ограничен.

Реклама. ПАО «Московская Биржа». ИНН 770207784

Поставьте лайк и не забудьте подписаться, если еще не подписаны на мой канал, также мы теперь есть в телеграм. Напишите в комментариях как изменился ваш подход к покупке облигаций за последний месяц и какие выпуски покупали вы.

Наш канал «Настоящий Миллионер» теперь еще и в телеграме. Подпишитесь, чтобы еще быстрее получать новости рынка.