Всем привет!

Так как постоянно возникают вопросы в статьях, попробую еще раз объяснить почему сейчас облигации падают в цене.

Для начала обратимся к основам рынка - а именно поймем как размер ключевой ставки влияет на облигации.

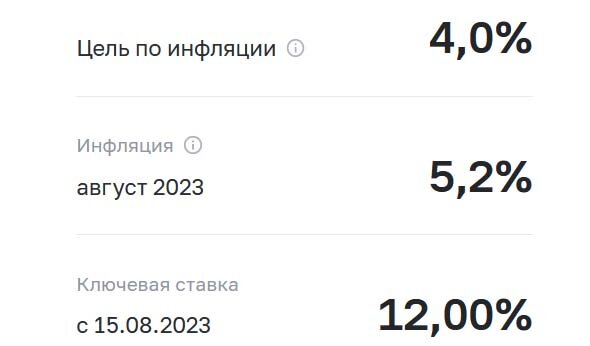

Начнем с того, что Банк России, как и большинство других мировых банков, с помощью ключевой ставки таргетируют инфляцию. То есть стараются направлять ее или удерживать на определенных целевых уровнях. Если зайдете на сайт ЦБ, то увидите, что цель по инфляции (она по-прежнему равна 4%) занимает одно из главных мест в работе регулятора.

Отчасти это понятно, ведь бизнесу в первую очередь важна определенность и если государству удается стабильно удерживать инфляцию и ставки заимствования на одном уровне, то бизнесу проще планировать свою деятельность и дальнейшее развитие.

Так что же такое ключевая ставка?

Простыми словами это ставка доходности под которую Центральный банк кредитует банки. Таким образом, чем выше ключевая ставка, тем дороже банкам занимать деньги у ЦБ и тем выше они вынуждены устанавливать ставки по кредитам и ипотекам для своих клиентов.

Бизнесу выгодно вкладываться в развитие, занимая деньги по низкой ставке. Но когда ставка находится на высоких уровнях, вложение в большинство проектов становится не рентабельным. То же самое и с потребительскими кредитами и ипотекой. Мало кто готов платить за ипотеку 15% годовых. Тем самым подъем ключевой ставки приводит к снижению экономической активности и падению спроса на товары и услуги. Что в свою очередь способствует снижению инфляции.

А при чем тут облигации?

Облигации это один из способов для компаний привлечь заемные средства на расширение или поддержание существующего бизнеса. Каким-то компаниям банки могут дать кредит под приемлемый процент, а кому-то проще и дешевле привлечь деньги через облигационные выпуски.

Но что становится с привлечением средств через облигации при росте ключевой ставки?

Компаниям приходится размещать облигации под более высокую ставку. И чем выше ключевая ставка, тем лучшие условия нужно предлагать по купонам.

А что с вкладами в банках?

Для частных инвесторов долговой рынок является основной для сбережения. И тут облигации конкурируют с банковскими депозитами. Не будем проводить детальное сравнение, так как большинству известны плюсы и минусы этих инструментов. Кто хочет освежить в голове, то все тонкости может прочесть в недавней статье.

В случае роста ключевой ставки банки вынуждены также повышать ставки по вкладам, чтобы не допустить оттока вкладчиков. А значит инвесторы получают возможность выбирать из двух инструментов тот, что дает лучшие условия.

Как заработать на вкладе больше, чем на облигациях?

Кто не готов покупать облигации, а хочет на вкладе получить сопоставимый доход есть лайфхак - зарегистрироваться на финансовом маркетплейсе от Московской биржи - Финуслугах и открыть первый вклад с бонусом до 5%.

Писал про свой опыт в июле, но тогда можно было рассчитывать только на 12%.

Моя партнерская ссылка для открытия вклада:

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Реклама. ПАО «Московская Биржа». ИНН 770207784

При регистрации и открытии вклада по моей ссылке и промокоду BONUS55 вы получите повышенный бонус 5,5%. Срок действия акции ограничен.

Переходите по ссылке, регистрируйтесь и получайте халявные деньги от Финуслуг за открытие вклада. Так как бонус не является частью дохода по вкладу, а является стимулирующей выплатой, то по нему в любом случае не придется платить 13% налог.

Так почему же сейчас облигации падают?

В пятницу должно пройти заседание по ключевой ставке, на котором большинство опрошенных аналитиков ожидают увидеть дальнейшее повышение. По их прогнозам, регулятор может поднять ее до 13% или даже сильнее.

16 из 30 участников опроса (представители российских банков, инвестиционных компаний и иных экспертных институтов) считают, что на заседании 15 сентября ЦБ примет решение о повышении ставки до 13%. Десять экспертов полагают, что ставка останется неизменной. Еще три человека допускают резкое ужесточение — до 14–15% годовых. Один участник опроса ожидает минимального повышения ставки — до 12,5% годовых.

Мы тут на канале тоже свой опрос замутили, кому интересно - посмотрите.

Так вот, если ставка станет 13% или, не дай Бог, 15%, то облигации еще сильнее упадут. Так как банки будут вынуждены повышать проценты по вкладам, а новые размещения облигаций будут проходить по еще более высоким ставкам.

Поставьте лайк и не забудьте подписаться, если еще не подписаны на наш канал. Напишите в комментариях чему в данный момент вы отдаете предпочтение - вкладам или облигациям?

Наш канал «Настоящий Миллионер» теперь еще и в телеграме.