Очередная порция новостей по российским эмитентам.

Если пропустили, вторая часть была тут:

А третья часть здесь:

Ссылку на первую часть дам чуть ниже.

Яндекс

Вышла объемная статья на Forbes, посвященная разделению бизнеса Яндекса, которая ссылается на близкие к ситуации и знакомые с ситуацией источники. Терпеть не могу ноунеймов-"инсайдеров", поскольку если никто не отвечает за слова, то сколько в них правды? Тем не менее, решил разобрать этот кейс чтобы подсветить регуляторную неээффективность российского фондового рынка.

Итак, краткая выжимка статьи без воды:

"Руководство и акционеры Яндекса активизировали переговоры по привлечению стратегических инвесторов в капитал российской компании: Все стороны заинтересованы завершить сделку до конца года. В графике стоит ноябрь.

В рамках предполагаемой сделки зарегистрированный в Нидерландах холдинг Yandex N.V. создает российскую дочку - субхолдинг, - долю в котором продаст группе российских инвесторов.

В субхолдинг Yandex N.V. внесет почти весь бизнес Яндекса за исключением некоторых стартапов, которые с небольшими оговорками сейчас принадлежат голландской компании Yandex N.V.

Согласно сценарию предполагаемой сделки, Yandex N.V. рассчитывал получить лицензии на использование некоторой интеллектуальной собственности Яндекса, которая относится к этим стартапам, и это сейчас под большим вопросом. Отсутствие у Yandex N.V. и Воложа этих лицензий - плохо, но не катастрофа. Они могут переписать код, чтобы не получить обвинения в воровстве интеллектуальной собственности, но это займет примерно от нескольких месяцев до года.

В числе потенциальных инвесторов собеседник Forbes называет группу ВТБ, бизнесменов Владимира Потанина и Ивана Таврина, основателя Faberlic и депутата Госдумы от партии Новые люди Алексея Нечаева, пенсионный фонд Газфонд и генерального директора Российского фонда прямых инвестиций (РФПИ) Кирилла Дмитриева. В переговорах, по его словам, участвует и представитель Лукойла - инвестиция нефтяной компании в Яндекс может быть оформлена через пенсионный фонд (с 2018 года ЛУКОЙЛ-ГАРАНТ переименован в НПФ Открытие).

Обсуждается схема, по которой каждый из семи участников консорциума инвесторов получит по 7,28% Яндекса".

Во-первых, сразу в глаза бросается некоторая некомпетентность - НПФ Открытие в текущий момент поглощается пенсионным фондом ВТБ, они станут одним фондом. Так что каким образом будет участвовать именно Лукойл - непонятно.

Во-вторых, знаете, я только после прочтения этой заметки понял, что Яндекс стоило бы выкупить группе банков - TCS Group, Сберу, Альфе, Россельхозбанку, ВТБ, а если денег не хватит - спонсировать из ФНБ.

На текущий момент сумма сделки оценивается в 5,5 миллиардов долларов. Если конвертировать по курсу 100 рублей за доллар (исключительно для простоты расчетов), получается всего лишь 550 миллиардов рублей.

Напоминаю, что в этом году банки уже заработали около 2,7 триллионов рублей прибыли. На спасение того же Аэрофлота из ФНБ было выделено более 180 миллиардов рублей в последний раз, и еще столько же в прошлые годы. Не менее было выделено на спасение РЖД. В ФНБ сейчас около 11 триллионов рублей.

Возвращаясь к теме, в таком случае было бы все великолепно. А пока какая-то гремучая смесь получается. Интересы потенциальных инвесторов явно разнятся, какого-то общего взгляда на бизнес нет.

Давайте представим, что это конечный список. Что тогда?

1. Они будут стратегическими стейк-холдерами, долгосрочными инвесторами без фактического участия в управлении? Тогда все хорошо. Собрали с мира по нитке, чтобы просто решить временную затруднительную ситуацию.

2. Они будут принимать участие в управлении? И как вот между собой договорятся пенсионный фонд нефтяника, депутат партии, синий банк, и владелец косметики? И какие из них управленцы для IT-бизнеса?

- На месте ЦБ я бы пришел к 13-ти крупнейшим банкам из списка системно-значимых и сказал: "Мне не важно, где вы деньги возьмете, но идите и покупайте Яндекс".

Более того, в перспективе те же самые банки смогли бы придумать, как обеспечить синергию своего банковского бизнеса с IT-платформой. А до тех пор были бы стратегическими долгосрочными инвесторами, как это делают, например, китайские банки с китайскими компаниями - выкупают даже для того, чтобы поддержать котировки, в управлении не участвуют, но получают дивиденды.

И если бы Яндекс выкупила группа банков в равных долях - это исключило бы попытки одного (угадайте какого) банка "выдаивать" бизнес в свою пользу и исключило бы прямое влияние на управление бизнесом одним из мажоритарных инвесторов.

- На месте Минфина я бы пошел и купил Яндекс за счет ФНБ.

Какого банкрота докапитализировать Аэрофлот, РЖД и ВТБ из ФНБ - это нормально, а сделать долгосрочную инвестицию в прибыльный и успешный бизнес - это не комильфо?

Яндекс - одна из лучших российских IT-компаний. Так почему все это безобразие уже пол года тянется? Это позор всего российского рынка и наших регуляторов, да и банковского сектора - вам отдают прибыльный, успешный и растущий бизнес за 50% стоимости - это лучшая инвестиция, которую банк может сделать в текущих условиях.

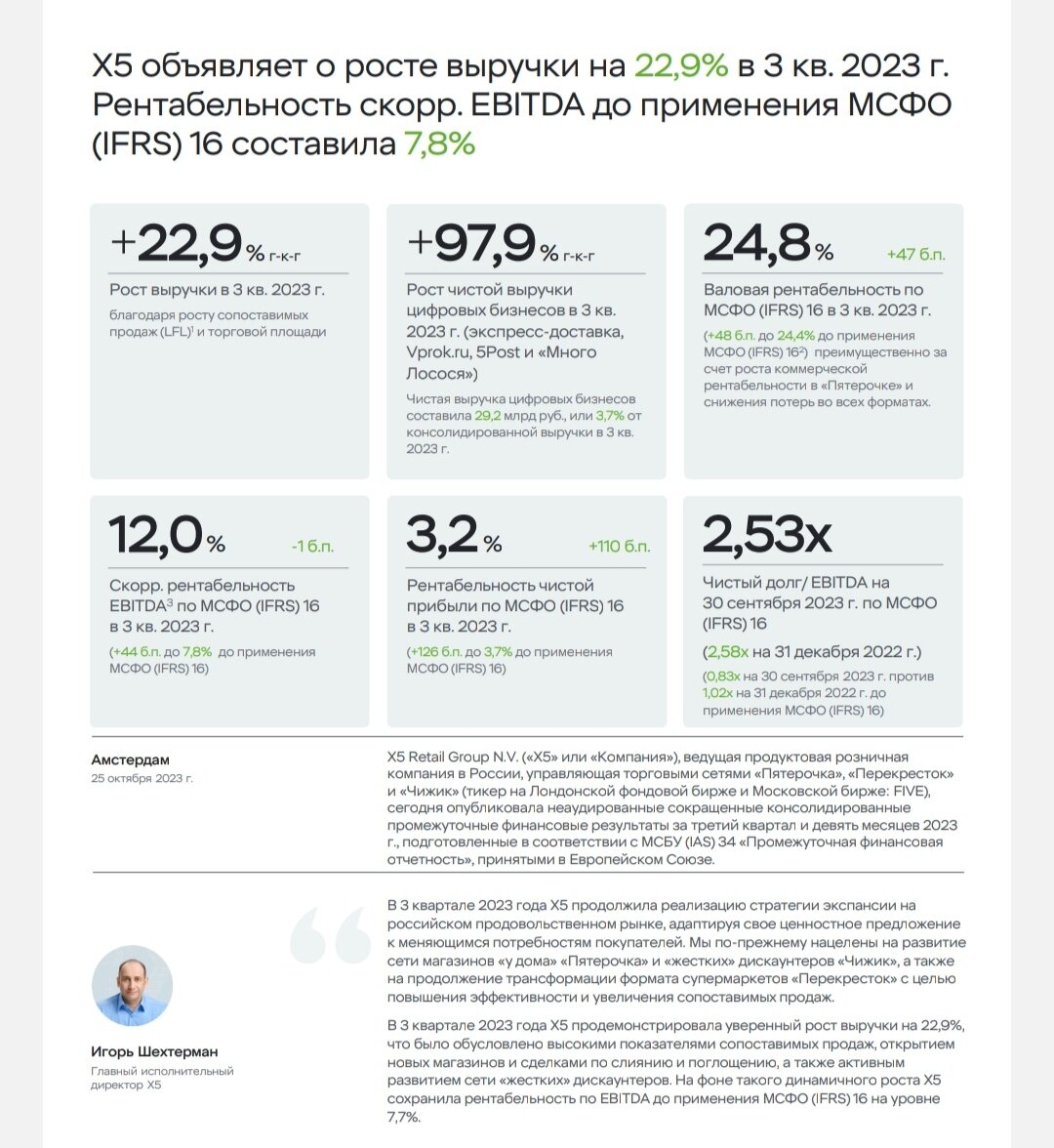

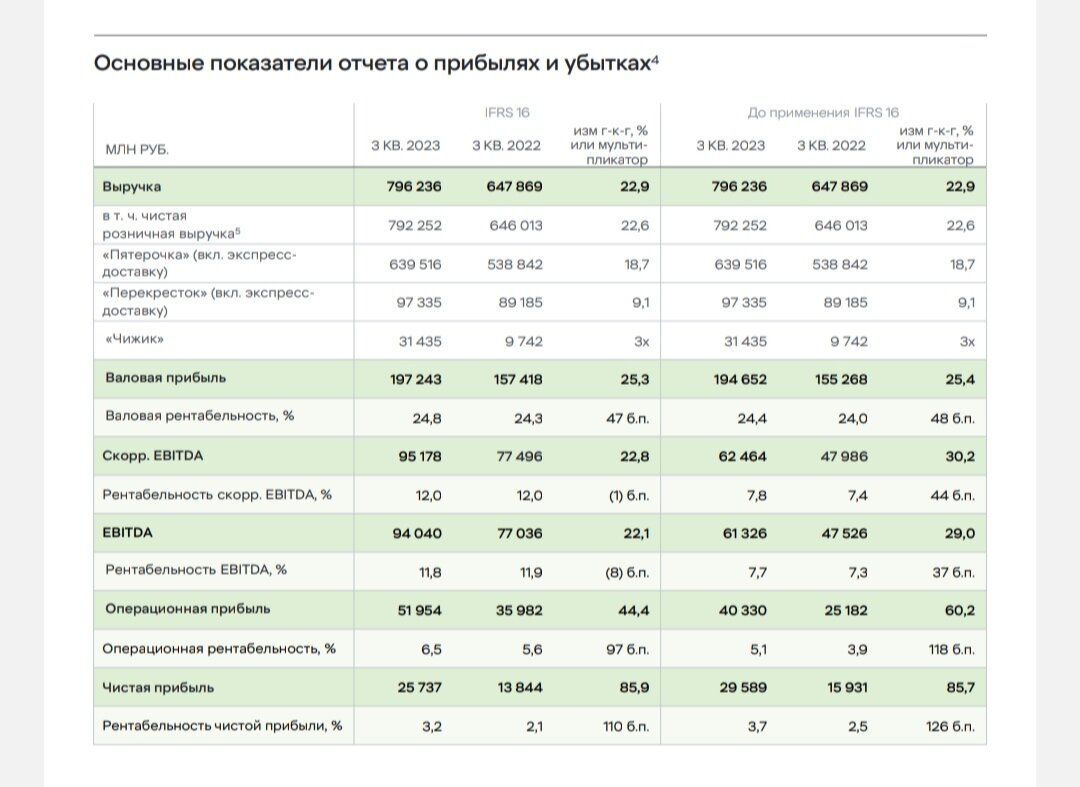

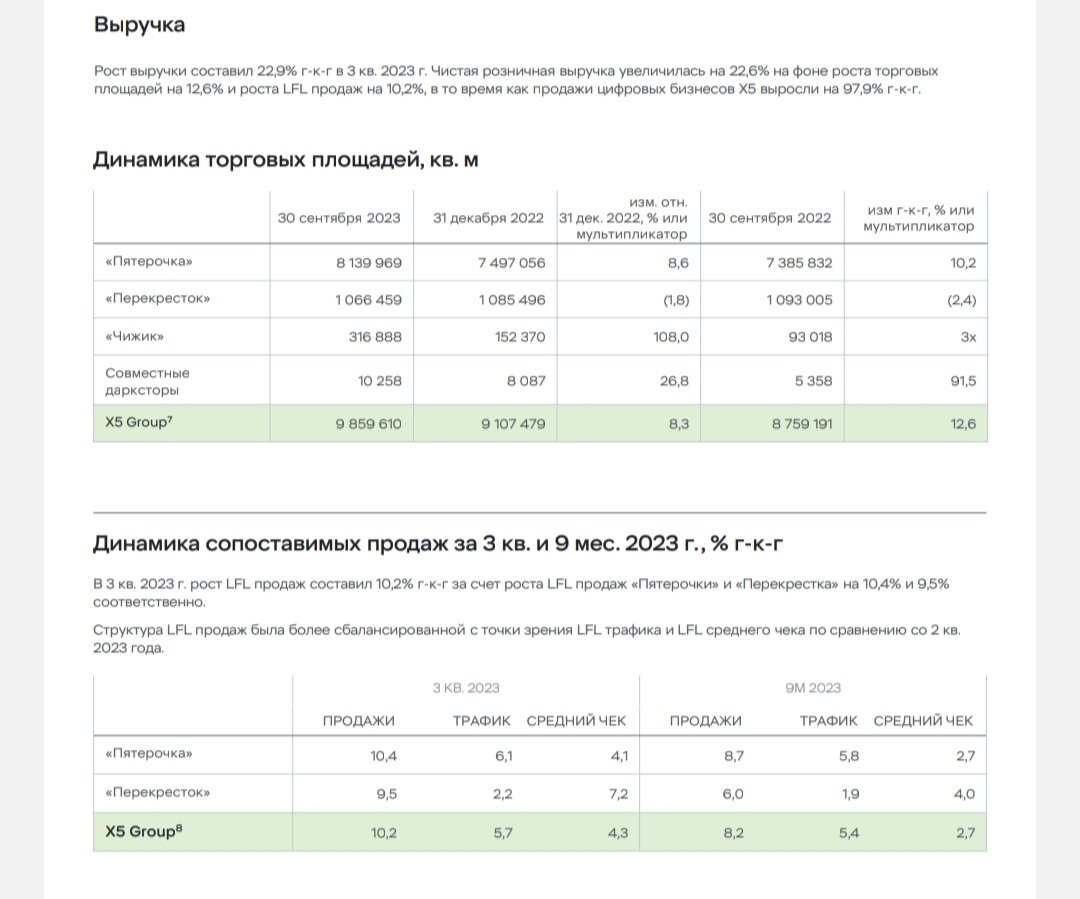

X5 Group

Отчиталась по МСФО за 3 квартал и 9 месяцев 2023. Операционный отчет и новости публиковал в этой заметке:

Отчет:

Тезисно:

- Выручка: выросла на почти 23% в 3 квартале 2023 поквартально год к году и на 19% за 9 месяцев в том же сравнении;

- Выручка цифровых бизнесов, несмотря на бурный рост с низкой базы прежде; выросла на почти 98%;

- Скорректированная EBITDA выросла на 22,8% в 3 квартале и на 8,4% за 9 месяцев;

- Чистая прибыль выросла на 85,9% в 3 квартале и на 43,2% за 9 месяцев.

Можно смело сказать, что это лучший 3 квартал и 9 месяцев за всю историю компании.

Компания активно продолжает развивать свою сеть дискаунтеров Чижик. Количество покупателей и магазинов сети выросло в 3 раза. Омрачает ситуацию снижение среднего чека на 7,5%. Остальные сегменты бизнеса показывают уверенный рост.

Если оценивать рыночную стоимость компании на основании отчета, то EV/EBITDA получается около 3,3, P/E около 7,5.

Как уже становится понятно, я еще больше убедился в своих суждениях, которые высказывал в обзоре, ссылку на который опубликовал выше. Интересно, но рынок на отчетность отреагировал слабо, более того - даже началась фиксация прибыли на отчетности. На мой взгляд - это одна из рыночных неэффективностей.

Самолет

Компания также отчиталась за 3 квартал и 9 месяцев.

Начать хочется с того, что я пробежался по каналам и блогам, почитал, что пишут, и увидел картину, достойную нашего частного брата-аналитика - почти никто не открывал отчет на сайте компании, все просто копировали друг у друга общие цифры.

Плохо ли это? Ну, как посмотреть. Раньше чтобы найти рыночную неэффективность требовалось провести глубокий анализ отрасли, законодательства, проверить гипотезы из некогда "брошенных" слов менеджментом, а теперь достаточно кликнуть на ссылку и прочитать то, что другим было читать лень.

Ключевые операционные показатели группы Самолет за 3 квартал 2023 года (без учета ГК МИЦ):

- Объем продаж первичной недвижимости вырос на 63% и составил 79,3 миллиарда рублей (422,9 тысяч квадратных метров) по сравнению с 48,7 миллиардами рублей (280,5 тысяч квадратных метров);

- Общее количество заключенных контрактов выросло на 50% и составило 11,4 тысячи;

- Денежные поступления составили 58,1 миллиардов рублей;

- Доля контрактов, заключенных с участием ипотечных средств, составила 87%;

- Средняя цена за квадратный метр за 3 квартал 2023 года составила 187,6 тысяч рублей, увеличившись на 10% по сравнению со 170,8 тысячами рублей за аналогичный период прошлого года;

- GMV (оборот) платформы "Самолет Плюс" за 3 квартал составил 232,6 миллиардов рублей.

Ключевые финансовые результаты за 3 квартал 2023 года (без учета ГК МИЦ):

- Выручка компании выросла на 52% год к году и составила 81,4 миллиарда рублей;

- Валовая прибыль увеличилась на 48% год к году, до 26,4 миллиардов рублей;

- Показатель скорректированной EBITDA за год вырос на 61% и достиг 19 миллиардов рублей;

- Чистая прибыль выросла на 41% и составила 10,3 миллиарда рублей.

Ключевые операционные показатели группы за 9 месяцев 2023 года (без учета результатов НК МИЦ):

- Объем продаж первичной недвижимости вырос на 32% и составил 176,7 миллиардов рублей (973,3 тысяч квадратных метров) по сравнению с 133,5 миллиардами рублей (764,5 тысячами квадратных метров) за 9 месяцев 2022 года;

- Общее количество заключенных контрактов выросло на 29% и составило 27 тысяч;

- Денежные поступления достигли 142,5 миллиарда рублей;

- Доля контрактов, заключенных с участием ипотечных средств, составила 86%;

- Средняя цена за квадратный метр за 9 месяцев 2023 года составила 181,5 тысяч рублей, увеличившись на 5% по сравнению со 173 тысячами рублей за аналогичный период прошлого года;

- GMV платформы "Самолет Плюс" за 9 месяцев 2023 года составил 455,8 миллиардов рублей.

Ключевые финансовые результаты за 9 месяцев 2023 года (без учета результатов ГК МИЦ):

- Выручка компании выросла на 29% год к году и составила 183,2 миллиардов рублей;

- Валовая прибыль увеличилась на 37% год к году, до 63,6 миллиардов рублей;

- Показатель скорректированной EBITDA за год вырос на 28% и достиг 44 миллиарда рублей;

- Чистая прибыль выросла на 11% и составила 22,8 миллиардов рублей.

Теперь о ГК МИЦ. Результаты за 3 квартал 2023:

Объем продаж первичной недвижимости составил 19,4 миллиарда рублей (103,5 тысяч квадратных метров);

- Выручка компании составила 19,4 миллиарда рублей;

- Общее количество заключенных контрактов выросло и составило 2,7 тысячи;

- Денежные поступления составили 19,0 миллиардов;

- Доля контрактов, заключенных с участием ипотечных средств, составила 81%;

- Средняя цена за квадратный метр за 3 квартал 2023 года составила 187,7 тысяч рублей;

- Объем продаж первичной недвижимости составил 41,8 миллиарда рублей, что эквивалентно 221,3 тысячам квадратных метров.

Результаты ГК МИЦ за 9 месяцев 2023:

- Выручка составила 41,8 миллиардов рублей;

- Общее количество заключенных контрактов составило 5,8 тысяч;

- Денежные поступления достигли 41,3 миллиардов рублей;

- Доля контрактов, заключенных с участием ипотечных средств, составила 80%;

- Средняя цена за квадратный метр составила 189,2 тысячи рублей.

Таким образом, согласно нехитрым подсчетам, по данным за 9 месяцев ГК МИЦ добавляет 22,8% к выручке Самолета.

При этом если исходить из стоимости приобретения (M&A), ГК МИЦ обошлась Самолету в 1 (с небольшим годовую) выручку (P/S) - весьма выгодная покупка.

В компании отметили, что с момента закрытия сделки с МИЦ в октябре консолидируют результаты девелопера, и за 4 квартал и полный 2023 год Самолет отчитается с учетом их вклада.

Прежде представитель компании говорил, что учет начнут вести в следующем году, так что это весьма позитивный фактор для переоценки бизнеса уже сейчас (к чему еще вернусь). Безусловно, пока это просто общий учет данных в рамках теперь уже одной группы компаний, а эффект синергии проявится позже, после оптимизации бизнес-процессов.

- Сейчас же не будет лишним обратиться к комментариям компании и дополнительной информации.

Сокращенный комментарий заместителя генерального директора Группы Самолет по экономике и финансам Натальи Грозновой:

"Такая динамика (роста бизнеса) стала возможна благодаря вводу новых проектов и новых очередей в существующих проектах, расширению географии присутствия, а также увеличению спроса на недвижимость на фоне роста ключевой ставки Банка России и ослабления рубля.

Выход на рекордные показатели продаж стал возможен благодаря рекордному объему запусков новых проектов - по итогам 9 месяцев Самолет занял по этому показателю позицию номер 1 в стране, по данным ДОМ.РФ, выведя в продажу 1,258 миллиона квадратных метров.

Группа Самолет работает в массовом сегменте комфортного жилья, где спрос остается устойчивым, в том числе, благодаря механизмам господдержки (льготная, семейная, ИТ-ипотека): в 3 квартале на такие сделки пришлось почти 80% всех сделок. Важным фактором, обеспечившим впечатляющую динамику продаж, стал рост востребованности кухонь и мебельных сетов в наших квартирах - в сентябре 2023 года уже 93% квартир продавались с кухнями.

В октябре 2023 года мы закрыли сделку по приобретению ГК МИЦ, что существенно увеличило нашу долю рынка в Московском регионе - на 5 п.п. до 18%, а совокупный объем текущего строительства на 0,6 миллиона квадратных метров до 4,2 миллионов квадратных метров. Благодаря этой сделке мы также добавили 1,1 миллиона квадратных метров в портфель наших будущих проектов.

Мы продолжаем развивать новые вертикали бизнеса, позволяющие нам не только улучшать клиентское предложение и увеличивать уровень лояльности клиентов, но и выходить на новые рынки. На конец 3 квартала 2023 года у сервиса "Самолет Плюс" было подписано почти 1500 офисов в более чем 230 городах России, из них открыто уже почти 1000 офисов. Доля рынка "Самолет Плюс" уже превышает 5% и мы рассчитываем в ближайшие месяцы занять позицию лидера на рынке агентских услуг. "Самолет Финтех" вывел на рынок уникальный продукт "И живи-ка" по модели rent-to-own, а "Самолет Фонды" вместе с УК Альфа-Капитал запустили продажи паев ЗПИФ, предложив инвесторам еще один способ инвестировать в недвижимость Самолета".

Я решил продублировать этот комментарий, так как:

Во-первых, он отмечает, что Самолет придерживается взятого курса - компания пошла в другие города за пределами МО, что является долгосрочной точкой роста.

Во-вторых, как-то прежде я отмечал, что Можнотека стала сильным драйвером для роста бизнеса, так как предлагает конечный продукт - квартиру с ремонтом и мебелью. Сейчас эта программа позволяет Самолету не только конкурировать с другими девелоперами, но и удерживать продажи на высоком уровне.

В-третьих, хочу напомнить, что Самолет прежде уже заявлял о цели вывести платформу Самолет Плюс на IPO. Сейчас, как было отмечено, доля рынка составляет 5%, а GMV (оборот) по году можно ожидать на уровне не менее 600 миллиардов рублей.

В-четвертых, что касается "И живи-ка" по модели rent-to-own - это та самая программа аренды недвижимости с одновременным выкупом недвижимости в собственность. Это направление, на мой взгляд, компания запустила весьма вовремя, так как продажи недвижимости в России будут снижаться в 4 квартале, а потребность в жилье не исчезает, и для многих будет целесообразнее выбрать аренду с выкупом, нежели просто аренду.

Продолжим знакомиться с новостями.

Бизнес-юнит "Самолет Страна":

- Выход в новые регионы. В конце сентября-начале октября 2023 года группа Самолет выиграла три конкурса на застройку участков в рамках договора комплексного развития территорий. В Нижнем Новгороде планируется строительство более 120 тысяч квадратных метров жилья до 2032 года. В Екатеринбурге за 4 года будет реализовано два проекта: на 31 и 44 тысяч квадратных метров жилья.

- Развитие на Дальнем Востоке. 11 сентября 2023 года группа Самолет и Корпорация развития Дальнего Востока и Арктики подписали обязывающее соглашение о реализации инвестиционного проекта по жилищному строительству в рамках программы "Дальневосточный квартал" на территории Сахалинской области. Объем инвестиций в проект составит 65,8 миллиардов рублей. Сроки реализации проекта: 2023-2046 годы.

Об этом, а также о сказанном далее, даже подробнее писал прежде, но повторится не будет лишним.

Бизнес-юнит "Самолет Плюс":

- Покупка Мегаполис Сервис. 13 октября 2023 года "Самолет Плюс" сообщил о приобретении федеральной сети агентств недвижимости Мегаполис Сервис, игрока из топ-10 по всей стране. Компания с опытом более 20 лет и с офисами в 70 городах. Сейчас сеть насчитывает 1500 агентов, которые ежемесячно закрывают 1000+ сделок.

В июле 2023 года "Самолет Плюс" инвестировал в цифровую платформу Dombook. Приобретение агрегатора по поиску и продаже новостроек призвана создать лидирующий на рынке продукт с широкой географией проектов, технологичными сервисами, клиентской поддержкой и интуитивно понятным интерфейсом.

По итогу получим рост площадки Самолет Плюс.

Бизнес-юнит "Самолет Финтех":

- Запуск нового сервиса. 14 сентября 2023 года группа «Самолет» запустила уникальный финансовый сервис "И живи-ка" (по модели rent-to-own). Эта услуга дает возможность клиентам жить в квартире, которую они хотят купить, и платить арендную плату в счет первоначального взноса по ипотеке.

Бизнес-юнит "Самолет Фонды":

- Запуск нового продукта. 20 октября 2023 года группа Самолет вместе с УК Альфа-Капитал запустили новый продукт, который дает возможность инвесторам поучаствовать в росте цен на московскую недвижимость в рамках стратегии доверительного управления "Альфа Самолет Жилая недвижимость". Стратегия предполагает инвестиции в паи ЗПИФа недвижимости, который будет приобретать квартиры в жилых комплексах группы Самолет на партнерских условиях.

Это, конечно, расстраивает. С покупкой токенов (ЦФА) на недвижимость от Самолета на площадке Atomyze у меня возникли сложности, которые я отказался преодолевать - как писал тогда, Atomyze весьма "сырая" площадка, абсолютно неудобная для использования инвестором.

Теперь получается, что Самолет отказался от листинга своих БПИФ (которые я ждал) в пользу партнерства с Альфой, которая опять же будет выпускать ПИФы в рамках ДУ.

С точки зрения бизнеса решение тактически правильное - переложить все технические вопросы на управляющую компанию, не расходуя на это собственные ресурсы и при этом добиваясь поставленных целей (финансирования, прежде всего).

А вот с позиции инвестора я, конечно, расстроен. Хотелось взять фонды Самолета на замену ушедшему с рынка ЗПИФ ПНК-Рентал.

Ну да ладно. Чем я хочу подытожить?

По факту отчетности многие аналитики начали говорить следующее: 3-ий квартал вышел очень сильный, но теперь нужно смотреть на высокую ставку ЦБ и ужесточение условий ипотеки.

Тезис верный, но прежде чем на это смотреть - надо бы сначала текущий бизнес оценить справедливо, вам не кажется?

А то имеем вот какую историю: в 2022-ом все негативили, мол, много релокантов, люди с деньгами уезжают, недвижимость будет некому покупать - компания строила, продавала и росла; в 2023 все говорили о том, что на рынке пузырь - компания строила, продавали и росла; сейчас конец 2023-го года - мы имеем совершенно не ту компанию, что имели в начале 2022-го, но все опять ждут ухудшения условий на рынке.

- Иными словами - это какое-то бесконечное ожидание рынком каких-то невероятно позитивных условий (которые никогда не настанут - 2022 и 2023 рекордные для рынка недвижки) для переоценки справедливой стоимости бизнеса.

Прежде даже в самой компании отмечали справедливую стоимость на уровне 6000 рублей за акцию (по этой планке хотели проводить SPO). Но эта оценка уже устарела, так как была до фактического роста бизнеса, до поглощений крупных организаций и до запуска новых бизнес-направлений и новых контрактов.

Что касается текущей оценки и моих ожиданий на основании более полных данных по Самолету и X5 Group - опубликую их чуть позже в своем Telegram-канале. Долго думал какие преференции можно выделить для подписчиков и понял, что данные с платных ресурсов - один из таких бонусов.

Что же касается ближайших перспектив Самолета, то я ожидаю роста бизнеса и в 4 квартале, чисто по инерции уже запущенных процессов, но более медленными темпами.

Вообще, справедливости ради надо отметить, что один раз в этом году директора изменили прогноз по росту на год в меньшую сторону, и будет хорошо, если дотянут хотя бы до второго, обновленного прогноза (пока - нет). Это никак не влияет на текущую справедливую оценку, но оказывает негативное влияние на рыночные ожидания.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.