Новости по компаниям из моего и, быть может, вашего инвестиционного портфеля.

X5 Group

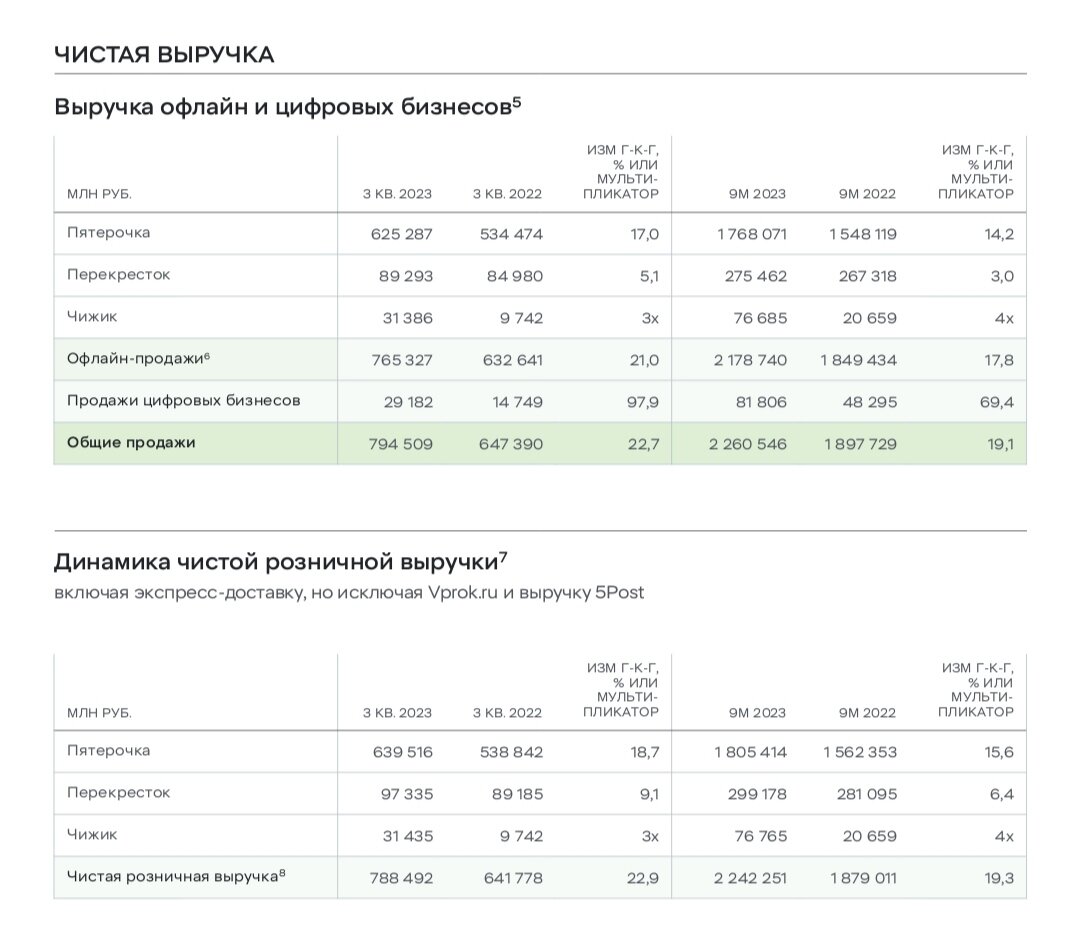

Компания представила операционный результат за 3 квартал и 9 месяцев 2023:

Отчет вышел очень сильный: чистая выручка выросла на 22,7%, чистая выручка цифрового сегмента бизнеса на 97,9% (при том что данный сегмент и прежде быстро рос с низкой базы).

Переписывать данные из презентации не вижу смысла - там много интересного, так что можете сами ознакомиться на слайдах выше. Я же перейду к новостям:

- X5 Retail Group в ближайшие месяцы начнет тестировать работу магазинов малых форматов.

Об этом сообщил директор по стратегии и развитию бизнеса группы Владимир Салахутдинов на ежегодной конференции X5 Dialog.

Площадь таких магазинов составит 90-150 квадратных метров. Будут называться "Около".

- X5 Group запустила новый распределительный центр "Оренбург Север" площадью 32000 квадратных метров.

Он включает в себя 6 зон хранения: сухой и алкогольный склады, зоны для хранения продукции категории fresh, замороженной продукции, икры, а также фруктов и овощей. В каждой секции созданы специальные температурные условия, необходимые для сохранения свежести продуктов.

При выходе на полную мощность распределительный центр будет обеспечивать продуктами все магазины торговой сети Пятерочка в Оренбурге и области. На сегодняшний день в Оренбургской области работает 329 Пятерочек.

Запуск нового РЦ позволит производителям области не только сократить затраты на перевозки, но и расширить географию продаж своей продукции. После выхода на полную мощность логистический комплекс будет обслуживать порядка 500 поставщиков.

- X5 Group объявляет об официальном открытии магазинов сети жестких дискаунтеров Чижик в Новосибирской, Томской, Кемеровской областях и Алтайском крае.

Что сказать, мой тезис о том, что бизнес будет быстро расти, который я озвучивал еще в начале 2022-го - оправдывается. При этом на текущий момент акции недооценены и это одна из лучших идей на российском рынке:

Безусловно, причина для недооценки есть - компания не может выплачивать дивиденды из-за технических проблем (санкции на НРД), а с редомициляцией есть проблемы - местные законы усложняют перерегистрацию в другой юрисдикции.

На мой взгляд X5 Group будет последней среди всех компаний с расписками, которая переедет в Россию или дружественную юрисдикцию. Но когда это случится - справедливая стоимость акций будет на уровне раза в 2 выше текущей.

И вот какая мысль меня посетила.

- Представим бумаги X5 Group в качестве условно опциона с неопределенным сроком - покупаем сейчас, а прибыль получаем по прошествии этого периода.

Сколько времени потребуется на редомициляцию? 2 года хватит? В таком случае ежегодный рост к текущей цене получается 50%.

Если увеличим срок отдачи на капитал до 4 лет, в таком случае ежегодный прирост составляет 25% без сложного процента.

За 4 года вопрос перерегистрации решится 100%. Уверен, что он решится раньше. При этом сейчас мы получаем очень сильный бизнес, который на фоне смягчения регуляторных мер растет быстрыми темпами, снижает долговую нагрузку и т.д.

Отличная сделка для терпеливого инвестора, на мой взгляд. Лично я начал восстанавливать свою долю в портфеле и продолжу это делать.

Скоро компания опубликует отчет по МСФО за 9 месяцев. Вероятно, тогда обновлю картину в своем Telegram-канале.

РусАгро

- Русагро закрыла сделку по приобретению 100% акций элеватора "Биотехнологии".

Данный элеватор обладает объемом единовременного хранения в Тамбовской области в размере 240 тысяч тонн зерновых и принимает на хранение такие сельскохозяйственные культуры, как: пшеница, ячмень, подсолнечник, тритикале, кукуруза, соя, рожь и другие.

Элеватор оказывает полный комплекс услуг: хранение, очистка, сушка, прием и отгрузка с/на автомобильный и железнодорожный транспорт зерновых и масличных культур (пшеница, ячмень, кукуруза, подсолнечник).

Приобретение элеватора позволит Группе снизить затраты на хранение продукции, оптимизировать логистические цепочки и в целом повысить эффективность сельскохозяйственного бизнес-направления.

- Ситуация в РусАгро похожа на X5 Group и других эмитентов с иностранной регистрацией.

На данный момент компания также занимается вопросом редомициляции. И пока выплата дивидендов невозможна - также наращивает производственные мощности за счет сделок M&A.

Отличие в том, что пока рост мощностей не отражается в финансовых показателях. Но я ожидаю роста выручки и прибыли уже по факту сделок и перерегистрации (пока не слишком выгодно фиксировать высокую прибыль с точки зрения уплаты налогов).

- РусАгро получила грант Российского фонда развития информационных технологий (РФРИТ) на развитие проекта "Доработка и внедрение системы управления сельскохозяйственным производством на базе отечественного ПО" в рамках конкурсного отбора по внедрению российских решений в сфере информационных технологий.

В рамках реализации проекта будет внедрена отечественная система управления сельскохозяйственным производством на базе облачного сервиса "История поля" взамен зарубежного решения Cropwise.

Облачный сервис "История поля" состоит из 12 компонентов:

- База данных;

- Карта полей и кадастров;

- Планирование и учет;

- Финансы;

- ГИС-модуль;

- Полевые осмотры;

- Диспетчерский центр;

- Мониторинг состояния посевов;

- Мониторинг техники;

- Агрономические опыты;

- Точное земледелие;

- Весовая.

Сервис собирает, анализирует и хранит всю информацию по хозяйству в единой системе.

- Внедрение системы позволит сократить время на сбор и анализ данных с полей, предотвратить хищение ТМЦ и снизить их расход, повысить урожайность, снизить расходы на удобрения и СЗР.

Сумма грантового финансирования проекта составляет 536 миллионов рублей. Общая стоимость проекта - 670 миллионов рублей.

Что меня смущает в этой идее:

Если посмотреть на график за все время (с 2015 года) - сейчас развивается 5 волна в цикле, после которой должна быть регулярная (и весьма глубокая коррекция).

При этом в текущей волне также уже прошло 4 подволны и сейчас развивается 5 волна, после чего также должна быть регулярная коррекция.

Не знаю, на чем будет эта коррекция, но есть высокая вероятность, что еще будет возможность купить дешевле, так что хоть я и начал восстанавливать долю в РусАгро - пока делаю это без жадности, постепенно.

Лукойл

- Лукойл заключил сделку, которую мало где комментировали - занял азербайджанской нефтяной компании с государственным участием Socar 1,5 миллиарда $ за будущие поставки нефти в размере 100 тысяч баррелей в сутки.

100 тысяч баррелей для Лукойла - это около 6% добычи или около 3 миллиардов $ выручки.

Финансовые условия, на которых Socar заняла 1,5 миллиарда $ не раскрываются. Но вот что интересно...

- 1,5 миллиарда $ - это примерно 150 миллиардов рублей по текущему курсу.

Нам говорили, что экспортеры всю выручку поставляют в Россию. Прежде Лукойл объявил о намерении выкупить 25% капитализации у инорезов за валюту на иностранных счетах (около 600 миллиардов рублей), теперь занимает иностранной компании 150 миллиардов рублей.

- Я уже обдумывал эту идею, а сейчас буквально убежден, что если в Россию и отправляется долларовая экспортная выручка, то в объеме, необходимом исключительно для налоговых выплат. Бо́льшая часть валюты экспортеров остается на иностранных счетах, о чем наши власти не хотят говорить (так как большинство банков уже под санкциями).

Для Лукойла сделка выгодная - и деньги работают, и новый долгосрочный контракт на существенный объем ежегодной добычи.

Главное, чтобы Socar смог выплатить долг или Азербайджан эту роль выполнил за своего нефтяника. Тут могут быть проблемы в будущем (Россия часто прощает долги своих союзников, но это государственные деньги, а не накопленная прибыль частной компании).

Пока есть вопрос, повлияет ли это как-то на выкуп или на ожидаемые дивиденды. 1,5 миллиарда $ - около 200 рублей на акцию.

- Министр Ирака провел встречу с Лукойлом по проекту "Западная Курна-2".

Сейчас на проекте добывается 500 тысяч баррелей нефти в сутки. Ожидается, что через три года добыча увеличится до 800 тысяч баррелей.

Еще одна позитивная новость. Прежде писал, что снижение добычи в России на старых месторождениях будет частично компенсироваться ростом добычи в других странах.

Кстати, ОПЕК недавно представила свой прогноз, согласно которому значительное снижение добычи на более зрелых месторождениях в России компенсируется ростом на новых месторождениях.

ОПЕК весьма компетентны в вопросах нефти. Политически - сейчас было бы выгоднее рассказать о долгосрочном снижении добычи в России, но говорят как честные аналитики.

- По рынку бродит слух-двойняшка - либо что Лукойл не получив одобрения на выкуп 25% у иностранцев скоро объявит жирные дивиденды (по верхней границе ожиданий, 1000-1200 рублей), либо что Лукойл получил одобрение на выкуп. И потому инсайдеры покупают.

Оба варианта имеют место быть.

Если вдруг выкуп провалится и на кону появятся большие дивиденды - может повториться история 2022-го, когда дивиденды объявлялись дважды (промежуточные и финальные). Люди тогда увидели первые дивиденды, посчитали, что это все - и расстроенные пошли продавать. А спустя пару дней Лукойл рекомендовал вторую выплату.

- Так вот повторение этой истории то же возможно. СД Лукойла 26 октября рассмотрит предложение о дивидендах за 9 месяцев 2023.

Инсайдеры и фундаменталисты, как мне кажется, уже закупились. Сейчас лудоманы закупаются. Дальше будут покупать или Свидетели Дивидендов, или Свидетели Байбека.

Ozon

- Ozon запускает новый складской комплекс в Волгоградской области площадью 5 тысяч квадратных метров. Инвестиции составили 750 миллионов рублей.

Основная часть средств пошла на закупку высокотехнологичного оборудования и создание собственных IT-систем для автоматизации производства.

Складской комплекс обеспечит размещение 3 миллионов товаров разных категорий и создаст около 600 новых рабочих мест в регионе. В течение двух лет компания расширит объект и увеличит его общую площадь в 6 раз.

В 2025 году компания планирует открыть вторую очередь объекта, в результате чего площадь фулфилмента расширится на 30 тысяч квадратных метров и обеспечит хранение еще 7 миллионов товаров.

- Ozon запускает операции на крупнейшем фулфилмент-центре в Хабаровске.

Продавцы уже могут записаться на поставку товара, а начало отгрузок запланировано на 30 октября.

Площадь комплекса превышает 24 тысячи квадратных метров по полу, из которых 20 тысяч м3 занимает фулфилмент-центр, а еще 4 тысячи квадратных метров - сортировочный центр, который начал работу в сентябре 2023 года.

Логистический хаб обеспечит размещение 12 миллионов товаров, а его обрабатывающая способность позволяет оформлять свыше 320 тысяч заказов в день.

За Ozon,ом пока больше наблюдаю, хотя фундаментально история также интересна - бизнес быстро растет, при том что цена сейчас пришла на уровни IPO и не учитывает всего предыдущего роста.

Дисконт также объясняется иностранной пропиской, но есть нюанс - сейчас иностранная регистрация никак не влияет на результат, поскольку как не раз отмечал - дивидендов стоит ожидать не ранее, чем в 2025-2026 годах, когда рост бизнеса замедлится, компания оптимизируют расходы и начнет стабильно генерировать чистую прибыль.

TCS Group

- 17 ноября акционеры Тинькофф решат вопрос о предоставлении Совету директоров полномочий по выкупу обыкновенных акций или долей в обыкновенных акциях.

Интересно, как у TCS Group получается проводить байбек несмотря на то, что компания зарегистрирована в недружественной юрисдикции. Но новость позитивна вот в каком ключе:

Недавно VK редомицилировалась, и после возобновления торгов на Мосбирже те, кто покупал бумаги на иностранных биржах и получил взамен акции на Мосбирже ринулись фиксировать прибыль и продавать акции, чем в моменте провалили котировки на 15%.

Так вот, позитив в байбеке TCS Group в том, что в случае одобрения они смогут постепенно выкупать расписки на иностранной бирже, включая нерезидентов, и при завершении редомициляции навес предложения как минимум будет меньше.

Впрочем, в таких компаниях, как РусАгро, Ozon, TCS Group, Globaltrans сильные проливы при редомициляции я считаю рыночной неэффективностью и отличной возможностью докупить акции в долгосрок.

Вторая и третья часть обзора новостей эмитентов выйдет в следующие дни.

Мой Telegram-канал для тех, кому интересно.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.