У меня сложные отношения со Сбером. Писала об этом на своем канале. На днях разрешилась еще одна история с этим банком. К счастью, благополучно. Как бы я не старалась свести свои отношения со Сбером к минимуму, мне придется с ним контактировать еще 25 лет 3 месяца. Я точно знаю, потому что оформила три года назад, а именно в 2020 году, ипотеку на максимальный срок, на какой было возможно, а точнее на 28 лет 4 месяца.

На момент покупки квартиры, купила страховые полисы в Сбербанк Страховании.

Это было дорого. Потому что мне тогда было 46 лет. И чем старше заемщик, тем дороже страховка. Страховые полисы обошлись мне в 22000 рублей.

Через год, в 2021 году, я поинтересовалась в Сбере, сколько будут стоить страховки на следующий период. Мне насчитали на 29000 рублей. Это дороже моего ежемесячного платежа по ипотеке и совсем меня не устраивает. Стала изучать вопрос страхования. Зашла в отделение банка, взяла у оператора список аккредитованных страховых компаний.

Это условие обязательно, если страховаться в не аккредитованной компании, страховой полис банк не примет. И это чревато неприятными последствиями. А именно, банк поднимет процентную ставку по ипотечному кредитованию и начисляет неустойку.

Посетила сайты страховщиков, изучила результаты страховых калькуляторов и выбрала две страховые компании. В одной застраховала недвижимое имущество, в другой жизнь и здоровье, т.е. купила два страховых полиса.

Главный критерий отбора был стоимость страховых полисов, чем ниже, тем лучше.

Страхование недвижимого имущества – предмета ипотеки – 3371 рубль. Страховой полис купила по интернету на сайте страховой компании.

Страхование жизни и здоровья оформила в офисе компании. За полис отдала 13861,59 рублей.

В итоге удалось сэкономить неплохую сумму, а именно 11767, 41 рублей. А это ни много, ни мало почти половина ежемесячного платежа по ипотеке.

Страховые полисы и квитанции об оплате самолично отнесла в банк и отправила в Домклик при помощи оператора банка.

Еще через год, в 2022 году, я поступила почти также. Поскольку страховки Сбера дороги, я уточнила список аккредитованных страховых компаний и опять поискала места, где продают полисы дешевле. Нашла!

Купила комплексный страховой полис (Страхование недвижимого имущества + Страхование жизни и здоровья) в компании, где ранее не страховалась. У них было привлекательное предложение со скидкой при первичной покупке полиса. По цене очень даже выгодно получилось. 16 465, 68 рублей.

Со мной постоянно на связи был сотрудник компании, полис покупался дистанционно по интернету. Полис и чек об оплате распечатала и загрузила на сайте Домклик. О чем мне пришло смс-сообщение о том, что мои документы приняты в обработку. Больше никаких сообщений не было, все прошло гладко.

Прошел еще один год. И вот, в 2023 году, опять надо покупать полисы страхования.

Процедура знакомая. Уточняю список аккредитованных страховых компаний в Сбере. Подбираю страховую компанию. Покупаю полис комплексного страхования. Все как в прошлом году, только на этот раз я все делаю сама, без помощи оператора.

18 августа полис благополучно мною куплен за 15 348, 08 рублей и загружен в Домклик.

Документы приняты в разработку, о чем свидетельствует смс-сообщение: «Мы начали проверку страховых документов. Вы получите ответ в течении 3 рабочих дней. Домклик от Сбера». Все как в прошлом году.

Я все сделала правильно, успокоилась и забыла об этом. Потом у нас были гости, затем семьей ездили в отпуск, далее опять у нас гости. В общем закрутилась и думать не думала о страховании ипотеки. Даже в "Сбербанк онлайн" не заглядывала.

А банк обо мне не забыл.

В день списания ипотечного платежа с моего счета списывается ежемесячный платеж и еще одно списание с формулировкой «за кредит». Сумма небольшая 406,38 рублей.

Я насторожилась. Какой кредит? У меня нет кредитов в Сбере, кроме ипотеки, но там совсем другая сумма.

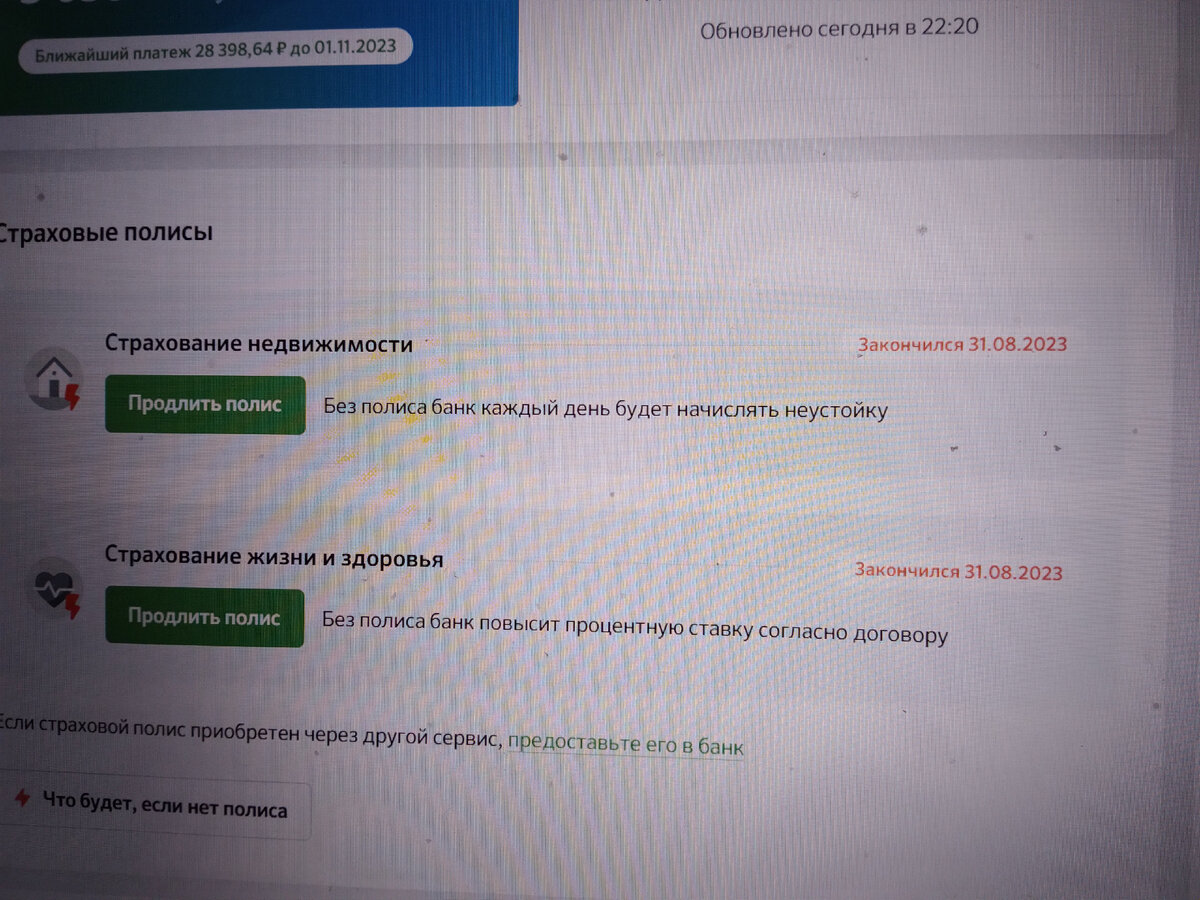

И тут мне пришло смс сообщение, следующего содержания: «Информация о продлении страхования жизни и здоровья по ипотеке с условием «Защищенный кредит» не поступила. Процентная ставка по ипотеке повышена в соответствии с условиями кредитного договора. Посмотреть новый график платежей и предоставить полис для снижения ставки можно в Домклик…»

Зашла в личный кабинет «Сбербанк онлайн». А там во вкладке «Действующие кредиты» указан ближайший платеж в размере 40982, 72 рубля. Я готова была бежать в отделение Сбера, но был воскресный день.

На следующий день с утра пораньше опять зашла в личный кабинет «Сбербанк онлайн». Цифры поменялись. Даже смотреть страшно. Теперь ближайший платеж в размере 45010, 16 рубля.

У меня прямо в глазах потемнело. Собрала документы и пошла в отделение Сбера, рассказывать свою грустную историю про страхование и страшные цифры в личном кабинете.

Выяснилось, что по какой-то неизвестной причине документы не были приняты банком. Процентная ставка по ипотеке выросла на 1%. Было 8,1%, стало 9,1%. Кроме того, банк ежедневно начисляет неустойку в процентном соотношении. Ежемесячный платеж подрос до 30872 рублей.

Рассказала оператору про страховой полис, когда купила, как загрузила на сайте Домклик. Благо на телефоне сохранилось смс сообщение от банка о принятии документов. Она составила обращение в банк, описала с моих слов ситуацию, взяла мой номер телефона. Предупредила, если мои документы по какой-либо причине не примут, она мне позвонит, если все будет в порядке, то звонить не станет. Через пару дней мне пришло смс сообщение, что мои документы приняты банком. Оператор не позвонила.

В личном кабинете все стало как прежде. Мой платеж снова стал – 28398,64 рубля, процентная ставка 8,1%. В отделении банка я еще поинтересовалась, когда мне вернут мою прежнюю процентную ставку по ипотеке. Оператор ответила, что такое случается через месяц. Т.е. я должна была бы оплатить за ипотеку один ежемесячный платеж по повышенной ставке. Но такого не случилось. Через сутки все вернулось на свои места, и процентная ставка, и размер ежемесячного платежа.

Банк мне не объяснил, что это было и по какой причине. Я и не настаивала. На будущее сделала себе заметку: все надо проверять и перепроверять.

Эти дни я много думала и анализировала, как и что я делала в предыдущие года. Каждый шаг и каждое действие. И вот что я вспомнила. Каждый полис я подписывала собственноручно. Ставила подпись и расшифровку ФИО.

А в последний раз получив документы на электронный почтовый ящик, я их не распечатывала, а сразу с компьютера загрузила на сайт Домклик, т. е. я не подписывала бумаги.

Скорее всего это и оказалось тем обстоятельством, по которому банк не принял мои страховые документы. Но об этом банк меня не известил.

Как бы там ни было, хорошо, что все завершилось хорошо.

Вывод:

Если не покупать страховые полисы на следующий год, то банк поднимает процентную ставку на 1%.

Ежемесячный платеж возрастет до 30872 рубля. Т.е. на 2473,36 рубля. за год сумма составит 29680,32 рубля. Кроме того, со счета ежемесячно списывается неустойка. В моем случае, это не менее 400 рублей. По грубым подсчетам, за год составит более 5000 рублей.

Итого за год сумма составит более 34680 рублей.

За весь оставшийся срок ипотечного кредитования (303 месяца) более 870628 рублей.

#ипотека #страхование ипотеки #ипотечное страхование #что будет если не застраховать ипотеку #неустойка