Сроки сдачи расчета 6-НДФЛ установлены п.2 ст. 230 НК РФ.

6-НДФЛ за 9 месяцев 2023 года необходимо представить не позднее 25 октября 2023 г.

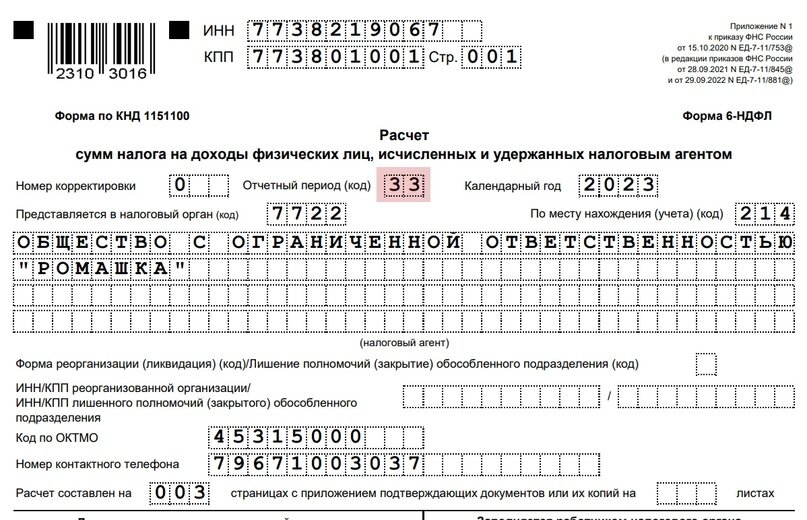

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Налог в 6-НДФЛ указывают без копеек с округлением до целых рублей, а доходы и вычеты - с копейками.

Справки о доходах не заполняются, они нужны только в годовом 6-НДФЛ (Письмо ФНС от 06.04.2021 N БС-4-11/4577@).

Расчет 6-НДФЛ за 9 месяцев заполняется в общем порядке:

1) Код отчетного периода – 33;

2) В разделе 1 - НДФЛ, подлежащий перечислению в бюджет, а также возвращенный работникам в 3 кв. (п. 3.2 Порядка):

- поле 020 - общая сумма НДФЛ к перечислению в 3 квартале;

- поля 021, 022, 023 - НДФЛ со сроками уплаты 28.07.2023, 28.08.2023 и 28.09.2023;

- поле 024 не заполняется;

- поле 030 - НДФЛ, возвращенный работникам в 3 кв. с разбивкой по датам: 031 - дата возврата, 032 - возвращенная сумма.

3) В разделе 2 - данные о суммах дохода, исчисленного и удержанного налога с 1 января по 30 сентября нарастающим итогом. Полностью необлагаемые доходы в 6-НДФЛ не включаются (п. 4.1 Порядка):

- поле 110 - доходы, выплаченные физлицам в течение 9 месяцев, общей суммой без уменьшения на налог и вычеты;

- поле 112 - все доходы по трудовым договорам, в том числе зарплата, премии, отпускные, больничные;

- поле 130 - вычеты (стандартные, социальные, имущественные);

- поле 140 - исчисленный в течение 9 месяцев НДФЛ (Письмо ФНС от 06.03.2023 N ЗГ-3-11/3160@);

- поле 160 - налог, удержанный за 9 месяцев. Этот налог может не совпадать с суммой НДФЛ в поле 140;

- поле 170 - только НДФЛ, который не сможете удержать. Например, налог с подарка человеку, не получавшему от вас денежных доходов;

- поле 180 - излишне удержанный НДФЛ, который не сможете вернуть до конца года (переплата по НДФЛ).

- поле 190 - НДФЛ, возвращенный работникам с начала года.

НЕКОТОРЫЕ СИТУАЦИИ:

1.Переходящая зарплата

за последний месяц квартала и зарплата, выплаченная раньше срока, включается в разд. 2, если она выплачена до 30 сентября включительно, а в разд. 1 - если НДФЛ с нее надо перечислить в 3 кв.

Зарплата, начисленная в сентябре, а выплаченная в октябре, в 6-НДФЛ за 9 месяцев не включается.

- Аванс и зарплату за сентябрь, выплаченные до 22 сентября включительно, показываются в разд. 1 и 2;

- Выплаченные с 23 по 30 сентября - только в разд. 2

(Письмо ФНС от 09.11.2022 N БС-4-11/15099@).

2.Имущественный вычет,

предоставленный с 1 января по 30 сентября, включается в поле 130, а возвращенный работнику НДФЛ - в поле 190.

В поле 030 показывается общая сумма налога, возвращенного в 3 кв., а в полях 031 - 032 - с разбивкой по датам (Письмо ФНС от 11.04.2023 N БС-4-11/4420@).

На возвращенный работнику НДФЛ уменьшаются текущие платежи по всем работникам. Но удержанный с их доходов НДФЛ в поле 160 показывается полностью. Если он будет больше перечисленного, это нормально.

3.Все выплаты при увольнении

- компенсация за неиспользованный отпуск, зарплата за месяц увольнения, больничный, выходное пособие, выплаченные с 1 января по 30 сентября, включаются в поле 112.

Выходные пособия показываются только в облагаемой сумме.

В разд. 1 указывается налог с сумм, выплаченных с 23 июня до 22 сентября включительно.

4.Отпускные и больничные

включаются в разд. 2, если они выплачены с 1 января по 30 сентября.

В разд. 1 указывается налог с отпускных и больничных, выплаченных с 23 июня до 22 сентября включительно. Значение имеет только дата выплаты, даже если отпуск или больничный переходит с одного месяца на другой.

5.Доход в натуральной форме

включается в разд. 2, если он получен с 1 января по 30 сентября.

Доход показывается в поле 110, а исчисленный с него НДФЛ - в поле 140. Зарплата в натуральной форме дополнительно показывается в поле 112. Удержанный НДФЛ будет в поле 160, а неудержанный - в поле 170.

В разд. 1 включается налог с дохода в натуральной форме, удержанный с 23 июня до 22 сентября включительно.

6.Вознаграждения и авансы по ГПД

включаются в разд. 2, если они выплачены с 1 января по 30 сентября, независимо от даты подписания акта к договору.

Выплаты по договорам подряда и оказания услуг показываются в поле 113.

В разд. 1 включается налог с вознаграждения и авансов, выплаченных с 23 июня до 22 сентября включительно (Письмо УФНС по г. Москве от 16.01.2019 N 20-15/003917@).

7.Дивиденды

показываются в отдельных разд. 1 и 2 с КБК НДФЛ для дивидендов.

В поля 110 и 111 включаются дивиденды, выплаченные с начала года по 30 сентября, в поля 140 и 141 - исчисленный с них налог.

Если уменьшали НДФЛ на налог на прибыль, сумму уменьшения указывается в поле 155, НДФЛ к уплате - в поле 160.

В разд. 1 указывается налог с дивидендов, выплаченных с 23 июня до 22 сентября включительно.

_______________________________________

Налоговый юрист для бухгалтера,

Член Ассоциации налоговых консультантов, Член ИПБ России,

Кандидат Экономических Наук