Предыдущие статьи: начало, часть 2

Весь 2023 г. глава ЦБ РФ Эльвира Набиуллина говорила о том, что ослабление рубля связано с изменение сальдо счета текущих операций (или динамикой экспорта и импорта). Насколько эти заявления соответствуют действительности мы сейчас увидим. Но сначала немного теории.

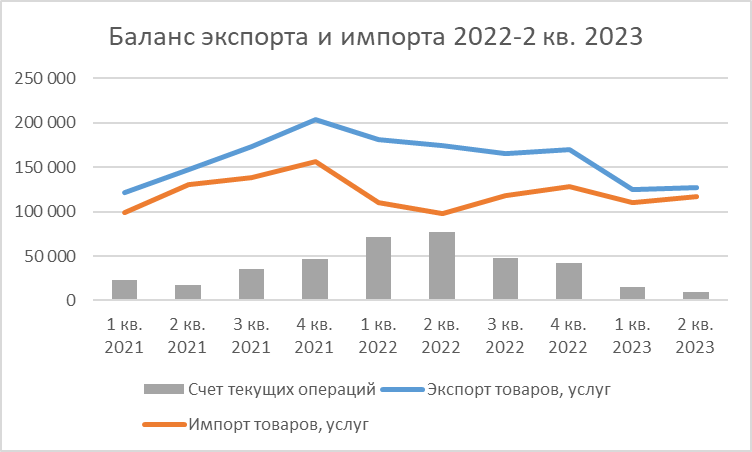

Центральный Банк ежемесячно публикует так называемый платежный баланс. Это сальдо всех внешнеторговых операций, включающее (1) счет текущих операций и (2) финансовый счет. Счет текущих операций показывает разницу между экспортом и импортом всех товаров и услуг. Ниже представлен счет текущих операций за период с 1 квартала 2021 г. по 2 квартал 2023 г.

Из графика видно, что счет текущих операций возрастает до 71-77 млрд. долл. в 1-м и 2-м кварталах 2022 года за счет роста экспорта и снижения импорта. В 2023 г. сальдо счета сокращается до 10 млрд. долл. во 2-м квартале 2023 г.

Логика ЦБ достаточно прозрачна: чем больше сальдо счета, тем больше приток валюты в страну превышает ее отток. Соответственно, спрос на валюту ниже предложения и курс валюты падает. В теории все стройно. Давайте посмотрим на цифры.

Ниже представлены графики курса рубля к доллару США и сальдо ТО. Видно, что ровно до 2022 г. особой корреляции между этими показателями не существовало. Например, в 2015 г. счет ТО вырос, при этом рубль ослаб. Что в корне противоречит изложенной выше логике.

Это не означает, что баланс экспорта и импорта не влияют на курс валюты. Понятно, что влияют. Однако, существенные движения, очевидно, определяют иные факторы.

Вывод: счет текущих операций (разница между экспортом и импортом) определяет объем валюты поступающей в страну, а также показывает тот объем валюты, который остается внутри, однако динамика счета текущих операций не объясняет до конца движение курса валютной пары (на протяжении с 2010 по 2021 гг). ЦБ - молодец, хорошо и красиво объясняет, но излагает только часть правды. Самая главная часть правды остается за кадром.

Копаем дальше.