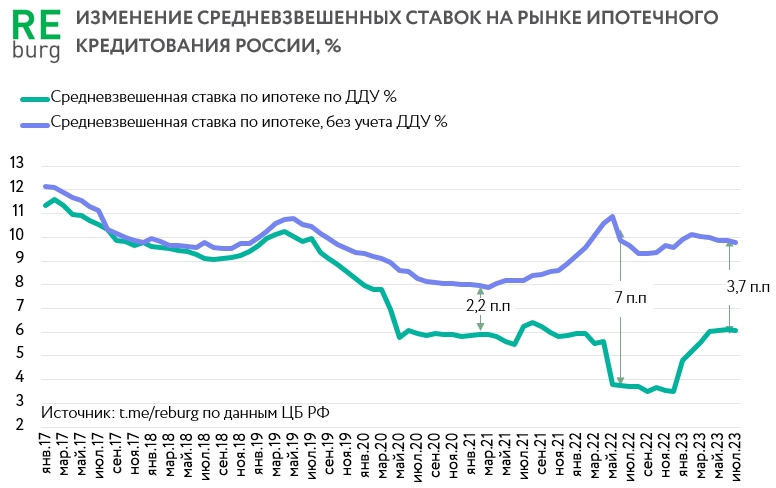

Главное в статистике ипотечных ставок ЦБ РФ не средние показатели, а движение отдельных индикаторов. Банк России делит ипотеку на 2 группы:

· Рынок готового жилья (без учета ДДУ)

· Рынок под залог ДДУ (на стадии строительства)

Такая структура не идеальна, так как в группе готового жилья (без учета ДДУ) также присутствуют новостройки, которые продаются застройщиком в уже сданных домах. Их немного, но на них чаще всего распространяются льготные ипотечные программы. Поэтому по итогам июля 2023 мы видим в этой группе средневзвешенный показатель 9,76%. Пойди, поищи такую ставку на вторичном рынке, даже в прошедшем июле. Но все же, основу здесь составляют квартиры вторичного рынка. И нам важно, как будет меняться этот индикатор в будущем относительно ипотеки под залог ДДУ.

Разрыв между этими двумя группами во многом определяет движение двух сегментов, формирует потоки покупателей, ценовые тренды, а также будущие риски для всего рынка. В 2022 году после развития программ околонулевой ипотеки (субсидирование ставок застройщиками) разница достигала колоссальных 7%. ЦБ РФ, хоть и с опозданием, но достаточно эффективно включился в борьбу с этим явлением и в 2023 году этот разрыв сократился до 3,7 процентных пунктов.

Перспективы конца 2023 года для вторичного рынка не радужны. Ставки вырастут. Но и для первичного рынка начнут действовать дополнительные ограничения по рискованным ипотечным программам. Тем не менее разрыв в ставках вырастет. Это остановит перераспределение покупателей в пользу более дешевой вторички. Но вторичный рынок всегда был и останется более гибким сегментом, который подстроится под любые рыночные условия. Для этого ему нужно лишь время. Но времени обычно нет у покупателей и продавцов. Сделки на рынке жилья надо планировать заранее, а не бежать за рыночными изменениями в спешке.

Михаил Хорьков,

партнер аналитической платформы bnMAP.pro

по Екатеринбургу и Свердловской области