Привет, друзья. Всё эксперты по финансам в один голос твердят, что деньги надо считать иначе их никогда не будет хватать.

Я на себе прошла разные степени увлеченности в подсчёт денег. От очень энергозатратного, да максимально упрощённого, но всё они так или иначе сейчас интегрированы в мою жизнь. О их плюсах и минусах расскажу ниже.

1 способ для самых ленивых.

Что бы понять всё ли у вас в порядке с распределением доходов, на самом деле не обязательно из последних сил считать каждый потраченный рубль. Можно сделать гораздо проще. Один раз в месяц, у меня это последний день месяца я просто складываю остатки по всём счетам, сумму налички в кошельке и получаю цифру, аналогичные манипуляции я проделывала и с долгами. Складывала всё долги, например по кредитам или не оплаченная, но уже пришедшая квитанция по ЖКХ.

И так в первый подсчёт мы получаем всего 2 цифры. Но уже по ним можно сделать небольшие выводы. А иногда и принять решение экономить.

Дальше ежемесячно повторяем то же самое и сравниваем с цифрами за предыдущий месяц. Долг уменьшается, а депозит растёт - всё отлично. А вот если долг растет или не меняется, а накоплений становиться меньше - у меня для тебя плохие новости, ты живёшь не по средствам.

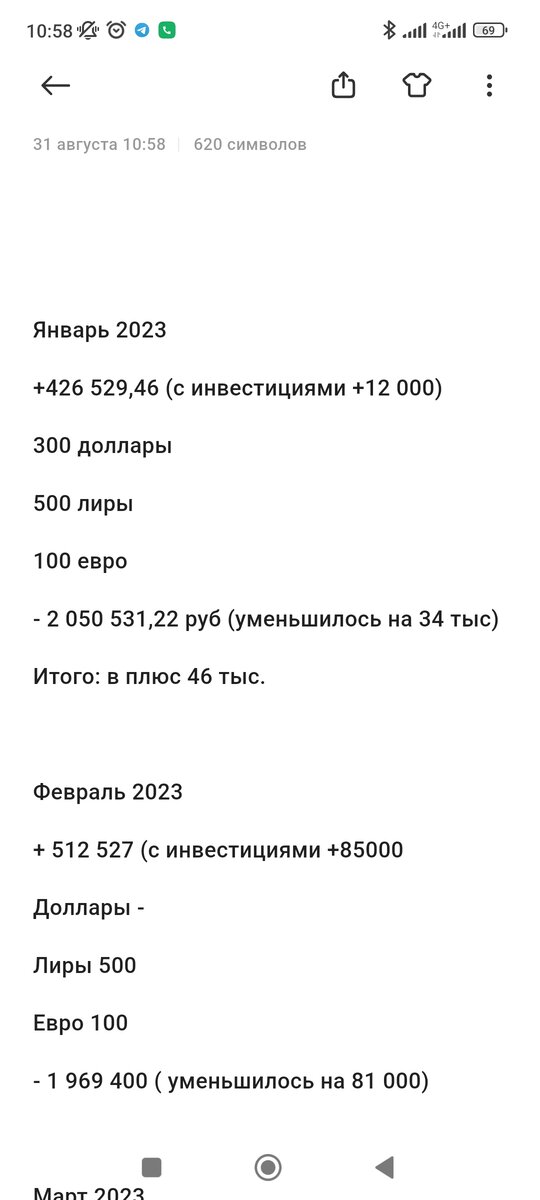

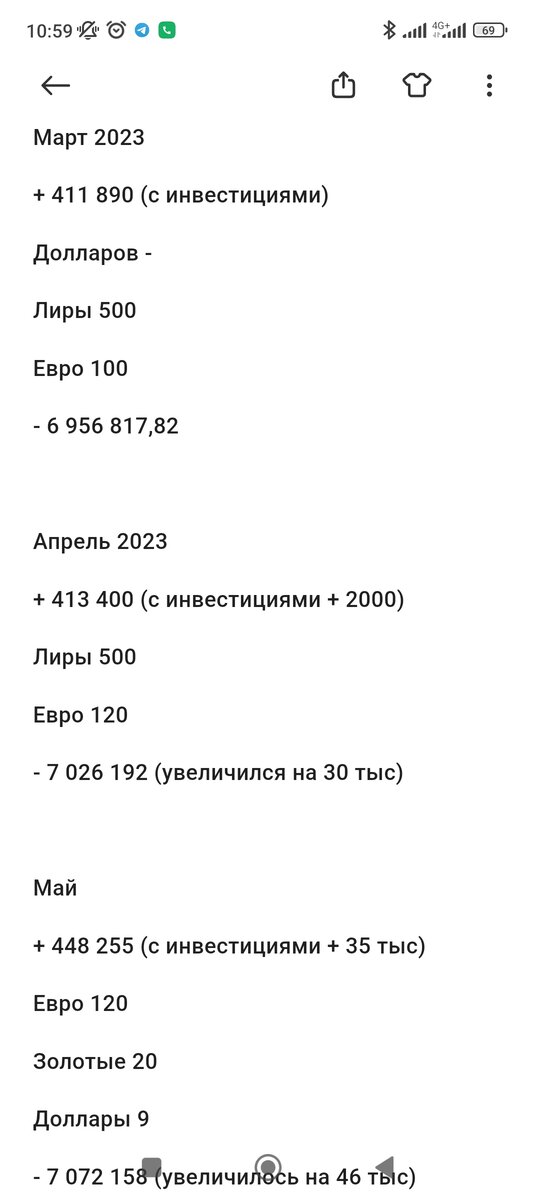

Я такие подсчёты веду в обычном приложении для заметок на телефоне. И в итоге это выглядит как-то так.

Вот честная информация о моих финансах за этот год:

И за последний месяц, всё не так радужно, но с учётом оплаты предстоящего отдыха считаю не плохо

Метод 2 подсчёта расходов.

Пока всё делятся секретными сакральными знаниями я скажу честно и просто. Если посчитав сумму пару месяцев вы увидели что с деньгами беда, считайте всё что тратите. Устанавливайте любое приложение для подсчёта бюджета и записывайте всё траты. Я раньше пользовалась Деньги ОК, приложением которое называется финансы. Вариантов уйма ищите что-то под себя! И при каждой покупке сразу вносите траты.

У меня категории очень укрупненные и сейчас выглядят так

Для меня этот способ абсолютно не напряжный и ещё и даёт визуализацию.

Всё эти программы дают возможность ещё и доходы считать, что вдвойне удобно.

Способ вести бюджет номер 3

Это самый энергозатраты для меня способ и его я использовала только когда платила первую ипотеку. Но он реально позволяет перенаправить личные денежные потоки.

И нам на помощь приходит таблица в экселе. Где вы выписываете всё свои статьи расходов, укрупнено, как на примере выше, на дальше на против каждой статьи ставите лимит исходя из своего реального финансового положения.

При этом сначала лимит ставиться, на такие вещи, как кредиты и ЖКХ, потом на еду и бензин, и потом оставшиеся категории, на которых так или иначе возможно экономить.

Месячный лимит вы делите на 4 недели и контролируете "перерасход" по каждой статье.

Это сложно, но очень хорошо лечит голову в части контроля трат. Но честно это прям утомительно и я сейчас так не делаю. Я чуть-чуть упростила. У меня 3 дебетовые карты. На одну я получаю зарплату и с неё списываются кредиты, ещё две я пополняю на определённую сумму в неделю и стараюсь выжить на эту сумму) те я не контролирую траты по отдельности, я контролирую общую сумму потраченную за неделю. И если я потратила в эту неделю больше, а именно так и было на этой неделе, я стараюсь ужаться на следующей.

Подводя итог, с учётом бюджета, как с контролем веса можно взвешиваться каждый день, можно раз в неделю, а можно раз в месяц. Но если вы хотите навести порядок в своих финансах их придётся для начала начать считать, а как часто и каким способом ваш выбор.