Продолжаю и завершаю небольшой цикл статей, который поможет вам при получении ипотеки с Гос поддержкой на строительство дома.

После того как вы определитесь с суммой желаемого кредита и каким способом вы будете строить свое будущее гнездышко вам также понадобится собрать еще некоторые документы.

(Синие буквы кликабельны, там предыдущие статьи с полезной информацией)

Какие документы обязательно нужно иметь на руках для получения Ипотеки с Гос поддержкой?

Первое что с вас запросит банк - это выписка из ЕГРН на участок на котором планируется будущая стройка с датой не более 30 дней. Ранее банк сам запрашивал этот документ, сейчас же, с изменением законодательства получить, ее может только собственник участка. Получить выписку можно только через МФЦ или госуслуги.

Также вам потребуется подать в администрацию района Уведомление о планируемом строительстве объекта ИЖС и получить уже от администрации Уведомление о том, что они все получили, и что ваше будущее строительство соответствует всем требованиям. Вот это Уведомление о соответствии и нужно будет предоставить в банк.

Что может потребоваться еще?

Если у участка на котором планируется строительство имеются несколько владельцев, то здесь в обязательном порядке потребуется нотариально заверенное согласие каждого собственника на передачу данного участка в залог банку. Напомню, что участок берется в залог банком в обязательном порядке.

Кроме того, возможно потребуется нотариальное согласие супруга(и) на то что вы берете кредит. Но здесь, возможны варианты в зависимости от требований банка.

А теперь вспомним про название статьи и узнаем

какой документ нужно изучить чтобы не было неожиданностей при получении ипотеки с Гос поддержкой на строительство.

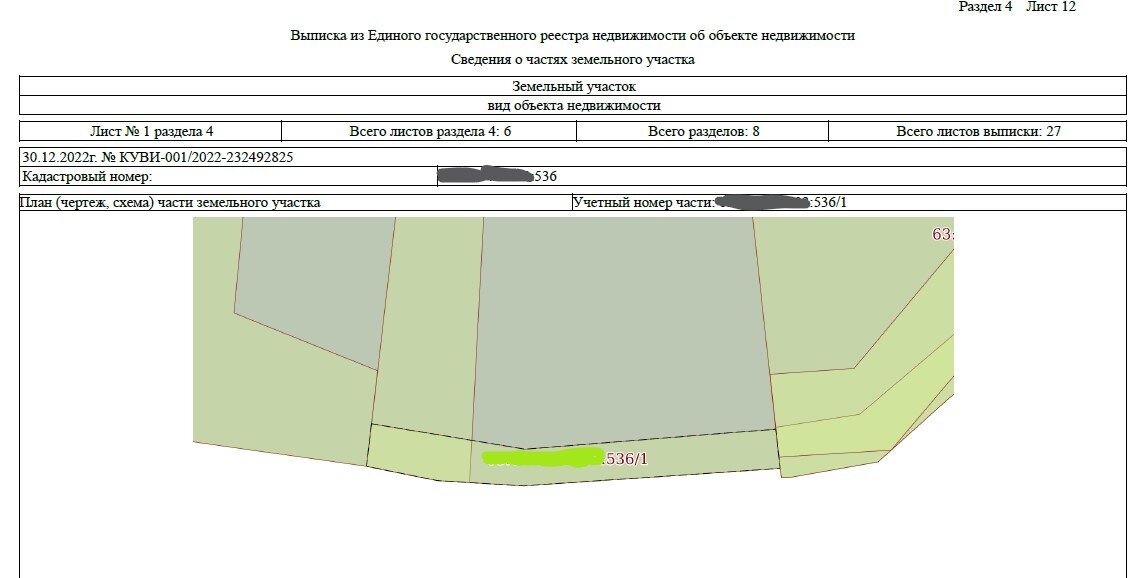

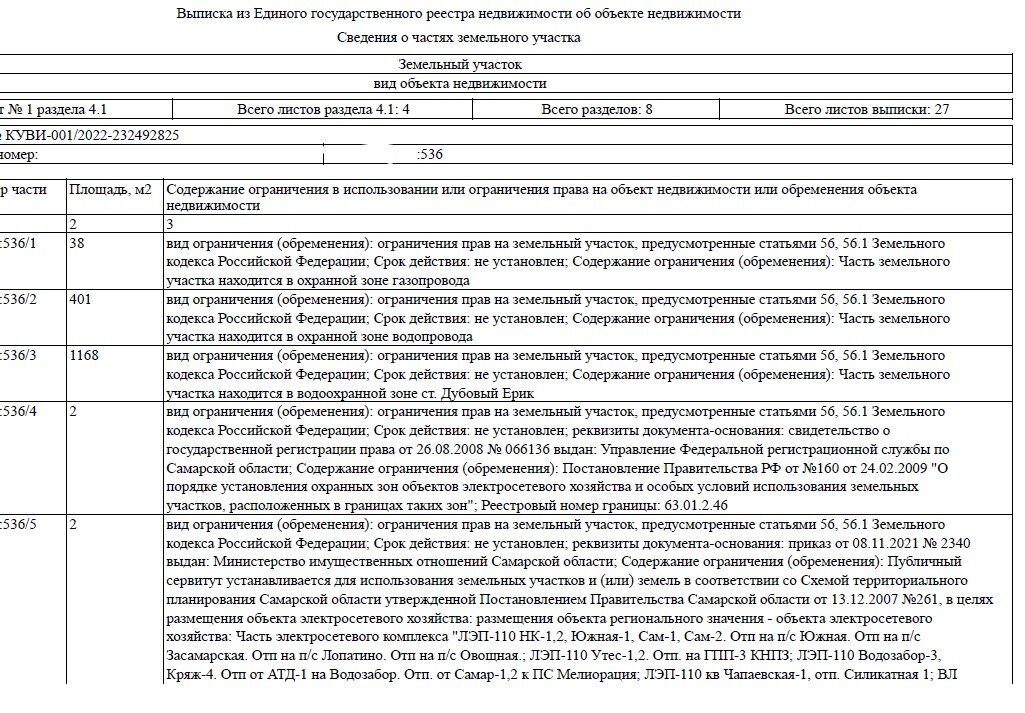

Это уже полученная вами выписка из ЕГРН. На ней обязательно посмотрите все указанные ограничения. Если же указано что-то типа "рядом аэродром - нельзя строить здание выше пяти этажей" то здесь просто можете выдохнуть, если конечно вы не собирались строить девятиэтажку. Но если ваш участок разделен на кусочки и каждый кусочек имеет свой номер, то здесь изучайте внимательнее.

Внимание ограничение (обременение)!

Что это может быть? Например ваш участок может находиться в зоне ЛЭП или в зоне газопровода, также рядом с ним или даже по нему может проходить центральный водопровод. Во всех этих случаях существует запрет на капитальное строительство в части этих зон, проходящих по территории участка.

Что это значит? Это значит, что, как правило, в тех зонах запрещено возведение капитальных строений. И здесь банк затребует от вас документ от ресурсоснабжающей организации о согласовании капитального строительства. Это будет обязательно даже если вы вообще не в этом месте собираетесь строиться, и даже если эта зона всего два квадратных метра. Это касается в первую очередь ЛЭП и газопровода.

Получить подобное согласование не очень сложно, нужно просто сделать запрос в ресурсоснабжающую организацию. Но имейте в виду, что, как правило, это довольно крупные организации, а бюрократию пока еще никто не отменял, по этому срок получения данной бумажки может иногда затягиваться. А вот срок действия предварительной заявки на кредит конечен, и не стоит его дожидаться.

Ну вот, на мой взгляд, все основные моменты которые стоит учитывать при получении ипотеки.

Я очень надеюсь, что прочитав эту статью, а также две предыдущие

вам станет немного понятнее и подготовка документов не потребует много времени.

Буду рада, если эта информация кому-то пригодится. Ну а если остались вопросы, не стесняйтесь, задавайте в комментариях.

Всем желающим красивых домов!

Ваша Helga