Продолжение. Доказываем правоту Заемщика в споре с Банком по вопросу сохранения процентной ставки по кредиту при смене страховой компании.

Традиционно, народное творчество в тему:

"Самая крутая шифровка — кредитный договор с банком. Штирлиц отдыхает."

"Российские ученые с помощью электронного микроскопа прочитали сноски в кредитном договоре."

В этой статье мы разберем какую схему использует Банк, чтобы навязать Заемщику свою страховую компанию и лишить его самостоятельного права выбора ("механизм процесса"). Этот "механизм" заключён в документе, который был представлен в материалах дела и на который ссылался Банк в Возражениях на иск. Я объясню почему этот документ является убедительным Доказательством правоты Заемщика, а не Банка, и как он опровергает Возражения на иск. Любой потенциальный клиент банка, прежде чем получить кредит, обязан подписать "Заявление о предоставлении ... Кредита".

Какие аргументы и пояснения дал истец.

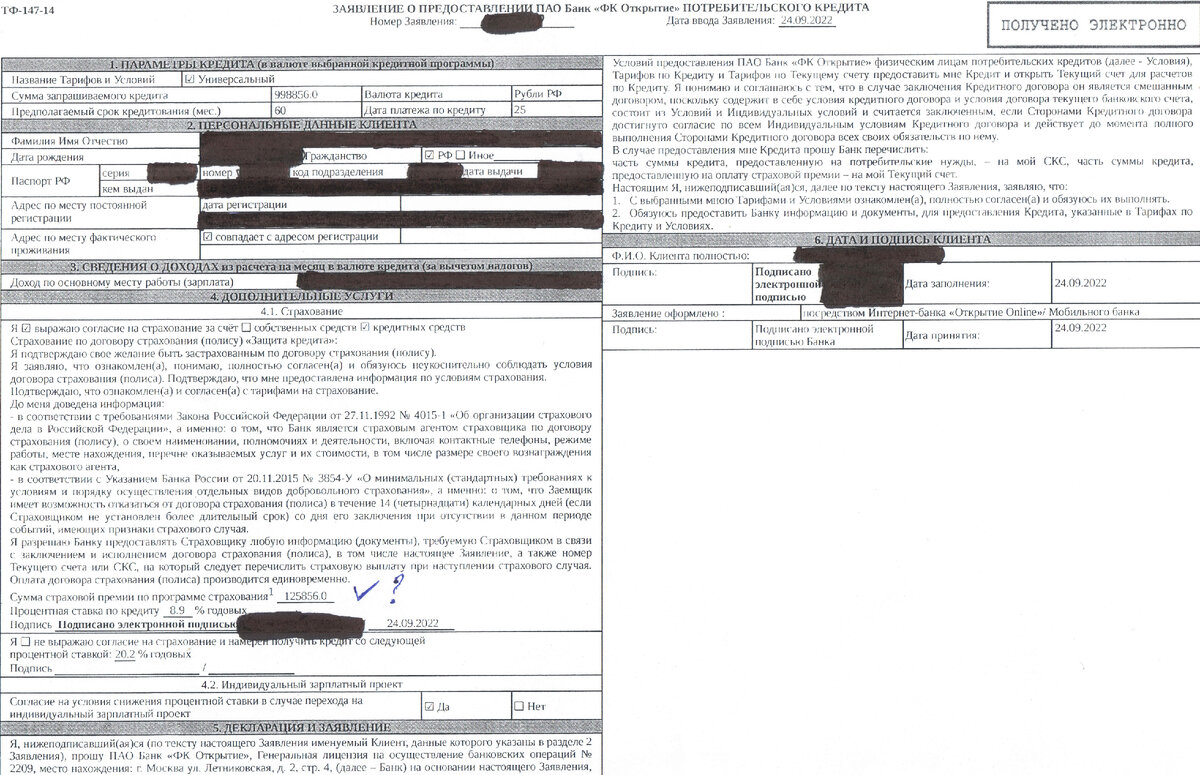

Данный документ, по сути своей, должен являться простой просьбой (обращением) гражданина о предоставлении ему потребительского кредита. Но Банк, пользуясь правом авторства этого документа, обозначил в нем дополнительные услуги п. 4, которые сразу ставят потенциального Заемщика в безвыходное положение. Загоняют его в хитрую ловушку, которую далеко не каждый может сразу увидеть и оценить .Так в чем здесь Банк не прав?

- В данное Заявление Банк включил не просто согласие будущего клиента на получение кредита с обязанностью страхования. А прямое его согласие на покупку какого-то полиса страхования, стоимостью 125 856 рублей. Здесь мы видим, что Банк сразу обозначил своему потенциальному заемщику только 2 пути: а) не подписывать Заявление и соответственно не получить кредит; и б) подписать Заявление и получить кредит с уже обозначенной конкретной ценой страхования. (Вариант без страховки не рассматриваем.)

- В Заявление включен пункт о том, что Заемщик якобы, - "...ознакомлен, понимает, полностью согласен и обязуется неукоснительно соблюдать условия договора страхования". Но какого договора страхования? С какой страховой компанией? В разных СК свои договора и условия.

В данном документе нет самого основного, и это очень важно - в нём нет названия страховой компании. Банк пишет, что он является Агентом Страховщика. Опять, какого? Агентом какой СК является Банк? Тут надо понять главное, что Отсутствие названия конкретной СК делает все эти пункты доп. условий Ничтожными (потому что, не обладая этой информацией клиент подписывает Заявление, что называется - "в темную". Он не ознакомлен, и не может понимать, быть полностью согласным с тем, что он в глаза не видел!).

Банк в Возражениях на иск утверждал, что у клиента было право выбора любой страховой компании. Если это так, тогда о чем нам говорит конкретная стоимость страховки в этом Заявлении? На данном этапе Банк не может знать какую СК выберет гражданин! А в разных страховых компаниях разная стоимость страховки - это неоспоримый факт! Обозначение цены страхования говорит лишь об одном - что Банк сам определил за клиента сколько будет стоить полис. Тем самым, он обусловил Выдачу кредита - страхованием по установленной им цене, в страховой компании, известной только ему и назначенной им Заемщику "По умолчанию". Получив подпись клиента, под этим хитро составленным Заявлением, банк имеет свободу маневра: на принятие решения о выдаче кредита, на формирование его индивидуальных условий. В отличии от Заемщика, которого забыли спросить: какую страховку он хочет? - за 125 т.р. или за 4500 р.

Уже после получения кредита я узнал, что стоимость страховки (из Заявления) - это стоимость полиса конкретной СК - «Росгосстрах Жизнь». То есть, Заемщику были неофициально обозначены конкретные рамки: а) страхование только в «Росгосстрах Жизнь», б) отказ в выдаче кредита (так как подпись под данным документом, для его получения, обязательна!). Именно поэтому данное "Заявление о предоставлении ... кредита" стало Доказательством, которое полностью опровергает утверждение Банка о том, что у Заемщика было право выбора страховой компании. В реальности, как мы видим, возможности выбора у клиента нет. И это незаконно. Банк здесь в корне не прав.

А теперь как должно быть, исходя из действующего законодательства. Заявление о Предоставлении кредита не может и не должно содержать информацию о конкретной страховой компании, и тем более стоимости страховки. Это просто просьба (заявление о намерении) гражданина дать ему кредит. В этом Заявлении может быть отражено лишь согласие Клиента на получение кредита с каким-то одним условием, которое он должен выбрать из двух: - условие с страхованием, либо без него. И если гражданин выбрал условие с страхованием, то в соответствии с ч.11 ст.7 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)", он в течении 30 дней имеет право выбрать СК, купить у нее полис, покрывающий риски указанные в кредитном договоре и предоставить его Банку. Купить его самостоятельно (не используя Банк как посредника), по цене которая устроит потребителя.

И кратко, о статистике, которая могла бы стать еще одним доказательством игнорирования Банком законного права его клиентов на свободный выбор такой услуги как страхование. Я просил Банк предоставить суду статистику за 2022 год: "О заключении Договоров страхования, по обеспечению потребительских кредитов." Сколько всего договоров было заключено с ООО СК «Росгосстрах Жизнь», и сколько с другими страховыми компаниями. Банк этой статистики не предоставил. Но с громадной долей вероятности можно утверждать, что эта статистика будет свидетельствовать нам о том, что все договора Заемщиков заключены только с одной страховой компанией. Она (статистика) послужила бы хорошим доказательством несвободы выбора клиентами банка любых страховых компаний. Потому-что потребитель не станет добровольно выбирать страховку в 5-10 раз дороже рыночной.

Итог 4 части:

- Суд принял мои аргументы, приведенные в этой статье в качестве Доказательства, убедился в нарушении прав истца, справедливости его законных требований и переложил бремя доказывания на представителя Банка.

В следующей публикации вернемся к сути спора, к главному, что еще необходимо будет подчеркнуть в суде. В заключении будет само решение суда по данному делу.

Спасибо за внимание. Не забывайте об оценке автору. Продолжение в Ч.5: https://dzen.ru/a/ZPBsBr6E2XPkVPY7?share_to=link

Все статьи по данной теме:

1 часть: https://dzen.ru/a/ZOGwy_feEhc4ZU_G?share_to=link

2 часть: https://dzen.ru/a/ZOMO6TQdYhvUN7rs?share_to=link

3 часть: https://dzen.ru/a/ZOSfSxDsWlQKtzpY?share_to=link