Банки - это финансовый инструмент, позволяющий повысить возврат денег за траты и повысить их приумножение 📊

С момента как я опубликовал первую версию статьи произошло много событий и приличная часть статьи стала не актуальна, изначально я думал обновить статью, но решил всё же переписать её.

Я попробовал более 10 разных банков и для себя остановился на 5, на данный момент у них наиболее интересные условия по кэшбеку, к каждому банку есть реферальная ссылки для регистрации, мне поддержка, вам бонусы.

0. Сбербанк, который используют все, это как раз тупой топор, худшие условия по всем позициям: изначально подключены платные смс, есть платные карты, низкий кэшбек в "фантиках" спасибо, а не рублях, в общем, используя этот банк, вы, по сути, финансируете банк, вместо того, чтобы банк финансировал вас👎🏻

То, что на сбер падает зарплата\пенсия и т.д. не повод его использовать, вы можете либо перейти на др банк написав заявление на работе, либо использовать переводы по СПБ, или перевод через наличку, часто рядом стоят несколько банкоматов, да это доп трудности, но они того стоят ниже опишу подробнее.

Я использую карту сбера, но не как основную и даже не как дополнительную, а как карту для трансфера средств, если быть точнее, то социальная МИР с отключенным смс оповещением.

Я бы отказался полностью, но, во-первых, всё ещё много людей пользуются сбером и часто для перевода используют его, во-вторых, сейчас довольно неплохо раскручены сбермаркет и мегамаркет, и в них есть бонусы при наличии Прайма (который часто раздают бесплатно).

1. Тинькофф - использую как основной банк +брокерский счёт хороший банк по многим аспектам. Но требует детального изучения, я бы сказал, что это продвинутый финансовый инструмент, если уже хочется больше чем просто хороший кэшбек.

Платные смс, платный тариф, если не по рефералке (выше есть рефералка по ней тариф бесплатный), нужно вручную активировать кэшбек каждый месяц и следить за кэшбеками дня часто довольно выгодные предложения.

Кэшбек на выбранные категории, последнее время, довольно слабый. Зато хорошие кэшбеки дня, плюс сейчас добавили кэшбек на чеки, порой до 20%.

Для чего я его использую: виртуальные карты (можно создать до 5 карт, причём на разную валюту, руб, дол и т.д.). Покупка валюты через инвестиции, курс близок к ЦБ РФ, выгоднее, чем в любом банке, кэшбеки дня, кэшбеки на чеки.

2. Райффайзенбанк - "честный" кэшбек в 1,5%, бесплатное обслуживание, без навязывания платных функций, на данный момент можно оформить карту мир как и в др банках.

Что такое "честный" кэшбек?

При покупке товара на 299р, кэшбек будет 4,48р, в других банках, например, Альфе и Тинькове, кэшбек идёт только с полных 100р, то есть кэшбек будет 2р при 1%, и 3р при 1,5%, не стоит недооценивать мелочь. С годами она становиться тысячами.

На данный момент, использую как основную карту для мелких транзакций, проезд, покупки и т.д.

3. Альфабанк - моя вторая карта, на данный момент. Хорошие ежемесячный кэшбек 5% (очень часто падают кафе и фастфуд), недавно появились акции 50% на разные категории на 3 дня, плюс колесокэшбека можно два кэшбека суммировать, на данный момент самый выгодные вариант в плане возвратов. Платные услуги не навязывают, тех.поддержка средненькая.

Использую для оплаты кафе, ресторанов, +бонусных категорий.

4. УбРИР - на данный момент банк активно раскручивается и один из немногих предлагает 5% на коммунальные услуги (при тратах от 5к), и 5% на интернет покупки (опция платная 99р\мес выгодно при тратах от 2,5к\мес в озон, валберис, алиэкспресс и т.д).

Использую для ЖКХ и интернет покупок.

5. Совкомбанк - это карта рассрочки, обычно я рекомендую только дебетовые карты, но в данном случае сделаю исключение, так как во первых бесплатное обслуживание, во вторых очень хороший кэшбек у партнёров (но нужно смотреть список проверять).

Использую для ЯндексGO (10% кэшбека), в сети партнёров 4% за покупку от 5000 до 9999, 6% от 10000, 10% если активна опция десятка (299р\мес).

Как пример недавно заказал в DNS ПК за 63000р, так как я профессионально занимаюсь сборками для меня это очень актуальный кэшбек, получил 3791р кэшбека, другие карты дали бы максимум 945р, 2800р верхом с 1 покупки. В общем интересная карта для крупных покупок в сети партнёров.

Не удобно ходить с кучей карт? На данный момент, доступен МИР Pay, в части банков можно сделать виртуальную карту или заказать физическую и платить через смартфон, у меня все карты забиты в МИР Pay и 1 карта физическая с собой на всякий случай.

Самое сложное, по сути, уже сделано и выше описано: это найти выгодные карты и понять, как их использовать. Второй этап попроще, но тоже надо пошевелить немного ручками, это заказать эти карты и добавить в телефон, третий этап - самый простой, пользоваться этим всем. Со временем это становиться привычкой и потраченные пара дней в перспективе окупают себя многократно💴💵💶💷

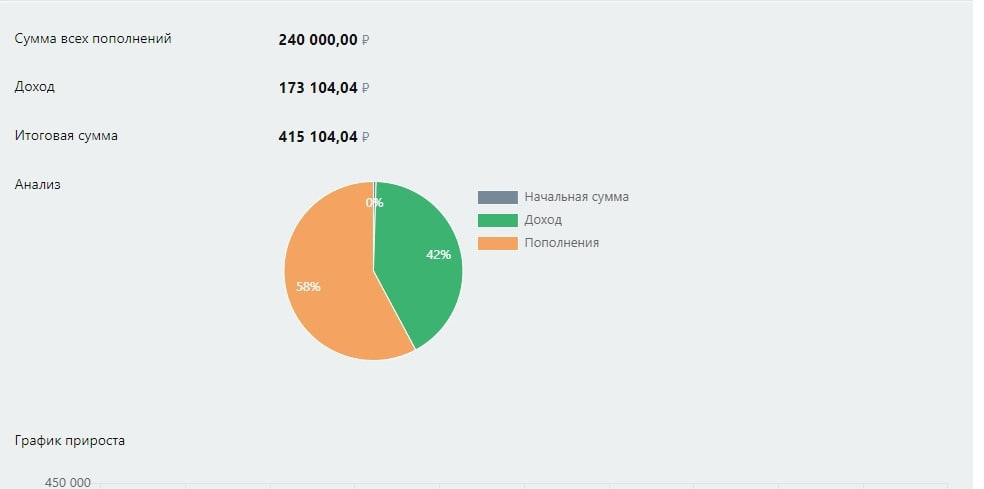

Почему важен возврат и как работает сложный процент, в новых статьях я буду очень часто его упоминать и приводить пример расчётов, посчитаем на примере:

В мес вы тратите 50к, сбером (🤢) получаете 1% кэшбека спасибо который потом тратите на фастфуд по сути просто в никуда, но допустим 4% разницы это 2к\мес или 24к\год.

Далее мы вкладываем эти деньги под 10% годовых (а можно и больше тогда ещё интереснее), и получаем:

Как я уже не раз писал не стоит недооценивать мелкие суммы в перспективе лет.

Банки обезумили и ввели кучу кэшбеков на основные категории от 20 до 25%!

Газпромбанк - 25% на Супермаркеты, Одежда и обувь, Такси, транспорт, Заправки и АЗС, аптеки для всех клиентов, нужно активировать бонус в приложении в разделе кэшбек для участия в акции.

ВТБ - 25% на маркетплейсы для новых клиентов (возврат не более 2к).

Росбанк - 20% на кафе и рестораны для новых клиентов.

Тэги: #время | #финансы | #грамотность