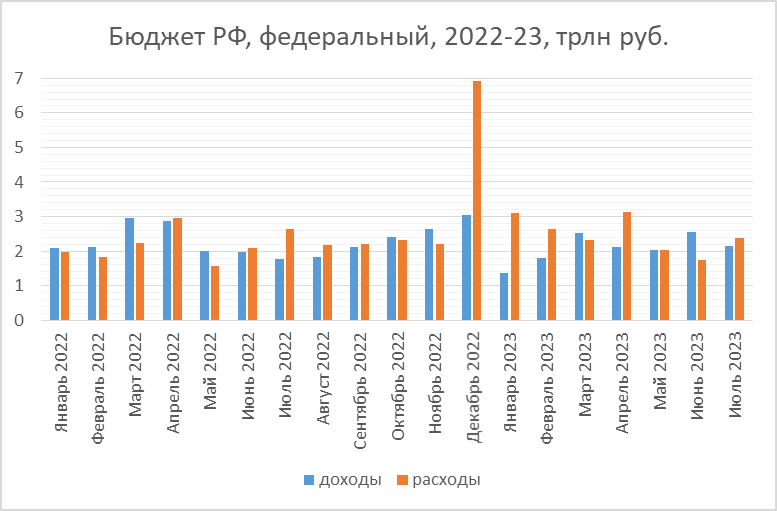

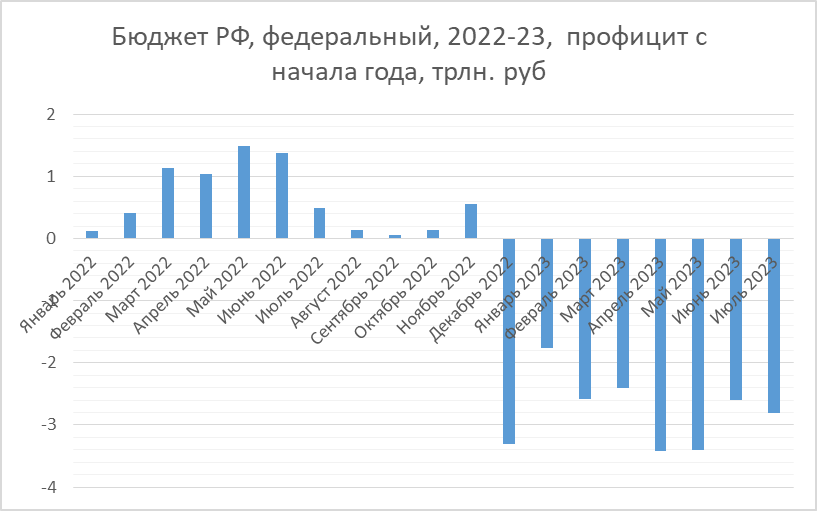

Итак, Минфин отчитался за июль 2023-го. Как и предполагалось, расходы в июле выросли, и суммарный дефицит с начала года немного увеличился, впрочем, он не достиг таких больших зачений, как было в мае. Для начала давайте посмотрим на абсолютные значения.

По плану дефицит за год должен составить 2,9 трлн. руб., пока что - 2,8. Посмотрим теперь на относительные значения.

Падение нефтяных доходов (суммарно с начала года) составило чуть более 40% к "хлебному" (в плане нефтегазовых доходов) 2022-му и около 10% к более обычному 2019-му. Если у вас вызвали удивление светло- и тёмно-синие столбики на последнем графике, то поздравляю, аналогичное удивление и желание перепроверить они вызвали и у меня. Но всё верно: в июле 2023-го нефтегазовые доходы выросли относительно июля 2022-го (и упали относительно июля 2021-го). Чтобы лучше в этом разобраться, давайте посмотрим на помесячный график нефтегазовых доходов (ссылка на данные Минфина).

Виден аномальный июльский скачок (вызвавший смену направления скользящих сумм от спада к росту). Какова же его причина? Если посмотреть на НДПИ и пошлины, то никакого скачка по ним нет.

Весь аномальный рост вызван строчкой "НДД" - "Налог на дополнительный доход от добычи углеводородного сырья".

Как можно заметить, он практически всё время нулевой кроме всплесков в месяцы после конца кварталов (видимо, авансовые платежи) + март (по итогам года). Так что ожидать всплеска в июле было логично (как и в октябре, например). Однако - видимо, благодаря ослаблению рубля и росту долларовых цен на нефть - мы получили не просто всплеск, а достаточно высокие абсолютные значения, 811 млрд., что даже выше базовых 653 млрд.

То есть, в июле бюджет - впервые с начала года, если не считать номинальные 13 млрд. в марте - получил нефтяные сверхдоходы.

По такому радостному для бюджета случаю ситуация с ФНБ также выглядит неплохо (ссылка на данные Минфина). В абсолютных значениях снижение его компонент (золото в кг, юани и евро в номинале) сильно замедлилось.

Суммарно он вырос даже в долларах (как ликвидная, так и вложенная в акции часть).

И уж тем более - в рублях, до максимальных значений с 1.3.2022-го.

Но тут есть два нюанса. Во-первых, это суммарные значения, ликвидные выросли меньше (т.к. относительно большая часть ФНБ сейчас вложена в российские ценные бумаги). А во-вторых, рубль уже не тот - курс выше, накладные расходы на его конвертацию и логистику в Россию - тоже, ассортимент товаров, на которые его можно потратить, значительно изменился. Ослабление курса на первый взгляд может показаться волшебной палочкой: доходы бюджета растут, наши товары на внешнем рынке становятся конкурентнее (из-за цены, а не из-за качества, но всё же), "кубышка" в юанях и золоте также растёт в рублях. Однако надо помнить, что при этом дорожает импорт (что из Европы, что из Китая), а это, как мы выяснили в другой статье, значительная доля в нашем оборудовании и бытовой технике (от стиралок до автомобилей). Неумеренное ослабление рубля может вызвать инфляцию (и парирующий её рост ставок), что вкупе с замедлением импорта оборудования может привести к торможению и спаду в экономике и снижению уровня жизни. Теоретически импортозамещение может сгладить этот эффект, но без современных технологий (отчасти тоже импортных) и высокой производственной культуры импортозамещающее производство грозит стать также трудозатратным, то есть, не сильно дешевле дорожающего импорта.

Впрочем, пока ослабление рубля, похоже, достаточно контролируемо, да и в целом оно было ожидаемо ещё в конце прошлого года, как один из вероятных сценариев ("Если не получится эти процессы нейтрализовать переводом экспорта в другие страны, то логично ожидать плавное снижение притока валюты, а значит, некоторое ослабление рубля"). Посмотрим, как будет развиваться ситуация в дальнейшем, и что мы увидим по итогам года. В декабре расходы как правило резко растут, плюс в этом году едва ли получится собрать так много нефтегазовых доходов в последнем квартале, как в прошлом (когда доп. налогом обложили Газпром - а сейчас его "размазали" равномерно по месяцам). Но сейчас доходной части бюджета может помочь ослабление рубля, да и долларовые цены на нефть вроде как не стремятся вниз, так что интрига сохраняется.