2022-й год запомнится не только экономическими потрясениями, но и тем, что многие экономисты или журналисты ошиблись в своих прогнозах относительно глубины и характера спада в России. Если в марте-апреле многие, не только иностранцы, но и наши околоправительственные специалисты прогнозировали спад в районе 8-12 процентов, то сейчас мы говорим о 2-4 процентах.

Я лично старался избегать точных оценок. На всякий случай перечитал, что я писал тогда, и мне кажется, оно действительно актуально и сейчас. Если вкратце, стратегически снижение международной кооперации для одной страны вызовет спад производительности труда, следовательно, и реального произведённого объёма продукции на одного человека. Но как конкретно это произойдёт: производство каких продуктов упадёт сильнее, каких слабее (или вовсе вырастет), какие исчезнут, и какие появятся, вырастут ли цены, либо люди станут получать меньше денег даже номинально, будет ли спад медленным или шоковым - все эти вопросы уже зависят от целого ряда субъективных человеческих решений.

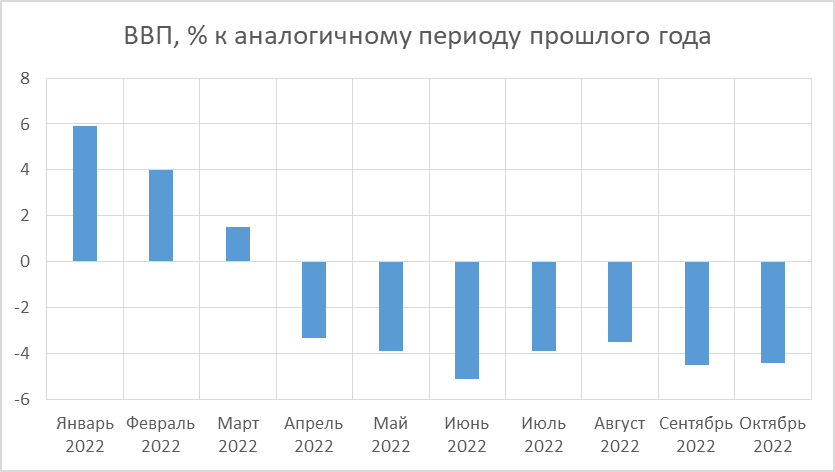

Таким образом, всё, что касается "апокалиптических" прогнозов спада - это вещи труднопрогнозируемые. Ещё в 2014-м году, столкнувшись сначала с санкциями, а затем с резким падением нефтяных цен, российская экономика выстояла, не перешла к какому-то резкому падению. Роста, конечно, не было, но и резкого спада на произошло. Так что произошедшее в этом году с нашей экономикой меня лично не удивило - впрочем, и резкий спад не удивил бы, всё-таки вызовы были во многом беспрецедентными, и было непонятно, как обстоятельства сложатся потом, после марта, каковы будут экономические действия России, Запада и третьих стран. В зависимости от них всё могло сложиться тем или иным образом. Теперь же, когда мы знаем, что произошло, можно выделить факторы, благодаря которым всё случилось именно так: то есть, без каких-то катастрофических для людей экономических процессов (снижение после первоначального резкого спада стабилизировалось, дефицит федерального бюджета не наступил (на 1.12), а спад ВВП составит по итогам года не 10, а что-то около 2-3%).

Факторы эти можно разделить на 2 группы: внешние и внутренние.

Внешние факторы - это в первую очередь отложенное европейское эмбарго на российскую нефть (до 5.12.2022) и нефтепродукты (до 3.02.2023), и высокие цены на нефть и газ в течение 2022-го. Вкупе с санкциями на импорт (прервавшими импорт ряда товаров в Россию) это всё создало интересный эффект: приток валюты в Россию в 2022-м оказался беспрецедентным, что вызвало неожиданное укрепление рубля, остановило рост цен на импорт и в рознице (получается, даже с учётом повысившихся расходов в валюте на параллельный импорт, цены в рублях выросли слабо, из-за укрепления рубля), позволило людям легче пережить этот год и вплоть до декабря сохранило федеральный бюджет в профиците. С другой стороны, импортные санкции затронули в первую очередь различное оборудование, что вызвало замедление обновления основных фондов и чревато в будущем примитивизацией, устареванием фондов и новым спадом. А также крепкий рубль негативно сказался на тех наших экспортно-ориентированных отраслях (например, металлургии), для которых возросшие цены на их продукт не смогли уравновесить падение рублёвой выручки за единицу проданного товара (как для нефти и газа).

Внутренние факторы - это в первую очередь технически грамотное поведение финансово-экономического блока. Многие спорят, было ли поведение нашего ЦБ и Минэка профессиональным, оправдано ли оно со стратегической точки зрения. Одни ругают ЦБ "слева", критикуя его за поднятие ставки, что затрудняет инвестиции в производство; другие - "справа", критикуя его за фактически отмену свободной конвертации рубля и свободного вывода капитала, создание прецедента, который в дальнейшем будет тормозить иностранные инвестиции в Россию из-за повысившихся рисков. И все эти негативные стороны их решений вполне могут проявиться в будущем. Так что я при описании их поведения использую более нейтральное и на мой взгляд подходящее понятие: не "профессиональное", а "технически грамотное". То есть, было сделано всё как по учебнику, без каких-то нервных или авантюристичных решений, что поспособствовало стабилизации таких чувствительных для всех граждан вещей как инфляция, банковские ставки по кредитам и депозитам, курс рубля. Это позволило избежать хаоса в экономике после шока конца февраля-начала марта.

Кроме того, ещё заранее были предприняты шаги, укрепившие нашу экономику, сгладившие её зависимость от внешних воздействий: достигнута относительная независимость от импорта продовольствия (сальдо внешней торговли по нему в 2021-м году впервые за долгие десятилетия стало положительным, ещё до этого значительно снизился импорт таких важных продуктов как зерно, мясо), создана своя платёжная система (после избирательных отключений банков от Визы и Мастеркард в 2014-м). Да и в целом выстроенная за 30 лет рыночная экономика показала себя достаточно гибкой. Впрочем, остаётся вопрос, сможет ли она поддерживать себя в таких условиях достаточно долгое время (например, есть мнение, что успехи сельхоза обеспечены импортными семенами и породами скота, и с ними могут быть проблемы в перспективе, хотя краткосрочно всё, понятно, неплохо). Ну, тут уж остаётся только следить за событиями.

В общем, за кажущимся затишьем на графике по схеме "упали и лежим" скрываются накладывающиеся друг на друга два разных процесса: адаптация к новым условиям, отталкивание ото дна после мартовских шоков в отдельных отраслях (из-за ухода компаний и "мгновенных" санкций, например, на платежи) и постепенное ухудшение в связи с "долгоиграющими" (на технологический импорт, оборудование) и отложенными (на нефть, нефтепродукты) санкциями. Скажем, производство автомобилей, после майского падения в 30 раз, теперь уступает прошлогодним значениям лишь в 3 раза.

А вот по добыче газа намечается снижение.

Что можно ждать от 2023-го? Внешние обстоятельства как будто ухудшаются для нас. Вводится европейское эмбарго на нефть, цены на нефть и газ пока что так не растут (хотя прогнозировать их - всё равно что гадать на кофейной гуще). Если не получится эти процессы нейтрализовать переводом экспорта в другие страны, то логично ожидать плавное снижение притока валюты, а значит, некоторое ослабление рубля (возможно, мы уже его видим). Остаётся интрига - насколько оно будет сильным. Если оно будет значительным, то это поддержит экспортные отрасли и нефтегазовые доходы бюджета, но негативно скажется на других отраслях и потреблении (т.к. более сильное падение рубля вызовет более сильный рост цен, можно вспомнить декабрь 2014-январь 2015). Если же оно будет послабее, то это может вызвать ухудшение положения бюджета, расходование резервов на его поддержание и удержание курса, кризис в производстве (примерно как в 2009-м). В общем, это спор о том, как будут распределяться убытки между различными отраслями и слоями населения, кого ударит сильнее, а кого слабее.

Внутренние же факторы вроде никуда нас покидать не собираются. Значит, логично ожидать плавный рост или непонижение ставки, умеренно-большую инфляцию и спад реальных доходов за счёт недоиндексаций, неполной занятости. Впрочем, это всё - очень консервативный прогноз, не предполагающий резких внеэкономических изменений. А как показал 2022-й они ой как могут случиться, да ещё и неожиданно. Тем не менее, держать консервативный прогноз в уме тоже достаточно полезно, как некий общий фон, на который уже накладываются текущие, возможно, яркие и бурные, события и изменения.