Возможно ли банкротство с сохранением ипотеки?! Вероятно, в этом материале я обрадую многих.

Разбираем важный вопрос, из-за которого больше половины людей с долгами отказываются списывать с себя кредиты и продолжают отдавать банкам последние деньги, лишь бы их не выгнали на улицу. У меня отличная новость — стало возможным списать все долги, кредиты, и при этом сохранить за собой ипотечное жилье, если оно для вас единственное! Как это сделать? Расскажу дальше.

С вами, Павел Прасолов, руководитель юридической компании Гудмэн, Арбитражный управляющий, рассказываю, как выйти из финансовой и кредитной ямы и больше туда не попадать.

Всем, кто читает эту статью, дарим ПОДАРОК: пошаговый план по списанию долгов и кредитов примерно за 6-8 месяцев. Получить его можно будет по ссылке в конце статьи.

Что было с ипотекой и банкротством до марта 2023 года

Если перестанешь платить ипотеку, квартиру заберут и точка, вопрос времени.

Что будет если перестать платить ипотеку, какие есть законные варианты и последствия я подробно разобрал на канале. Даю ссылку.

Списать кредиты через банкротство и одновременно сохранить ипотеку — невозможно, так как ипотечная квартира продается на торгах. И не важно, является ли она единственным жильем. Требование закона.

Сохранить ипотечную квартиру и при этом списать все долги можно было только двумя способами:

1. Взять потребительский кредит, закрыть им ипотеку и потом списать. Вариант отличный, правда, банк редко выдает потребительский кредит на 2-3 миллиона и больше. Тем не менее способ действует, и когда платить по ипотеке оставалось немного, избавиться таким способом от всех долгов — рабочая схема.

2. Второй способ — надеется на чудо. Если банк — кредитор — у кого в залоге ваша квартира, в процедуре банкротства проспит и не вступит в реестр в оговоренное время, он теряет право на ипотеку, и долг полностью списывается. Сказка, скажите вы. Однозначно. Но у меня в практике был такой случай — банк проспал, а человек списал все кредиты и ипотеку сверху.

Есть еще реструктуризация долга, но применить её для ипотеки невозможно. Ипотека берется в среднем на 20 лет, а план реструктуризации утверждается на три года. Платеж будет значительно выше, и на вряд ли человек его потянет. Я бы этот вариант отбросил.

В остальных случаях рассчитывать на сказки не приходилось, и люди продолжали отдавать последнее — платить ипотеку и остальные кредиты.

Удручающий вариант...

Но

Что в банкротстве поменялось в марте 2023 года. В чем прорыв?

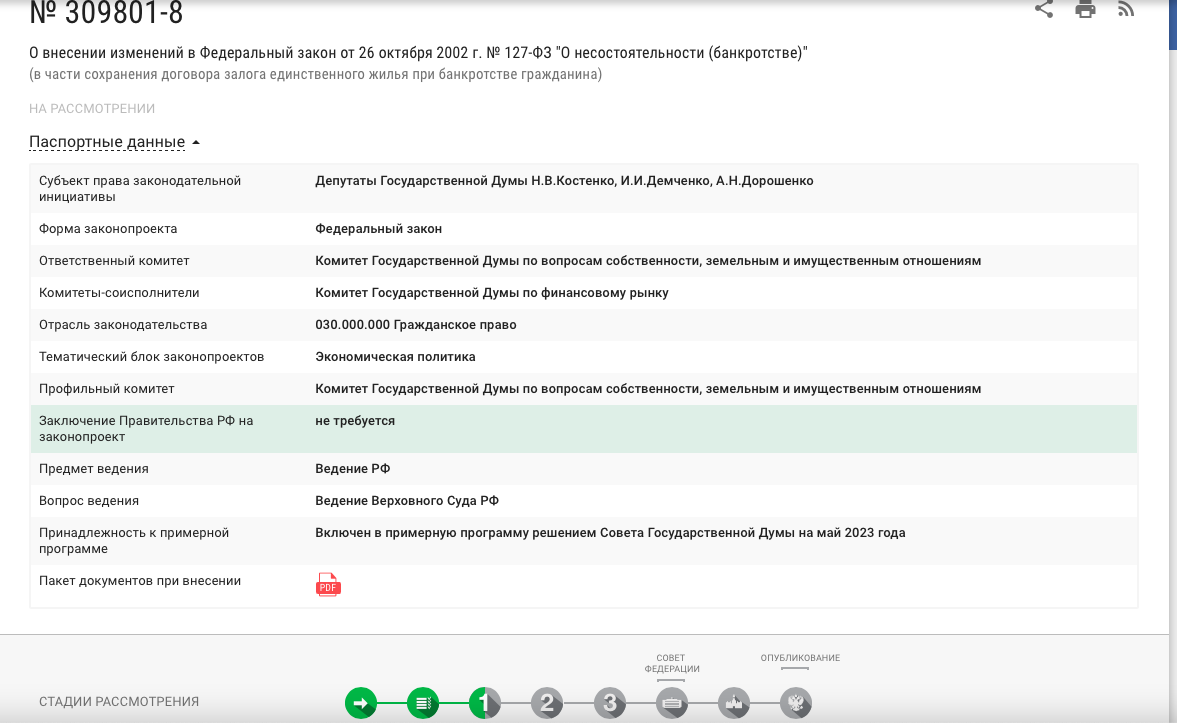

9 марта в Госдуму поступил любопытный законопроект. Группа депутатов предлагает на законном уровне разрешить списывать все долги, а ипотеку сохранять за человеком.

Законов у нас вносится много, а принимают далеко не все. Можно сказать, что этот законопроект скорее популизм и способ попиариться. Я бы согласился, но проект внесли депутаты из Единой России. А они просто так вносить ничего не будут. Да и пиара у этой темы было не так много. Пару новостей, и все забыли. А мы обрадовались и стали следить.

На текущий момент проект не продвинулся. 15 мая 23 года его перенесли по неизвестным причинам.

Но что в итоге изменилось? Переходим к главной новости.

Верховный суд в определении от 27 апреля 2023 года по делу №А41-73644/2020 принимает революционное решение. Он фактически разрешает списывать с себя долги в банкротстве физическим лицам и сохранять за собой ипотечную квартиру!

Я посмотрел хронологию дела.

У девушки были долги и ипотека. Кредиты оплачивать было нечем, и она перестала это делать, но платежи по ипотеке исправно, без просрочек, вносила.

Совкомбанк по классике включился в реестр, чтобы наложить лапу на квартиру и продать её на торгах. Суд, естественно, удовлетворяет его требование. Но девушка решили доказать свое право на единственное жилье. Дошла до Верховного суда.

И тут всё сложилось! У нас и депутаты об этом заговорили, и дело судебное есть. Бинго, Верховный суд неожиданно для всех отменяет все решение нижестоящих судов и говорит следующее:

«В ситуации, когда обеспеченное залогом обязательство надлежащим образом исполняется третьим лицом (или имеется лицо, готовое взять на себя обязанность по его исполнению), предлагает сторонам заключить мировое соглашение в отношении этого единственного жилья, по условиям которого взыскание на данное имущество не обращается, при этом залогодатель не освобождается от исполнения обязательства перед залоговым кредитором по завершении процедуры банкротства».

Теперь чуть понятнее разберем.

Верховный суд сказал — право банка на квартиру никто не оспаривает, но просрочек по ипотеке не было, почему бы просто не продолжить платить по кредиту и сохранить жилье за человеком.

Верховный суд обязал стороны подписать мировое соглашение. По нему за ипотеку будет платить третье лицо, в конкурсную массу квартира не включется, долг по ней в банкротстве не списывается. А все остальные долги человека списываются. В выигрыше все: и должник, он избавляется от неподъемных кредитов, и банк, который получает законные деньги по ипотеке.

На самом деле эта практика не новая. У меня есть дела, где мы сохраняем военные ипотеки за человеком в процедуре банкротства и списываем остальные кредиты. Там третьим лицом выступает организация, которая выплачивает ипотеку за военнослужащего. Сейчас суд подобную практику распространил на всех людей.

Означает ли это, что теперь 100% все ипотечные квартиры сохранят за человеком. Однозначно нет. Определение Верховного суда — не закон. Его могут учитывать другие суды, но судей у нас тысячи, регионов много, пока до всех это дойдет, пройдет много времени.

Специфика дела также может быть разной. Также забываем, что есть практика по продаже роскошных квартир, она никуда не делась, кредиторы могут за это зацепиться. Нужно очень детально всё взвешивать. Но давайте добавим оптимизма — начало положено! У людей появился шанс, и это отличная новость!

Мы в компании уже начали браться за такие дела. Да, мы пока не можем гарантировать 100% успеха, но для тех, кто готов первым войти в этот вагон, велком. Мы очень детально разобрали практику, и знаем пару секретов, как повысить процент успеха. Если вам нужна помощь, записывайтесь на бесплатную консультацию по ссылке или пишите в комментарии, мы их постоянно читаем.

Почему до сих пор не продвинулся закон? Я могу строить только теории, но, видимо, пока принимать его не выгодно. Тогда тысячи людей побегут списывать долги — от этого подорожают кредиты и могут быть другие негативные последствия. Лишнего давления на экономику не нужно.

Скорее всего решили опробовать через суд, постепенно. Выработать практику и уже потом принять на законодательном уровне. Может быть, хотят прощупать реакцию общества и банков на происходящее. Мы точно будем следить за развитием событий. Подписывайтесь на канал, чтобы не пропустить новости.

Также специально для читателей этой статьи у нас есть подарок — пошаговый план по списанию долгов и кредитов. Забрать его можно здесь.

Спасибо, что дочитали до конца!

С вами, Павел Прасолов, руководитель юридической компании Гудмэн, Арбитражный управляющий, рассказываю, как выйти из финансовой и кредитной ямы и больше туда не попадать.

Что еще почитать по теме банкротства физических лиц

1. Что делать, если нечем платить ипотеку

2. Как избавиться от коллекторов? Как может помочь закон?

3. Что нельзя делать, когда хочешь подать на банкротство