Как сделать свой кредит более выгодным и меньше платить банкам? Можно ли сделать ежемесячный платеж комфортнее, чтобы на кредиты не уходила вся зарплата? Как правильно сделать рефинансирование кредита, что это такое? Как перекрывая кредиты, не оказаться в финансовой жо…яме. И есть ли выход, если вы уже в ней. Каждый вопрос разбираем в этом материале. В конце лайфхак — как взять кредит с наименьшим процентом, погасить старые кредиты и сверху получить деньги на свои нужды.

С вами, Павел Прасолов, руководитель юридической компании Гудмэн, Арбитражный управляющий, рассказываю, про законы и финансы, про способы выйти из финансовой и кредитной ямы и больше туда не попадать.

Рефинансирование: что это и как работает

Рефинансирование кредита — это, когда человек берет новый кредит, чтобы погасить текущие. Рефинансировать можно любой кредит: потребительский, автокредит, ипотеку, долги по кредитным картам и даже по микрозаймам. Рефинансирование позволяет получить лучшую процентную ставку, продлить срок кредитования и уменьшить ежемесячную выплату. Кроме этого, при рефинансировании можно объединить несколько кредитов. Таким образом, можно погасить средствами нового кредита все долги по старым.

Можно спросить, а зачем это банкам? Они же уже получают прибыль с действующих кредитов? Всё просто — конкуренция. До этого на нас зарабатывало несколько банков, а теперь один. А если рефинансирование нам делает один из наших действующих банков, то тут тоже всё логично. Он удерживает нас, как текущих клиентов, чтобы мы не ушли за рефинансированием в другой банк.

Как часто можно рефинансировать кредит

Закон ничего не говорит. Тут исключительно политика банков. По закону мы хоть каждый день можем брать новый кредит и закрывать старые, но на практике так не работает. Есть определенные правила, например, часть банков могут отказать в рефинансировании, если какой-то из кредитов взят менее, чем полгода назад.

Можно ли взять просто новый потребительский кредит и закрыть им старый

Да. Но есть нюанс — когда мы берем новый потребительский кредит, у нас нет обязанности закрыть старые кредиты, поэтому в моменте финансовая нагрузка увеличивается, и вероятность одобрения таких кредитов меньше. Самое главное, процентная ставка, как правило, будет не такой маленькой, как в чистом рефинансировании.

Разберем, как работает рефинансирование, на простом примере

Возьмем некоего Ивана. Пусть у него будет три кредита общей суммой 950 тысяч, по ним процентная ставка — от 17% до 18%, у всех разные сроки кредитования.

Общий ежемесячный платеж составляет 25 029 руб. Общая сумма переплаты — 488 716 руб.

На скриншотах представлены три его текущих кредита.

Иван пробует делать рефинансирование.

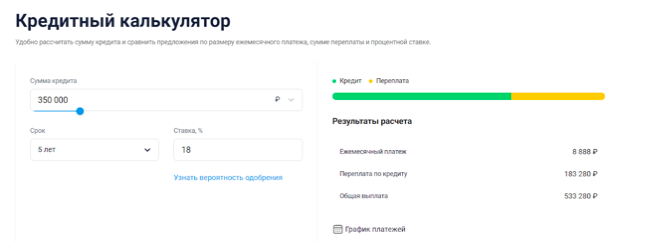

Если для него текущие 25 тысяч по всем кредитам — комфортный платеж, и он просто хочет сделать рефинансирование, Иван берет новый кредит на выгодных условиях, сокращает срок кредитования и объединяет три кредита в один. Переплата банкам по процентам составит всего 250 тысяч рублей за четыре года. Сумма переплат уменьшается почти в два раза.

Смотрим скриншот.

Если для Ивана платеж 25 тысяч в тягость, можно увеличить срок кредитования. Подставим в калькулятор семь лет. Получим ежемесячный платеж 16 700, что уже на восемь тысяч меньше. Переплата будет примерно такой же, как и раньше, зато каждый месяц экономятся деньги из бюджета и жить становиться проще.

Плюсы рефинансирования

Если у старых кредитов были поручители, при рефинансировании их можно не привлекать. Старые кредиты закроются досрочно и, соответственно, договор поручительства действовать перестанет.

Также при рефинансировании можно убрать созаемщика, что часто очень нужно при разделе имущества, продаже ипотечной квартиры.

Плюс рефинансирования, что оно не оказывает на кредитный рейтинг негативного влияния. Наоборот, появляются сведения о погашении ранее оформленных кредитов и получении нового. Это увеличит кредитный рейтинг.

Ну и конечно, более выгодные условия кредитования. Я сам каждые полгода подбираю более выгодные условия по своим действующим кредитам, если это возможно и есть интересные предложения.

Минусы рефинансирования

Рефинансирование выгодно только тогда, когда разница по ставкам между старым и новым кредитом составляет не менее 1,5 - 2%. Если сумма кредита не очень большая, например до миллиона, и выплачено больше половины, даже сниженная ставка — не гарантия экономии. Иногда на открытие нового займа и погашение старого придется потратить некоторую сумму денег, например, на ту же страховку. Часто она делает бесполезным все затею с рефинансированием. Особенно это касается ипотек. Есть масса сервисов, которые в онлайн-режиме помогут рассчитать, выгодно ли вам рефинансироваться или нет. Рекомендуем воспользоваться заранее.

Еще банки смотрят на определенный порог суммы, которую осталось погасить. Если, например, человеку осталось платить 300 тысяч, некоторые банки могут отказать в рефинансировании. У каждого из них свой порог, нужно уточнять индивидуально.

Как делать не стоит: ошибки при рефинансировании

Ошибка 1. Неправильно выбирается банк

При получении нового кредита нужно промониторить требования банка. Например, не любой банк рефинансирует кредиты ИП, одни обращают внимание на стаж работы, другие выдвигают требования к возрасту заемщика. Важно познакомиться с условиями банков заранее, так как отказ негативно отразится на кредитной истории. Рекомендуем изучить всё внимательно, если на сайте банка не вся информация, лучше звонить консультантам.

Ошибка 2. Не учитываются дополнительные расходы

Когда рассчитывали, сколько можно сэкономить при рефинансировании, не учли сопутствующие и новые расходы, например, новый отчет об оценке недвижимости, пошлина за регистрацию ипотеки, страхование.

Рефинансирование выгодно, если экономия на переплате по процентам существенно выше, чем расходы на новую сделку и дополнительные расходы по новому кредиту.

Ошибка 3. Рефинансироваться к концу срока кредита с небольшой разницей в ставках

Когда мы начинаем платить кредит по фиксированному ежемесячному платежу, мы сначала гасим проценты — изначальная сумма долга не уменьшается. И если делать рефинансирование к концу срока кредита, платеж будет выше, чем если бы мы, например, рефинансировались через год после взятия кредита. Это происходит потому, что в расчете платежа учитывается остаток срока кредита: чем меньше срок, тем больше платеж. По сути чем позже провести рефинансирование, тем меньше выгода.

Ошибка 4. Просто берется новый кредит, чтобы закрыть старые

Самая распространенная ошибка, когда человек не рефинансирует кредит, а берет просто новый потребительский кредит с такими же условиями, как были и у старых. И получает себе новый такой же головняк, который приводит к финансовой яме.

Распространенный случай в моей практике. Люди берут отсрочку от своего финансового краха, но если кардинально что-то не изменят, попадут в яму. Хорошо, что в России есть законный выход из этой ситуации.

Конец статьи — обещанный лайфхак

А пока обещанный лайфхак. Подходит для смелых ребят. Как взять кредит с наименьшим процентом, закрыть старые кредиты и получить деньги на свои нужды. Подходит, если есть ипотека.

При рефинансировании ипотеки человек часто может просить у банка дополнительную сумму. Возьмем нашего Ивана. Допустим, ему осталось платить по ипотеке миллион, стоимость квартиры — четыре млн. Он рефинансирует ипотеку, то есть заново берет миллион в кредит, но просит еще дополнительную сумму. Например, Ивану хочется купить машину за полтора млн. Тогда он просит у банка два с половиной млн. В итоге у Ивана все та же ипотека, выгодный процент + машина.

Получается, сделать рефинансирование ипотеки с нужной дополнительной суммой намного выгоднее, нежели брать потребительский кредит или автокредит с конскими процентами. Есть, конечно, нюанс, куда без них. Придется потратиться на страховку, оценку жилья и на сделку. Но по итогу оно того стоит. Для сравнения, средний процент по ипотеке 6,71%, средний процент по автокредиту 16%. И еще, ранее при рефинансировании ипотечного кредита с дополнительной суммой вы теряли право на налоговый имущественный вычет, социальные выплаты и государственные программы. Если их «отключат»от вашей ипотеки, получить более выгодную ставку будет сложно.

Так что же делать, если в рефинансировании отказывают, реструктуризация и кредитные каникулы не помогают?

Можно использовать законный способ списать все долги и кредиты через процедуру банкротства физического лица. Приходите на бесплатную консультацию к юристам моей команды. Разберем вашу ситуацию и предложим выход. Работаем по всей России. Подписчикам канала в этом месяце бесплатная консультация. Мы освободили от непосильных долгов уже 600 человек. Теперь наши клиенты не думают о том, где брать деньги на кредиты, а тратят деньги на себя: путешествуют, развивают свои хобби, радуют подарками детей и самих себя.

Если вы уже знаете про банкротство и не хотите обращаться за помощью к юристам, пройдите процедуру сами. Мы приготовили пошаговый план, который поможет списать долги самостоятельно.

Спасибо, что дочитали до конца!

С вами, Павел Прасолов, руководитель юридической компании Гудмэн, Арбитражный управляющий. Рассказываю, как выйти из финансовой и кредитной ямы и больше туда не попадать. Побольше денег в ваши карманы!

Другие материалы канала для вас:

1. Нет денег на платеж по кредиту. Что будет?

4. Хочу списать долги, но боюсь последствий банкротства