ПАО «ТГК-14» обеспечивает тепловой энергией потребителей на территории Забайкальского края и Республики Бурятии.

Забайкальский край и Республика Бурятии относятся к уникальному экономическому району Российской Федерации – Забайкалью. Его геополитическое положение в связи с общими границами с Китаем и Монголией позволяет говорить об имеющихся перспективах расширения географии торговли электроэнергией, включая экспортно-импортные операции.

Основными видами деятельности являются:

- Производство и реализация электроэнергии на оптовом рынке

- производство, транспортировка и реализация тепловой энергии потребителям, подключения к тепловым сетям.

В состав группы входят 7 тепловых электростанций с общей установленной электрической и тепловой мощностью 649,57 МВТ и

3120, 77 гкал/ч. По состоянию на 30.06.2022 год в состав группы входили ПАО "ТГК-14" и две дочерние компании АО "Спецавтохозяйство" и ООО "Единый информационно - расчетный центр". Компании принадлежит 100% Уставного/акционерного капитала и 100% голосов в дочерних предприятиях.

У компании один выпуск облигаций:

- 001Р-01, доходность к погашению - 13,41%, ставка купона - 14.00%, дата погашения - 30 апреля 2026 года;

Список параметров

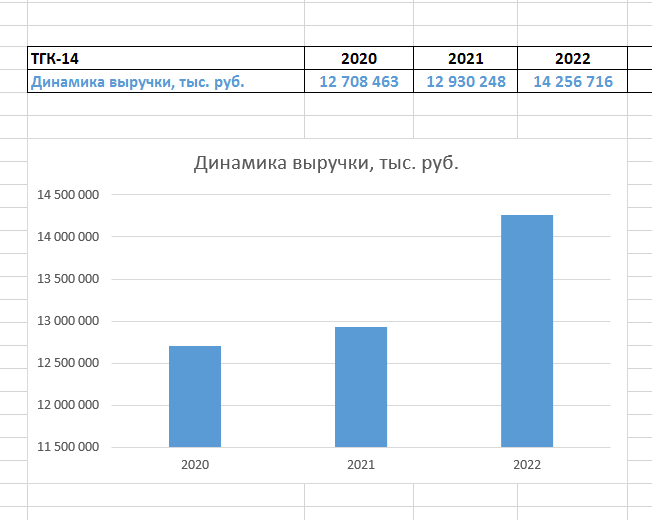

1. Движение доходов.

2. Движение чистой прибыли.

3. Движение EBITDA.

4. Движение денежного потока.

5. Движение чистого долга.

6. Движение процентных выплат.

7. Сравнение заемного и собственного капитала.

8. Сравнение чистого долга к собственному капиталу.

9. Сравнение чистого долга и EBITDA.

10. Связь между свободным денежным потоком и процентными платежами.

Расчеты сделаны на основании отчетов по РСБУ

1. Движение доходов.

Индикатор общей тенденции развития компании. Из дохода, компания будет оплачивать операционные расходы по сервисным обязательствам, поэтому важно понимать, что доход не должен уменьшаться. Доход отображается в отчете о прибылях и убытках. Во-первых, нас интересует, как изменяется финансовое положение компании.

- стр. 2110 Отчета о прибылях и убытках

2. Движение чистой прибыли.

Индикатор эффективности компании. Наличие прибыли показывает способность компании выполнять текущие обязательства.

- стр. 2400 Отчета о прибылях и убытках

3. Движение EBITDA

EBITDA (Прибыль до вычета процентов, налогов, износа и амортизации) — это прибыль компании до вычета процентов, налогов и амортизации. Показатель также дает возможность сравнивать компании одного сектора, работающие в разных условиях, так как исключает влияние налоговой нагрузки, долговых платежей и бумажных затрат - амортизации.

Некоторые эмитенты указывают EBITDA в инвестиционном меморандуме. Если EBITDA в меморандуме нет, необходимо применить формулу:

Все компании по разному рассчитывают EBITDA, так что нет постоянной формулы.

EBITDA = строка 2300 (прибыль до НО) отчета о финансовых результатах + строка 2330 (проценты к уплате) - строка 2320 (проценты к получению) + статья затрат Амортизация

4. Движение денежного потока (FCFF)

Значение показателя FCF дает инвесторам возможность своевременно принимать правильные инвестиционные решения, дает представления о том насколько эффективно компания использует свои финансы, достаточно ли у компании средств на обслуживание текущей задолженности, какие основные источники поступления средств, есть ли у компании деньги для выкупа собственных акций (buy back) или смогут ли инвесторы получить дивиденды.

Свободный денежный поток определяется по формуле:

FCFF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — прирост оборотного капитала (NWC, Net working capital change),

- налог на прибыль уплаченный (стр. 2410)

- капитальные затраты: они указаны в примечаниях к бухгалтерскому балансу в разделе 2.1 «Наличие и движение основных средств»;

- прирост оборотного капитала — определяется как разница между оборотным капиталом на конец и начало периода.

- оборотный капитал = оборотные активы (стр. 1200) — краткосрочные обязательства (стр. 1500) — краткосрочные займы (стр. 1510).

5. Движение чистого долга

Мера фактического уровня долга компании. Это общий долг компании перед кредиторами, скорректированный на денежные средства и их эквиваленты.

Чистый долг = Долгосрочные кредиты и займы + Краткосрочные кредиты и займы — Денежные средства и их эквиваленты.

- долгосрочные кредиты и займы — строка 1410 бухгалтерского баланса;

- краткосрочные кредиты и займы — строка 1510 бухгалтерского баланса;

- денежные средства и их эквиваленты — строка 1250 бухгалтерского баланса.

6. Движение выплаты процентов

Индикатор уровня кредитной нагрузки. Процентные платежи в строке 2330 отчета о прибылях и убытках.

7. Сравнение D/E

Индикатор финансового рычага. Это отношение долга компании к собственному капиталу.

- заемный капитал (долг) — строка 1400 + строка 1500 бухгалтерского баланса;

- собственный капитал - строка 1300 бухгалтерского баланса.

Чем выше значение показателя, тем больше будут преобладать заемные средства. На диаграмме ниже доля заемного капитала выделена оранжевым цветом, а доля капитала – синим.

8. Сравнение чистого долга к собственному капиталу

Он показывает, сколько денег должна компания на 1 рубль собственных средств. Чем выше значение коэффициента, тем выше риск банкротства компании. Более-менее стабильные и безопасные значения показателя от 0,25х до 1х.

9. Сравнение чистого долга к EBITDA

Показатель платежеспособности предприятия: за сколько лет компания способна погасить весь чистый долг. В нормальном финансовом положении значение коэффициента не должно превышать 3,5х. Если значение коэффициента превышает 5х, это свидетельствует о том, что долг слишком велик.

10. Взаимосвязь между чистым денежным потоком и процентными платежами

Индикатор финансовой устойчивости. Оптимальное значение этого коэффициента не менее 2х. В этом случае компания может позаботиться о своих текущих обязательствах, а оставшиеся средства направить на свое развитие.

Выводы о финансовой устойчивости эмитента и уровне риска при покупке облигаций ПАО ТГК-14

Выручка растёт, для поддержания операционной деятельности. Чистая прибыль и EBITDA - стабильны. Денежный нестабильный поток, но положительный - даёт возможность компании инвестировать в развитие. Чистый долг и проценты к уплате - стабильны. Заёмные средства сбалансированы в капитале компании. Процентные выплаты показывает умеренные риски снижения платежеспособности и финансовой устойчивости. В целом, соотношение риска надежности облигации и ее доходности является сбалансированным.

👍 Понравилась статья, отблагодарите лайком и немножко на развитие канала. 😎

Не хотите пропустить новые статьи о полезной и познавательной информации, подписывайтесь.