Добрый день, мои дорогие друзья, а также гости канала "Инвестиционный Друг"!

Сегодня хочу поговорить с вами о результатах МТС по итогам 1 квартала 2023 года и сформировать свою точку зрения касательно дальнейших краткосрочных перспектив компании.

Итак, начнем по порядку, четко и кратко.

👉1. Оптимизм в финансовых результатах МТС по результатам 1 квартала

В целом, мы можем наблюдать, что в 1 квартале финансовые результаты выдались более оптимистичными, чем это ожидалось.

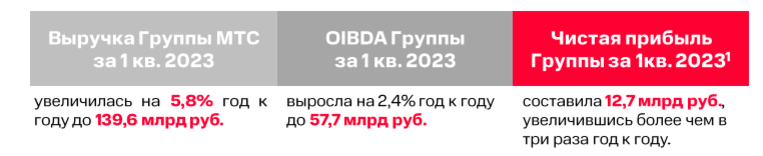

Прибыль МТС в соотношении квартал к кварталу выросла в несколько раз и достигла 12,7 миллиардов рублей. Как я понимаю, это произошло из-за того, что снизились процентные и прочие расходы. Это правильно, что компания старается сокращать бизнес-затраты.

Видим, что выросла и операционная прибыль до 29,2 миллиардов рублей (+9,5% квартал к кварталу). Это произошло в результате снижения цены закупки перепроданной продукции.

Оптимизма данному отчету добавляет сокращение капитальных издержек до 17,4 млрд. руб. (-53,5%). Также снизился чистый долг компании на 12,1% (379,1 млрд. руб.).

👉2. Дивиденды и дивидендная политика МТС

МТС, как уже стало известно, не прервет свою дивидендную историю в 2023 году. Дивидендам быть! Совет директоров компании дал рекомендацию о дивидендной выплате в размере 34,29 рублей на 1 ценную бумагу по итогам 2022 года.

К чему я хочу подвести в ситуации с дивидендными выплатами? Как я уже написал выше, в течение последних 12 месяцев чистый долг МТС снизился уже на 12,1% или на 52 миллиарда рублей! Таким образом, в текущей ситуации дивидендные выплаты будут произведены без какого-либо заметного ущерба для рассматриваемого нами эмитента. Это уже важный плюс и прогресс!

На момент написания данной статьи акции компании стоят 308 рублей. Давайте посчитаем дивидендную доходность:

💰Расчет: 34,29 руб. / 308 руб. * 100% * 0,87 = 9,7% (очищенная от НДФЛ дивидендная доходность МТС по итогам 2022 года).

👉3. Основные показатели по направлениям МТС

По-моему мнению, практически все сегменты бизнеса МТС чувствуют себя достаточно комфортно, как таковой стагнации в развитии бизнеса не наблюдается. Ниже можно ознакомиться с ключевыми показателями каждого из сегментов.

Проблемы есть в продажах телефонов, а также аксессуаров для электроники (в этом подсегменте снижение произошло практически на 25%). Также стоит отметить, что рост основного направления стал немного ниже инфляции, а вот банковский и рекламный бизнес уверенно растут:

- Банковский сегмент +35% год к году;

- Рекламный бизнес +39,5% год к году.

👉Выводы и заключение

По-моему скромному мнению, рекомендация Совета директоров в части дивидендных выплат, а также неплохие финансовые результаты в 1 квартале 2023 года стали показывать более оптимистичную картину по эмитенту и могут заполучить более широкую лояльность со стороны инвесторов. Лояльность может породить дополнительный спрос на ценные бумаги компании.

Сейчас акции МТС на фондовом рынке торгуются по 308 рублей и я не считаю, что бумаги компании недооценены. Скорее, ценные бумаги МТС сейчас имеют свою справедливую цену. 290-320 рублей - та цена, которую стоит бумага сейчас с учетом всех вводных.

Согласитесь, бизнес растет, но растет он чуть медленнее уровня инфляции по стране, а это не добавляет значительного оптимизма.

МТС мне симпатичен, я держу его уже много лет в своем портфеле и последний раз усреднял акции чуть более года назад. Сейчас просто держу, не наращивая позицию. Хочу понимать будущую дивидендную политику, а также, как компания все-таки будет продолжать справляться с долговой нагрузкой.

Благодарю вас за внимание!

👉Друзья, если материал был вам информативен и полезен, пожалуйста, не забудьте поставить палец вверх (👍) под данной статьей! Этим вы помогаете мне развивать канал, большое спасибо!

Обязательно подписывайтесь на мой канал "Инвестиционный Друг", чтобы не потеряться!😊

Ссылка на мой telegram-канал: https://t.me/investment_friend

📌Друзья, изменилось ли ваше мнение о МТС? Что скажете о рекомендации по дивидендам? Планируете ли наращивать позицию в бумаге?

С уважением,

Инвестиционный Друг