Кто должен платить НВОС

Платить сбор за объекты, деятельность которых негативно воздействует на окружающую среду (т. е. НВОС), должны юрлица, ИП, которые занимаются деятельностью, негативно влияющей на окружающую среду, в пределах:

- территории РФ;

- континентального шельфа (ст. 1 ФЗ № 187);

- исключительной экономической зоны (ст. 1 ФЗ № 191).

К негативным воздействиям, при которых нужно платить НВОС, причисляют:

- выбросы в атмосферу загрязняющих веществ из стационарных источников;

- слив подобных веществ в водные объекты;

- размещение удаляемых отходов, образующихся при производстве, потреблении (ч. 1 ст. 1 ФЗ № 89).

Эксплуатируемые объекты, которые негативно воздействуют на окружающую среду, подлежат постановке на госучет (бесплатно!). Порядок постановки обозначен ст. 69.2 закона РФ от 10.01.2002 № 7-ФЗ в послед. изм. от 01.03.2024. Постановкой занимаются органы исполнит. власти, территориальные отделения Росприроднадзора.

Если данные объекты отнесут к 1 – 3 категории, то юрлица, ИП, которые осуществляют на них деятельность, будут платить сбор. Причем, платить его будет именно тот, кто эксплуатирует эти объекты и ставил их на учет. Это может быть и арендатор, и лицо, которое получило объект в безмездное пользование.

Размер платежа рассчитывается по формуле:

Количество (объем, масса) вредных сбросов за отчетный период х Ставка.

Ставку определяют по категории загрязняющих веществ и допустимого предела нормы сбросов.

Когда НВОС не платят

Случаи, при которых НВОС платить не нужно:

1. Юрлица, ИП занимаются деятельностью на объектах 4 категории и у них отсутствуют объекты 1-3 категории (п. 1 ст. 16.1 ФЗ № 7).

Объекту присваивается 4 категория, если он оказывает минимальное негативное влияние на среду (ч. 4 ПП № 2398 в послед. ред. от 07.10.2021), а именно:- выбросы загрязнений за год составляют не больше 10 тонн;- отсутствуют выбросы радиоактивных веществ и веществ 1 и 2 кл. опасности.

2. Исключением является вывоз ТКО. Здесь сбор платят только региональные операторы (юрлица) по обращению с ТКО (ст. 24.6 ФЗ № 89). Компании и ИП, которые заключили с оператором договор на вывоз данных отходов, образующихся у них, сбор не платят. Если таких операторов в регионе нет, то сбор платят лица, которые, соответствуя статусу оператора, занимаются размещением ТКО.

3. С юрлиц и ИП не взимается плата за выбросы вредных веществ от передвижных источников. То есть при наличии авто, но отсутствии стационарных источников загрязнений они сбор не платят. Соответствующие разъяснения по этому вопросу представлены Минприроды (письмо ведомства от 23.07.2015 № 02-12-44/17039).

4. Если отходы, образованные при производстве, потреблении, не загрязняют окружающую среду, платить ничего не требуется.

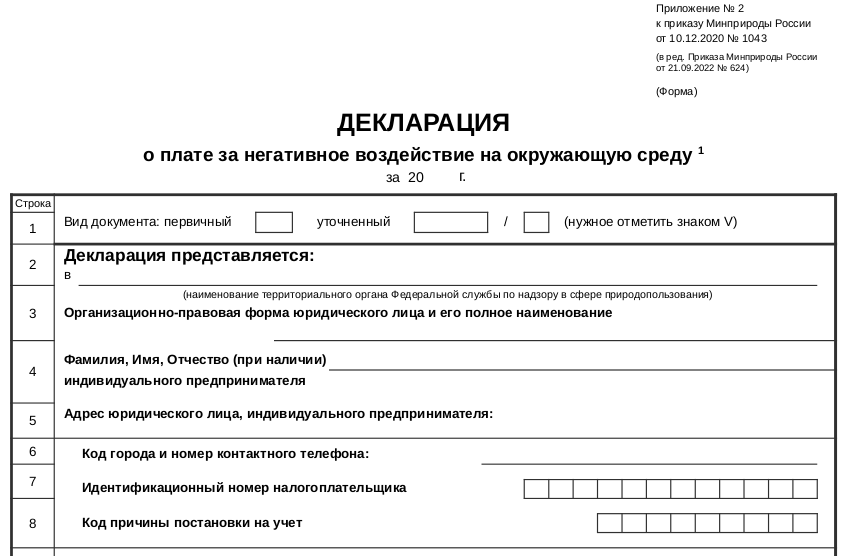

Декларация и сроки уплаты НВОС

Лица, которые платят НВОС, должны сдать декларацию по форме, введенной приказом Минприроды от 10.12.2020 № 1043 в послед. ред. от 21.09.2022:

Форма декларации одна для всех плательщиков – юрлиц и ИП. К ней приобщаются:

- документы, которые подтверждают полномочия представителя (если документ сдает он), удостоверяют соответствующие расходы;

- договора по размещению отходов вместе с журналами, где фиксируется движение отходов.

Подробнее – в Порядке представления, утв. этим же Приказом ведомства. Крайний срок сдачи декларации – до 10.03 года, следующего за отчетным. Например, за 2024 г. ее нужно сдать до 10.03.2025.

Как вести журнал учета образования и движения отходов, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, то получите пробный демодоступ и бесплатно переходите в Готовое решение.

Сроки

Правила расчета и взимания сбора НВОС устанавливает постановление Правительства от 31.05.2023 № 881. Плата вносится 4 раза за год: за три квартала авансом (до 20.04, 20.07, 20.10) и по результатам закончившегося года (до 01.03 следующего за ним года). Представители малого, среднего бизнеса платят этот сбор только один раз, за год в срок до 01.03.

Квартальные авансовые платежи не вносятся в текущем отчетном периоде лицами, обязанными вносить плату:

- в случае начала осуществления ими хозяйственной и (или) другой деятельности на протяжении этого отчетного периода;

- в отношении побочных продуктов животноводства, признанных отходами в соответствии с ч. 6 ст. 5 закона РФ от 14.07.2022 N 248-ФЗ;

- в отношении побочных продуктов производства, признанных отходами на основании п. 8 ст. 51.1 закона РФ от 10.01.2002 № 7-ФЗ;

- г) в отношении вскрышных и вмещающих горных пород, признанных отходами производства и потребления в соответствии со ст. 23.5 закона РФ от 21.02.1992 № 2395-1.

Малые предприятия вносят плату за НВОС в общем порядке. Единственное отличие: они не обязаны перечислять авансовые платежи на протяжении отчетного года.

Если компания осуществляла деятельность по размещению ТКО в отчетном году, то сам факт передачи региональному оператору ТКО не порождает у нее обязанности по внесению платы за НВОС и, соответственно, не освобождает лиц, фактически осуществляющих размещение отходов, от внесения такой платы.

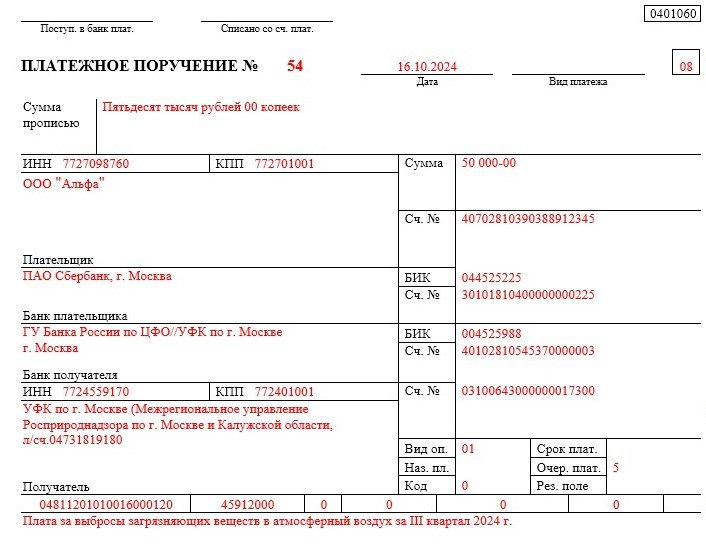

Как платить сбор НВОС

Для целей уплаты оформляется платежка (0401060) по действующей форме, введенной Положением ЦБ от 29.06.2021 № 762-П с изм. от 03.08.2023:

Средства нужно перечислять по месту нахождения:

- стационарного источника, из которого происходят выбросы;

- объекта, где размещаются отходы, образованные при производстве, потреблении;

- объекта, на котором осуществлялось складирование побочных продуктов производства.

Росприроднадзор (письмо ведомства № АА-03-02-32/18933 от 19.06.2020) обращает внимание на то, что место нахождения объекта, негативно влияющего на среду, это там, где его регистрировали (т. е. место госучета). Если данный объект находится в пределах двух и более субъектов РФ, то лицо, его эксплуатирующее, самостоятельно выбирает, где именно его регистрировать.

Соответственно, если у юрлица, ИП несколько таких объектов, то перечислять сбор следует в каждый муниципалитет, где они находятся. Когда такой объект расположен в одном субъекте РФ, но при этом фактически негативно влияет на среду другого субъекта, то плату нужно перечислять по месту госучета объекта, загрязняющего среду.

Как оформить платежку на уплату НВОС

При заполнении бланка платежки следует руководствоваться:

1. Нормами Положения № 762-П:

- о номерах реквизитов в платежке (см. Прил. 3);

- о максимальном количестве символов в реквизитах электронной платежки (см. Прил. 11);

- по описанию реквизитов (см. Прил. 1).

2. Правилами указания информации в реквизитах, утв. приказом Минфина России от 12.11.2013 N 107н (ред. от 30.12.2022), а именно:

- приложение 1 — об идентификации плательщика, получателя при перечислении платежей в бюджет РФ;

- прил. 2 — об идентификации плательщика, получателя при перечислении иных платежей в бюджетную систему РФ, администрируемую ФНС.

Актуальные КБК для НВОС

КБК для данного сбора устанавливает Минфин. На 2024 г. коды определяет приказ Минфина № от 01.06.2023 №80н. Они объединены в перечень «Платежи при пользовании природными ресурсами». Так, в зависимости от того, кто является администратором платежа, Росприроднадзор либо федеральное казенное учреждение (ФКУ), указывают следующие КБК:

Вид платежа КБК (Росприроднадзор) КБК (ФКУ) Вредные сбросы стационарных объектов 048 1 12 01010 01 6000 120 048 1 12 01010 01 7000 120 Вредные сбросы в водные объекты 048 1 12 01030 01 6000 120 048 1 12 01030 01 7000 120 Размещение удаляемых отходов производства, потребления 048 1 12 01041 01 6000 120 048 1 12 01041 01 7000 120

Для платы за размещение ТКО операторы и региональные операторы ТКО применяют КБК 048 1 12 01042 01 6000 120. Для платы за выбросы при сжигании попутного нефтяного газа на факельных установках и (или) его рассеивании используют код 048 1 12 01070 01 6000 120.

Если главный администратор передал свои полномочия ФКУ, то КБК меняется. Тогда в разрядах «14-17» указывают вместо «6000» код подвида доходов «7000».

Нюансы заполнения реквизитов платежки

Так как главный администратор платежей – Росприроднадзор, то плательщик (ИП, юрлицо) должен указать в поле «101» платежки статус «08». Остальную информацию следует уточнять в своем отделении Росприроднадзора. Все реквизиты территориальных органов ведомства обычно публикуются на их сайтах. Для сведения:

- ИНН, КПП указывается по данным из свидетельства и уведомления о постановке на учет из ИФНС;

- вид оплаты — «01»;

- очередность платежа — «5»;

- нули проставляются по полям 106, 107, 108, 109;

- указывается ОКТМО (поле «105»);

- назначение платежа (п. 24) записывается обязательно (плата за негативное воздействие на окружающую среду).

Образец заполнения бланка (при перечислении сбора за сброс стационарными объектами в атмосферу загрязняющих веществ за 3 квартал 2024 г.). При заполнении использованы условные данные и реквизиты:

Итоги

- Объекты, которые эксплуатируют ИП, юрлица, подлежат постановке на госучет, если они негативно влияют на окружающую среду. Если их отнесут к 1-3 категории, то лица, которые осуществляют на них деятельность, должны платить сбор (НВОС).

- Исключение: за ТКО, которые образуются у компаний, ИП, платят сбор региональные операторы по обращению с ТКО, которые вывозят отходы по договору.

- Сбор платят: за три квартала авансом (до 20.04, 20.07, 20.10) и за прошедший год (до 01.03 следующего за ним года). Малый и средний бизнес – только по результатам за закончившийся отчетный год.

- Заполняя платежку на уплату сбора, указывают статус плательщика «08», остальные реквизиты уточняют через территориальное отделение Росприроднадзора (его сайт).