Быстрое и агрессивное поднятие ключевой ставки ФРС в итоге все таки вылилось в проблемы в финансовой сфере. О начале событий писал в этой заметке:

Часто встречались вопросы о том, стоит ли и пришло ли время покупать американские акции. В этой заметке хочу ответить на данный вопрос, но в более широком смысле.

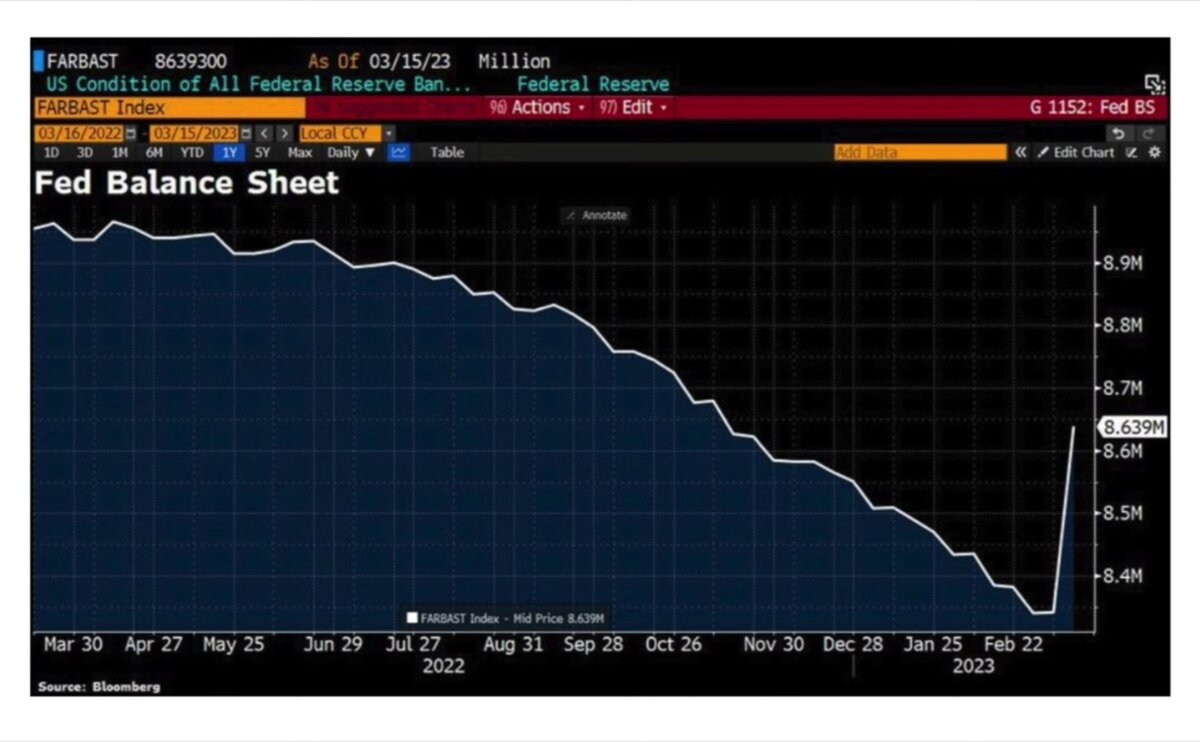

О ситуации в динамике

Для спасения банков ФРС за 1 день увеличила баланс почти на 300 миллиардов $:

На мой взгляд начавшийся банковский кризис еще не развился в полной мере - проблемы отдельных банков должны отразиться в проблемах других банков и компаний, по эффекту домино.

При этом локализовать проблемы на уровне отдельных банков не получится: во-первых, их слишком много (в одних США более 4700 мелких банков); во-вторых, в современной финансовой и экономической системе все тесно переплетено и взаимосвязано (например, крах первых 2-ух банков уже отразился на компаниях Гонконга, но НБК очень быстро и с запасом выделил ликвидность).

Также проявилась четкая взаимосвязь с европейскими банками (например, предбанкротное состояние Credit Suisse), проблемы в которых усугубились оттоком депозитов состоятельных китайцев и иных иностранцев (потеря доверия к европейской финансовой системе из-за санкций).

На фоне этого займы банков США у ФРС рекордно выросли:

Банки занимают, чтобы расплачиваться с владельцами депозитов, решивших забрать средства со счетов, а также на покрытие бумажных убытков. Как следствие наблюдается рост ликвидности в США (в долларе):

Ликвидность, как вы возможно знаете - это основная движущая сила на рынках, прежде всего в рисковых активах (акции и криптовалюта).

Криптовалюта помимо прочего воспринимается как защита от проблем фиатных денег.

Но в этот раз рост наблюдался и в золоте, которое в данном случае отыгрывает историю будущей инфляции.

Кстати, золото развернулось через формацию "двойное дно", и если пойдет по волновому сценарию, то сейчас в рамках 3-ей волны должно быть обновление исторического максимума, подтверждением чему станет пробитие верхней границы боковика на уровне 2066$.

- Тут важно отметить, что прежде "золотые жуки" топили за данный сценарий, что золото сильно переоценится в долларовом выражении, но фактические события, которые могут этому поспособствовать, закладываются именно сейчас.

Тиски вокруг ФРС, по сути, сжались. С одной стороны все еще высокая инфляция, с другой стороны - острая нехватка ликвидности в системе.

Если ФРС продолжит поднимать ставку, итогом станут массовые банкротства в банковской сфере, что потащит за собой на дно другие сферы экономики.

Если ФРС начнет вливать ликвидность в систему - это приведет к новому витку инфляционной спирали, как это было в 70-80-ых:

Пока мы видим, что ФРС идет по второму сценарию. Напомню, за 1 день было влито 300 миллиардов $ ликвидности. При этом по подсчетам J.P.Morgan суммарно потребуется влить не менее 2 триллионов $, чтобы сохранить банковскую отрасль на плаву.

ФРС объявила о новой программе срочного финансирования банков (BTFP), в рамках которой будет предоставлять кредиты сроком до одного года кредиторам, которые в качестве обеспечения закладывают казначейские облигации США, долговые обязательства агентств, ипотечные ценные бумаги и другие соответствующие требованиям активы.

Программа поможет гарантировать, что банки смогут удовлетворить потребности всех своих вкладчиков, избавив банки от необходимости продавать активы, но активы нa балансе ФРС будут расти, чтo приведет к увеличению резервов.

Но тут не все так надежно, как может показаться - заимствование через механизм осуществляется по рыночным ставкам около 4,5%. То есть, если процентный доход, который банк получает от своих активов, ниже этого уровня, в то время как срок недорогих депозитов заканчивается, банки столкнутся с фактическими ежеквартальными потерями процентного дохода.

Как и писал прежде, чего-то такого я и ожидал еще с 2021-го года. Проблемы, с которыми система столкнулась в 2008 не были решены и сейчас они снова проявляются, но с одним существенным отличием - финансовая отрасль и экономика с тех пор кратно выросли, так что объем проблем в денежном выражении стал значительно больше.

В ближайшее время я все же допускаю возможность повышения ключевой ставки на 0,25% ("чтобы избежать паники на рынках", как это сделал и анонсировал ЕЦБ), но скорее всего это станет последним ужесточением денежно-кредитной политики.

Кроме этого, мы еще не увидели отражения в данных новой методологии подсчета инфляции, которая должна была автоматически занизить показатель инфляции на 1,5-2% (на бумаге, но не по факту). Если этот фактор сыграет - ФРС будет проще объяснить смену своей политики.

Но даже если этот фактор не найдет отражения в статистике (что будет странно, но кто его знает) - инфляция в любом случае снизится в ближайшие месяцы, так как индекс цен производителей в США уже снижается, а этот показатель всегда идет с опережением примерно в месяц к потребительской инфляции.

Об инвестициях

В различных блогах я видел достаточно много сарказма и злой радости от тех проблем, что проявились в экономике США. Лично мне не смешно и если быть до конца честным - нужно быть недалеким человеком, чтобы не понимать последствий и считать, что это у них там происходит, а нас это не касается.

Любая страна экспортер, производящая собственные товары и услуги для продажи на внешних рынках, экспортирует свою инфляцию в мир. Разумеется, первая сверхдержава и крупнейшая в мире экономика (пока еще) будет экспортировать инфляцию в другие страны, равно как и проблемы, связанные с первой резервной валютой (пока еще).

Инфляция, которую мы видим на графиках и в статистических данных - это не рост цен, а скорость изменения цен. Иными словами, то, что инфляция на графике снижается - вовсе не означает, что снижаются цены, ведь фактически происходит замедление текущего роста цен.

Иными словами, если все пойдет по инфляционному сценарию - это будет своего рода трагедия, за которую заплатят обычные люди. И я использовал именно этот термин - трагедия - поскольку мир уже пережил значительный рост цен на товары и услуги в период 2020-2022, и вторая волна роста лишь сильнее скажется на падении реальных доходов (с вычетом инфляционных издержек).

Как вы уже возможно догадались, я подвожу к старой как мир идее, что быть в активах и увеличивать свой инвестиционный портфель в количестве активов - это единственное решение всех проблем на частном уровне, поскольку сырьевые товары и бизнес будут абсорбировать инфляцию. Это долгосрочный взгляд на ситуацию с учетом текущих проблем.

В 2020-2022 я совершил ряд ошибок. Многие мои прогнозы и ожидания сбылись и на многих активах удалось заработать. Но основная моя ошибка оказалась в том, что перспектива в голове (ожидания) опережала рынок в среднем на пол года, в течение которого происходили не самые приятные события, негативно повлиявшие на капитал и снизившие общую доходность.

Так что в этот раз я намерен задействовать наработанное в 2022 году качество - терпение - для того, чтобы планомерно и поступательными движениями, без спешки и суеты, претворять инвестиционную стратегию а жизнь.

В таком случае встает вопрос: что и когда покупать?

Прежде всего, ФРС еще не сменила свою риторику, а мы еще не увидели каких-то более тяжелых последствий на уровне банков и компаний. Добавим к этому резкий рост ликвидности, и этого вкупе будет достаточно, чтобы сделать следующий вывод - в ближайшее время с большой вероятностью сильно вырастет волатильность на всех рынках.

Могу привести такую понятную аналогию, как ванна, наполненная водой. Достаточно несильного движения рукой на одном конце ванной, чтобы привести в движение всю массу и запустить волновой эффект. А если воздействие на воду будет с нескольких сторон и не синхронно (будут вскрываться проблемные компании, закрываться крупные позиции в отдельных активах и т.д.) - это создаст ту самую волатильность, как биение "волн".

С практической точки зрения это означает, что если вы не покупали и не докупали иностранные, прежде всего западные активы на предыдущих минимальных отметках - сейчас лучше остаться в стороне и дождаться более "вкусных" цен, а также понимания последствий для отобранных компаний (в случае акций).

Также важно отметить, что сразу две российские гос.структуры - Минфин и МИД - предложили В.В.П. издать указ о приостановке действия соглашений об избежании двойного налогообложения со странами, которые ввели против России санкции.

Во-первых, это пока еще только инициатива, но скорее всего ее одобрят (под соусом частных ура-инвестиций в экономику РФ).

Во-вторых, если и когда одобрят - российские инвесторы будут уплачивать налог дважды и без действия формы W8-BEN - 30% с дивидендов будут списываться в Штатах и еще 13% нужно будет уплачивать самостоятельно в российскую налоговую.

Как итог, считайте, почти половина инвестиционного дохода будет уходить на налоги.

Лично я смотрю на рынок США через призму прежде всего надежной дивидендной доходности в валюте, которую компании стабильно обеспечивают на основании корпоративной этики.

- Для меня лично это станет сильным сдерживающим фактором. Возможно, придется перестроить свою стратегию с дивидендных компаний США на быстро растущие компании, которые прежде всего тратят деньги на байбеки. И снизить суммарную аллокацию портфеля на западный рынок, оставив только наиболее перспективные эмитенты.

Подытоживая, я бы выждал более удачного момента по рынку США с учетом текущей обстановки и одновременно дождался бы решения по двойному налогообложению.

В этом смысле сейчас более приоритетными для российского инвестора являются российский и китайский (Гонконг) рынки акций. Именно эти активы я и докупал на прошедшей рыночной коррекции.

Касаемо китайской экономики и китайских компаний, остается запас по росту инфляции - во-первых, Китай объявил об открытии экономики после 3-летнего локдауна как никогда кстати - во-вторых.

Я тут задумался. Сейчас, когда развитые экономики США и ЕС погрязли в проблемах и еще в полной мере не ощутили их последствий, Китай "перезапускается" и налаживает торговлю со странами-союзниками, включая Россию. То есть пока развитые страны будут сталкиваться с новыми проблемами и решать их - Китай будет расти. Не такими темпами, как это было бы в нормальных здоровых рыночных обстоятельствах, но все же с опережением к странам-агрессорам (в контексте неэкономических решений, продиктованных политикой). Не знаю, совпадение это или спланированный шаг, но с точки зрения преимущества и форы выглядит так, словно Китай выжидал удачный момент для открытия своей экономики для того, чтобы перехватить инициативу на глобальном рынке. Таких совпадений за 6-12 месяцев набралось уже "вагон и маленькая тележка".

Более того, как таковой кризис и рецессия в Китае уже произошли и мы смогли оценить, как этот, не побоюсь данного слова, тяжелейший период (жестких ограничений) прошли компании. И прошли они его значительно лучше с точки зрения финансовых потоков, чем могло бы быть.

Хуже может быть только в том случае, если начнется прямое противостояние США с Китаем, но в этом случае плохо будет всем и везде - надо просто хотя бы примерно понять чем чреват для мировой экономики конфликт двух крупнейших экономик, чтобы перестать верить в "тихую гавань" в любом уголке земли. Так что данный сценарий я не рассматриваю, равно как и санкции на Китай аналогичные тем, что были наложены на Россию - одних этих санкций хватит, чтобы загнать все развитые экономики в новую тяжелейшую депрессию.

- Если вы рассматриваете прямое столкновение США с Китаем как неизбежное - вас вообще не должно быть в рынке. Максимум, который вы можете себе позволить - это ОФЗ и надежные корпоративные облигации российских компаний, а также физическое золото и серебро.

К слову о драгоценных металлах, мне очень интересно золото и серебро. Серебро к тому же сильно отстает от золота (массовые покупки желтого металла центральными банками видимо вызвали раскорреляцию).

Под эту цель я покупал когда-то давно и докупал на обвале бумаги Polymatal, но учитывая структурные проблемы и дивиденды, которых мы не увидим до второй половины 2024 года (пока не произойдет смена регистрации компании и листинг на новой, предположительно казахстанской, бирже), в качестве альтернативы можно посмотреть как на российскую компанию Полюс, так и на китайского добытчика золота и меди - Zigin Mining. Отдельно золото в бумажном виде на российском рынке представлено в фонде GLDRUB_TOM.

Сейчас, к слову, на российском рынке появился новый инструмент, о котором был отдельный пост прежде - золотые облигации. Весьма интересный и перспективный актив, сочетающий в себе как качества бумажного золота, так и купонную доходность.

Наконец, интересной историей видятся длинные замещающие облигации, номинированные в долларах и торгующиеся (и выплачивающие купоны) в рублях.

Но именно длинные, так как эти бумаги прежде всего реагируют на изменение ключевой ставки ФРС. То есть когда начнется цикл снижения ставки в США - замещающие облигации будут давать хорошую доходность. Впрочем, есть риск, касающийся валютного курса (₽/$) и волатильности (рубль сильно зависит от нефтегазовых доходов, так что на новом витке роста сырьевого рынка рубль будет укрепляться). Облигации, номинированные в евро, я в принципе не рассматриваю из-за слишком высоких рисков как самого евро, так и прекращения его обращения в России.

Это не является индивидуальной инвестиционной рекомендацией. В целом я исхожу из того, что мы примерно одинаково видим ситуацию и те или иные из описанных инструментов уже есть в вашем портфеле, а также вы осознаете инвестиционные риски. Я описываю все это лишь для того, чтобы быть может подтвердить ваши личные размышления, дополнить их, и описать то, на чем удерживается мой фокус внимания.

Благодарю, что читаете, и за поддержку блога лайками и комментариями.

По традиции - будьте богаты, здоровы и любимы.