Всем привет! Сегодня максимально подробно разберём все нюансы при оформлении кредита. А также, в рамках очередного урока по финансовой грамотности, поговорим об ипотеке и рассмотрим принцип работы кредитных карт. Статья получилась немного большая, но хочется надеяться, что она вам будет полезна.

Первоочерёдно, давайте с вами разберёмся что такое банковский кредит по своей сути, а также какие есть виды банковских кредитов?

Кредит - это...

Итак, банковский кредит - это определённая сумма денег, которую банк даёт вам в долг на оговорённых в кредитном договоре условиях возврата. Среди таковых условий обязательно оговариваются:

- Срок возврата

- Процентная ставка

- Размеры и сроки ежемесячных платежей

- Условия страхования заёмщика

Все банковские кредиты для физических лиц можно разделить на два вида: целевые и нецелевые кредиты.

К целевым кредитам смело можно относить: автокредиты, образовательные кредиты, ипотечное кредитование, товарные рассрочки и товарные кредиты, рефинансирование кредитов.

К нецелевым видам кредита относится любой потребительский кредит выданный банком на условиях свободного и бесконтрольного распоряжения средствами заёмщиком. Зачастую эти кредиты получают название “Кредит на любые цели”.

Потребительский кредит - это денежные средства выданные вам банком на ваши личные цели. Это значит, что банку абсолютно всё равно, как вы распорядитесь полученными деньгами. Вы можете использовать их как захотите и на что захотите.

Кредитный договор (куда смотреть?)

Если банку всё равно на что именно вы берёте деньги, оформляя потребительский кредит, то это не значит, что банку всё равно, как и когда вы будете возвращать заёмные средства. Банк обязательно составит и подпишет с вами кредитный договор, даже если вы оформляете кредит через интернет-банк в режиме онлайн, кредитный договор с вами всё равно заключается и вы заверяете своё согласие с его условиями своей цифровой подписью.

Давайте разберём с вами основные условия кредитного договора, на которые стоит обратить своё особое внимание при получении потребительского кредита.

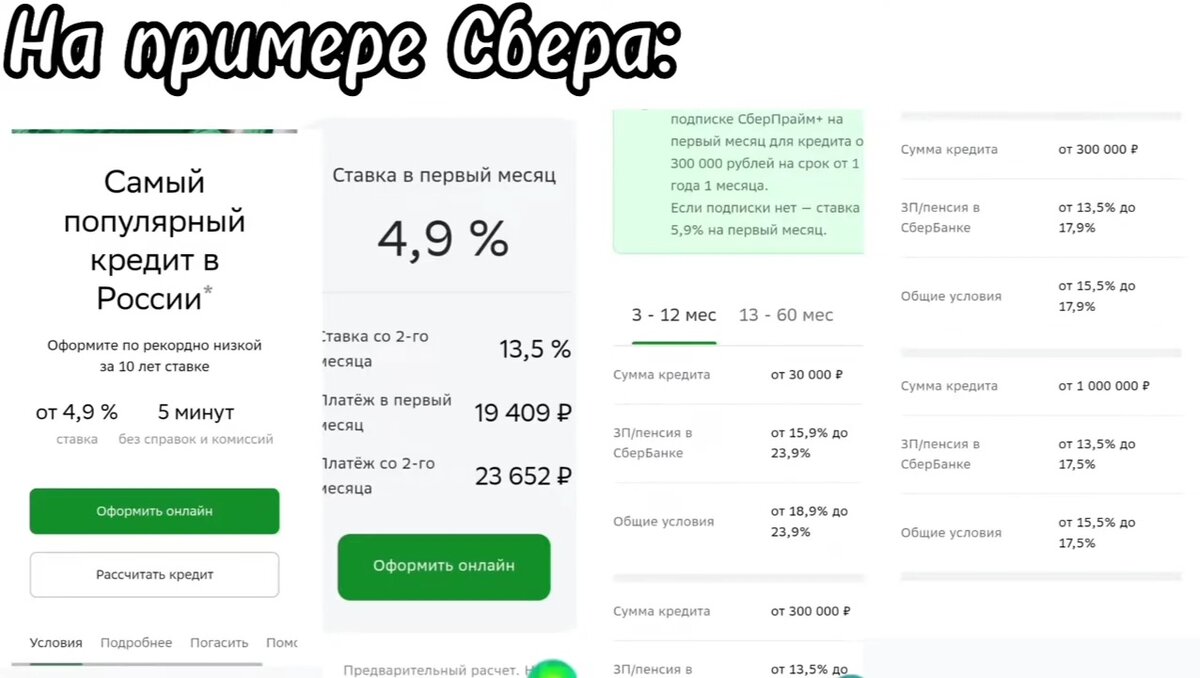

Первое на что необходимо обратить своё внимание - это окончательная, а не предварительная процентная ставка. Из чего она будет складываться? Зарплатным клиентам и обладателям платных подписок от самого банка, ставка может быть ниже, чем другим клиентам. Более того, сегодня популярно заманивать низкой процентной ставкой, которая действительна только в первый месяц, а со второго месяца она может измениться, значительно увеличившись, и как следствие, ваш ежемесячный платёж тоже увеличится. Также размер ставки может зависеть от суммы и срока кредита. Как правило, чем дольше срок кредита, тем выше ставка.

Далее обращайте внимание на возможность изменения даты платежа - сменив место работы, у вас может смениться и день зарплаты, во избежание просрочки по кредиту можно изменить дату ежемесячного платежа, главное, чтобы это было предусмотрено в условиях вашего кредита.

Обязательно обратите внимание на наличие или отсутствие комиссий за выдачу или досрочное погашение кредита. Если у вашего банка есть такие комиссии, то просто смените банк, так как у большинства банков этих комиссий нет.

Следующее на что обязательно необходимо обратить внимание - это наличие обязательных страховок, как правило, при наличии страховки на потребительский кредит, вам потребуется оплатить её на весь срок кредита, что весьма дорогостоящее удовольствие. Так, например, если вам необходимо 300 тыс рублей на 5 лет, то страховка может составить порядка 60 тыс рублей, где-то больше, где-то меньше. Как оплатить страховку решать вам - можете оплатить её из своего кармана, либо можете включить её в стоимость (тело) самого кредита. Однако, это включение страховки в кредит отразится на ежемесячном платеже, увеличив его.

В заключение обязательно смотрите на итоговую сумму кредита, поймите из чего она состоит, сколько денег из этой суммы вы получите на руки, а сколько уйдёт в счёт страхования. Исходя из окончательной итоговой суммы кредита, смотрите на окончательную сумму ежемесячного платежа - она должна быть постоянной на протяжении всего кредита.

Осторожно - СТРАХОВКА!

В целом, при оформлении кредита, особенно в офисе банка будьте осторожны со страховками, вам обязательно постараются навязать целую кучу ненужных для получения кредита страховых программ. Единственная страховка, без которой банк может вам отказать в кредите - это БАЗОВОЕ страхование жизни и здоровья. От всех остальных можно смело отказываться, они для кредита не нужны, вас просто разводят на деньги!

Ипотека

Простыми словами, ипотека или же ипотечное кредитование - это кредит выданный банком на приобретение вами той или иной формы недвижимости. Ключевой особенностью этого кредита является залог приобретаемого имущества.

Например, вы хотите купить квартиру. Стоимость выбранной вами квартиры 5 млн рублей, которых у вас нет, но у вас есть 1 млн рублей, что составляет 20% от стоимости понравившейся квартиры и является минимальным первоначальным взносом для получения ипотеки в ряде банков. Такое положение дел позволяет вам пойти в банк и оформить ипотечный кредит на желаемую квартиру.

И вот вы счастливый обладатель собственной квартиры! Однако, за это счастье вам придётся ежемесячно платить, возвращая взятые 4,5 млн рублей плюс сколько-то там% годовых. И так будет на протяжении многих лет - в зависимости от того, насколько вы взяли ипотечный кредит на 10, 15, 20 или на все 30 лет?! Можете ли вы на все 100% гарантировать, что вы сможете в течении, например, 10 лет честно и исправно ежемесячно платить, например, по 60 тыс.рублей? Конечно, нет! В современном мире, ни один здравомыслящий человек не может дать таких гарантий.

Однако, любому банку эти гарантии нужны, и в качестве гарантии он забирает себе в залог купленную вами квартиру, накладывая обременение на ваше право собственности. Это вовсе не значит, что вы не хозяин и не собственник вашей квартиры. Вы всё также можете делать в ней что хотите. Однако теперь, в случае если вы решите не возвращать долг по каким-либо причинам, банк продаст вашу квартиру и заберёт вырученные средства в счёт полного погашения вашего долга.

Более того, квартира находясь в залоге у банка, теперь является его физическим активом, и банк заинтересован в том, чтобы с его активом ничего не случилось, а если и случится, то чтобы страховая компания могла возместить ему ущерб.

Для этого банк требует от заёмщика и, кстати, требует в силу закона об ипотеке (залоге недвижимости), оформить ипотечное страхование недвижимости. Ну и конечно же оплата ежегодных страховых взносов является обязанностью заёмщика.

Более того, банк настоятельно рекомендует оформление страхования жизни и здоровья заёмщика, на случай серьёзных заболеваний или ухода из жизни. И тут как обычно, оплата ежегодных страховых взносов ложится на плечи заёмщика.

В случае отказа от страховых программ, банк вправе отказать вам в выдаче ипотеки. Если же вы уже получили ипотеку и спустя год решили более не оплачивать, например, взносы по страхованию здоровья и жизни, то банк, на законных основаниях, добавит вам 1% к вашей процентной ставке по ипотеке, как следствие, ваши ежемесячные платежи увеличатся.

А в случае если вы решите не продлять ежегодное ипотечное страхование недвижимости, то банк добавит ещё 1% к вашей процентной ставке, и ваш ежемесячный платёж увеличится ещё больше. Более того, за отказ от продления ипотечного страхования недвижимости, банк может наложить на вас пени от суммы ипотечного долга за каждый день отсутствия страховки.

Вот так в самых общих чертах выглядит ипотечное кредитование.

Кредитные карты

Кредитная карта - это самый популярный на сегодняшний день банковский продукт. Все банки сегодня пытаются навязать использование кредитной карты абсолютно каждому своему клиенту.

Однако, для очень многих людей, кредитная карта может оказаться самой настоящей банковской ловушкой! Неправильное использование кредитной карты может затянуть вас в такую глубокую долговую яму, из который вы будете выбираться от “очень долго” до “всю жизнь”. Не верите? Тогда давайте рассмотрим классический вариант использования кредитной карты "неопытным" в этом деле гражданином.

Для удобства, возьмём вымышленного персонажа и дадим ему имя Ник и представим как он начал пользоваться кредитной картой Сбера.

Нику позвонили из банка и рассказали о супер выгодном для него предложении - о кредитной карте с лимитом в 100 тыс рублей и с беспроцентным льготным периодом 120 дней на все покупки и снятие наличных. Теперь Ник может купить всё что захочет, а заплатить потом, у него есть на это целых 120 дней! Воодушевившись этой новостью Ник оформляет карту и спешит за долгожданной покупкой!

До звонка из банка Ник планировал, получив квартальную премию на работе, купить себе новый ноутбук, но квартальная премия будет только через 3 месяца, а сейчас интересные модели есть со скидками, да кэшбэками. Ник решает не ждать квартальную премию и покупает новый ноутбук за 60 тыс рублей в первый же день после получения кредитной карты.

Давайте условимся с вами, что этот день был серединой месяца - 15-е число, а месяц, например август. Счастливый и довольный Ник спокойно пользуется новым ноутбуком и ни о чём не беспокоится, так как получит квартальную премию раньше чем пройдут льготные 120 дней.

Однако, спустя 2 недели 31 августа, банк уведомляет Ника о необходимости пополнить кредитную карту на сумму 1800 рублей.

Ник в недоумении и в ярости звонит в банк, где менеджер call-центра ему объясняет, что это условия пользования картой - льготный период начинается с каждого 1-го числа, вне зависимости от того, в какой день он воспользовался деньгами, а каждый последний день месяца после использования кредитной картой, Ник должен внести 3% от потраченной суммы в счёт долга. Менеджер уверяет Ника, что ему это выгодно, т.к. в последний день 4-го месяца, когда закончится льготный период ему останется вернуть только 91% от потраченной суммы. Ладно, разобрались, обмана вроде нет и на том спасибо, думает Ник.

Проходит ещё месяц и ситуация повторяется. Ник снова получает уведомление 30 сентября о необходимости пополнить кредитную карту на сумму 1800 рублей. Он испытывает дискомфорт от необходимости ежемесячно, да ещё и под конец месяца вносить платежи. Однако, мысль о скором получении квартальной премии его успокаивает. Точно также проходит октябрь. И вот наконец наступает ноябрь и Ник должен получить квартальную премию и закрыть задолженность по кредитной карте!

И вот настал день зарплаты! И в столь радостный день, Ник узнаёт, что отдел в котором он работает по результатам за прошедший квартал не дотянул до нужных показателей и Ник лишается квартальной премии. 30 ноября он получает уведомление о необходимости пополнить кредитную карту на сумму 54600 рублей.

Конечно же, у Ника нет этих денег и теперь он вынужден ежемесячно, в последний день месяца платить по 1155 рублей процентов + 1800 рублей в счёт основного долга. И так будет до тех пор, пока не будет выплачен весь основной долг.

На самом деле это самый безобидный пример и маленькая сумма. В жизни, как правило, люди попадают в долговую яму с большими суммами по кредитной карте и с более высокими процентными ставками.

Если вы всё же решили обзавестись кредитной картой и пользоваться ей, то внимательно изучите все её индивидуальные условия использования, читайте договор на кредитную карту! Будьте очень бдительны с тем, как работает льготный период!

Никогда и ни при каких обстоятельствах не верьте тому, что говорит вам сотрудник банка предлагая оформить кредитную карту! Он обязательно вам о многом умолчит, его цель очень простая - втюхать вам кредитную карту и получить за это бонус к зарплате!

Заключение

Друзья, на сегодня это всё, что мы хотели вам рассказать о кредите, ипотеки и кредитных картах. В заключение хотелось бы выразить свою позицию относительно любого рода кредитов.

Мы делим все кредиты на два вида: хорошие и плохие. Если кредитные средства дадут вам то, что в будущем сможет приносить или увеличить ваш доход, то это хороший кредит и такой кредит можно и иногда даже нужно брать! А во всех остальных случаях - это будут плохие кредиты, которые всеми силами нужно избегать! На этом я с вами прощаюсь, пока-пока!