Первая часть, опубликованная четыре года назад, в 2021 году

Завершалась такими словами

Что же происходило с другой стороны «железного занавеса» и в чём нюанс, упомянутый выше? Об этом в следующей статье.

Однако бурные события последних лет заставляют смотреть на тему статьи несколько, скажем так, ширше, разбирая её преимущественно на российских примерах. Даже на одном - на примере ценообразования машин производства АвтоВАЗ. Ранее это рассматривалось в статье

где был констатирован факт, данный всем в ощущениях от наблюдений за ростами цен на автомашины "Лада".

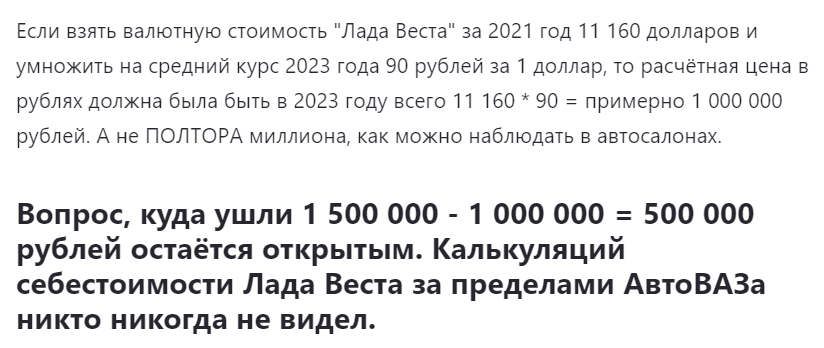

За полтора года после выхода статьи про АвтоВАЗ ничего не изменилось. Конечно, кроме роста цен на тольяттинскую продукцию.

Теперь о том, куда деньги деваются в крупных корпорациях.

выше три таблицы и график по крайнему правому столбцу третьей таблицы. Первые две таблицы это структура себестоимости некоего товара в 2021 и 2024 году.

далее таблица отклонений 2024/2021

дельта абс. это разность абсолютных значений строк себестоимости в 2024 и 2021 годах - построчно из абсолютных значений 2024 года вычитаются абсолютные значения 2021 года. В рублях.

прирост 2004/2001 % это построчное соотношение абсолютных значений 2024 года к абсолютным значениям 2021 года. В процентах

Ну и самый интересный столбец, крайне правый

ИТОГО-структура это разность значения в каждой строке и значения строки 14 ИТОГО столбца прирост 2004/2001 %. Для строки 1 это будет 176,19% - 81,94% = 5,75%, для строки 2 это будет 220,00%-181,94%=38,06% и так далее.

Что означает строка ИТОГО-структура? Это анализ как выглядят частные (построчные) отклонения на фоне отклонения общих (ИТОГО). Общее требование, в том числе на основе здравого смысла, гласит, что

Частные отклонения НЕ ДОЛЖНЫ отличатся от общего отклонения.

Разумеется, всегда есть поле допуска, в котором возможны колебания частных отклонений. Обычно таким полем допуска является +/- 10%. То есть частные отклонения могут отклонятся от общих не более чем на 10% в любую сторону.

Как видно выше, в поле допуска +/- 10% укладываются

- Комплектующие 1

- Комплектующие 4

- Общепроизводственные

- ИТОГО себестоимость

Все остальные части структуры выходят далеко за нормативные пределы, а некоторые выходят не в проценты, а в разы.

При этом, как видно, ИТОГО себестоимость вполне уложилась в норматив.

К чему это всё? К тому, что уже давно высший менеджмент корпораций НЕ КОНТРОЛИРУЕТ структуру себестоимости досконально. По разным причинам - слишком сложно, слишком трудно и так далее. Третье поколение, да.

Обычно под контролем топ-менеджмента общие данные (ИТОГО себестоимость) и некоторые, самые важные затраты на покупные материалы/услуги. Здесь это

- Комплектующие 1

- Комплектующие 4

Всё остальное отдано на откуп среднему менеджменту и контролируется на основании отчётов среднего менеджмента, подаваемых наверх. Ну а столь явное отклонение, как рост затрат В РАЗЫ на

- Комплектующие 3

Всегда можно замаскировать в общей куче ИТОГО себестоимость. Ведь отчётность подаётся снизу вверх и НЕ ПРОВЕРЯЕМА досконально наверху в принципе. Потому что для этого наверху надо иметь такое же количество равноквалифицированного персонала, как внизу, либо быть наверху компетентнее В РАЗЫ, чем нижестоящие сотрудники.

Вопрос использования ИИ для проверки отчётности или для разворачивания отчётности "сверху вниз" давно и многими предлагается, но по своему личному опыту таких предложений скажу, что верхам они НЕ интересны.

За долгие десятилетия "революции менеджеров" это привело к тому, что

менеджмент среднего звена считает топов лохами

По факту проворачиваемых на среднем уровне регулярных и безнаказанных отводов финансовых корпоративных потоков на сторону и в личный карман.