Если вы считаете, что начать инвестировать это сложно, то вы ошибаетесь. Сейчас я расскажу с чего стоит начать инвестировать. И создам четырех этапный план действий для начинающего инвестора. Приступим.

План инвестирования

В первую очередь, о чем вам стоит подумать, это о своём плане инвестирования. А именно: какую цель вы преследуете, а так же на какой срок. Уже исходя из этого, вы сможете составить определенный план. Сколько вкладывать, какими инструментами пользоваться и когда вы планируете выводить эти средства для их реализации.

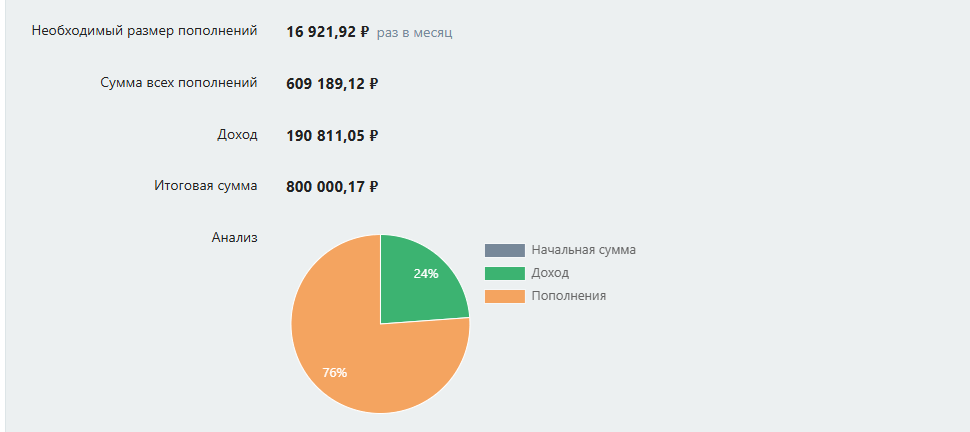

Предположим, что вы хотите приобрести машину через 3 года, стоимостью 800 т.р., в таком случае вам лучше воспользоваться облигациями, если мы рассматриваем фондовую биржу. Ведь срок инвестирования довольно небольшой. Так же под это подойдут вклады (только которые учитывают сложный процент) и краудлендинг. Да, краудлендинг я тоже рассматриваю как довольно надежный инструмент накопления денежных средств. Немного о нём я уже говорил -> Тут. В таком случае, при доходности в 18% годовых и реинвестировании выплат, вам понадобится пополнять счёт каждый месяц на сумму 17 т.р.

Но не будем забывать, что вклады, в среднем, дают меньшую доходность, чем все остальные финансовые инструменты. Но в них присутствует волатильность. Это означает изменчивость цены. Если рассматривать краудлендинг и облигации, то они могут дать более высокую доходность. На данный момент краудинвестирование предлагает в среднем 28-30% годовой доходности, но для этого нужно иметь определенный капитал и точно также реинвестировать его. Впрочем, как и все остальные финансовые инструменты. Облигации плавают "телом" - ценой, но имеют довольно стабильные и фиксированные купоны, по точным датам, которые выплачиваются инвестору, а так же дату погашения. Вы будете точно знать, когда деньги по купонам или при погашении вернуться вам на счёт.

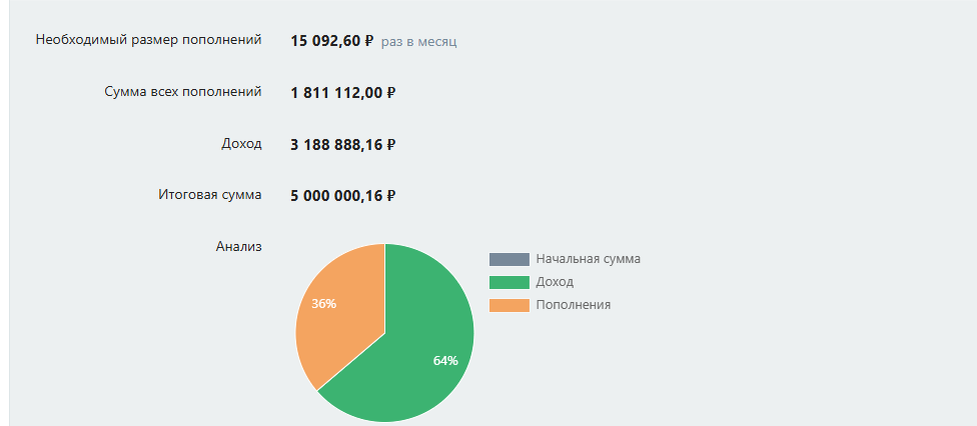

Если же вы хотите приобрести достойное жилье, то картина будет такая. Давайте выставим цель в 5.000.000 р. При средней доходности в 18% годовых, вам понадобится на протяжении 10 лет пополнять счёт на сумму - 15,1 т.р. в месяц. А ваш доход от инвестирования составит почти 64% всей суммы. Чем больше срок, тем больше доход будет от уже накопленной суммы, именно поэтому все говорят, что важно начать как можно раньше.

Или можно взять цель еще более глобальную. Добиться ежегодной доходности портфеля в размере 1.000.000р в год, с учетом ставки в 18%. Вот тут уже можно немного по рисковать и вложиться в акции. В долгосрочной перспективе которые, могут принести еще больший доход, чем все остальные инструменты, но лишь при должных знаниях и понимании рынка. Заработав дивидендов и на росте компании. Предположим, что мы хотим выйти на своеобразную пенсию через 20 лет и жить на заработок с портфеля. В таком случае вам понадобится пополнять портфель каждый месяц лишь на 2.600 р. и сложный процент, на протяжении 20 лет - сделает своё дело. При доходности портфеля в размере 18% годовых, вы будете получать заработок в размере 1.080.000 р ежегодно.

Именно поэтому нужно иметь четкий план, чего вы хотите. И с какой целью инвестируете. И исходя из этого подбирать нужные вам инструменты и срок инвестирования. С этим мы разобрались. Перейдем ко второму этапу.

Выбрать свой риск

Мы составили план инвестирования, выбрали цель, которой мы хотим добиться и поэтому приступим к следующему этапу - риску. Если вы соберете портфель только из облигаций или решите воспользоваться просто банковскими вкладами, то в таком случае ваш портфель в долгосрочной перспективе будет проигрывать в разы портфелю из акций. Но вклады и облигации, будут гораздо меньше подвержены риску, чем портфель из акций. А так же вернемся к первому этапу, определив срок инвестирования, вы должны понимать, что чем меньше срок, тем меньше рисков вам должно сопутствовать.

Еще рекомендую проанализировать все свои задолженности, которые у вас присутствуют, при выборе рисков. Ведь если у вас есть непогашенные кредиты и рассрочки, то лучше выбрать менее рискованный инструмент или может даже погасить задолженности и сфокусироваться на них в первую очередь. Ведь доходность может быть меньше, чем ваша ставка по ипотеке/кредиту. А теперь, почему же акции - это рискованный инструмент.

Акции платят дивиденды и некоторые очень даже щедрые - хорошо. Но вы скажете, что облигации тоже платят купоны и даже больше, чем дивиденды. Так в чем же подвох в таком случае? Облигации обычно ограничены суммой в 1000р. И их тело не сильно волатильное, в отличии от акций. Вдруг выходит новость о том, что цена нефти упала на 20% - инвесторы в панике - продают акции нефтяников. Акции нефтяных компаний упали в цене, ведь они напрямую зависят от количества проданных баррель черного золота. И вот, акции Лукойла упали. У вас в портфеле -20%. Но потом выходит новость, что цена нефти неожиданно подскочила на 50%. И сразу, у вас уже за пару дней акции компании стали стоить на 15% дороже, чем вы их купили, хотя буквально неделю назад вы были в просадке на -20%. Новость: Лукойл платит рекордные дивиденды - цена снова полетела вверх. Новость: Компания за 2 года нарастила точки добычи и увеличила свою капитализацию в 2 раза. И вот у вас уже за 2 год Лукойл имеет +60% прибыли и + дивидендные выплаты. Капитализация компании растет - растет цена акции. Хороший год - акция растет и может выплатить больше дивидендов. Чем больше срок держания акций, тем больше вероятность того, что вы останетесь в выигрыше.

Новости часто отыгрываются на котировках акций и далеко не всегда это плохо. Просто нужно переждать "шумиху".

Ну и как я всегда говорю, чем более доходный инструмент, тем выше риски связанные с ним. Поэтому, если вы не готовы видеть минус в своём портфеле, даже если он возможно временный, то лучше вам обзавестись более надежными инструментами.

Составьте свою стратегию

Вам потребуется хорошенько обдумать какой портфель вы будете делать. Например, свою стратегию, которой я стараюсь придерживаться, я описывал тут -> Тык. Необязательно начинать сразу с этого. Вы можете начать просто откладывать деньги, для начала инвестирования, обдумывая что вы хотите, выбрав свои риски. Или как вариант просто вложить и приобрести пару акций/облигаций, поняв как и что устроено, уже отталкиваясь от поступающей информации и последив за деньгами "в работе" и уже после начать составлять полноценную стратегию. Так как по началу это звучит тяжело и ничего не понятно, но чуть погодя придёт осознание, насколько вы готовы рискнуть и насколько вы боитесь просадки в акциях и стоит ли вам изменить свой риск перейдя в сторону облигаций или наоборот, повысить риски и перейти в акции.

Открытие счета у брокера

И уже овладев данной информацией, вы можете спокойно открыть свой собственный счёт у брокера. Это не сложно, почти любое приложение банка поможет вам в этом, да еще и подарков накидает. Или может ваш выбор упадет на что-то другое, будь то ПИФы или краудлендинг. Ведь вы составили план инвестирования, его срок и подобрали свои риски, которые удобны именно вам и теперь сами в состоянии выбрать более подходящий для вас инструмент и методику заработка. А так же вы можете воспользоваться любым инвестиционным калькулятором, для более точного ориентирования в сумме ежемесячных пополнений или просто начав откладывать какую-то определенную сумму ежемесячно от заработной платы, будь то процент от заработанных средств или какая-то фиксированная сумма.

И главное, скажете ли вы: "спасибо", себе нынешнему, через 10 лет, что вы отложили немного денег себе будущему.

Если вам понравилась статья, подпишитесь, чтобы не потерять меня и поставьте лайк. А так же, подписывайтесь на мой телеграмм канал, там есть мой портфель в общем доступе и еще некоторые секретные данные. А так же читайте другие мои статьи, развивая свой кругозор и финансовую грамотность.

Другие мои статьи, которые я рекомендую к прочтению:

1. Акции. Что? Где? И как?

2. Облигации - что это?

3. ПИФы и БПИФы