Продолжаем с супругой копить на будущее, желательное светлое, для наших детей, чтобы обеспечить их хороших образованием, даже если у них не получится поступить на бюджетные места. Полную историю этого пути и его суть можно почитать в этой подборке

Напомню только что в январе портфель преодолел отметку в 1 млн. руб.

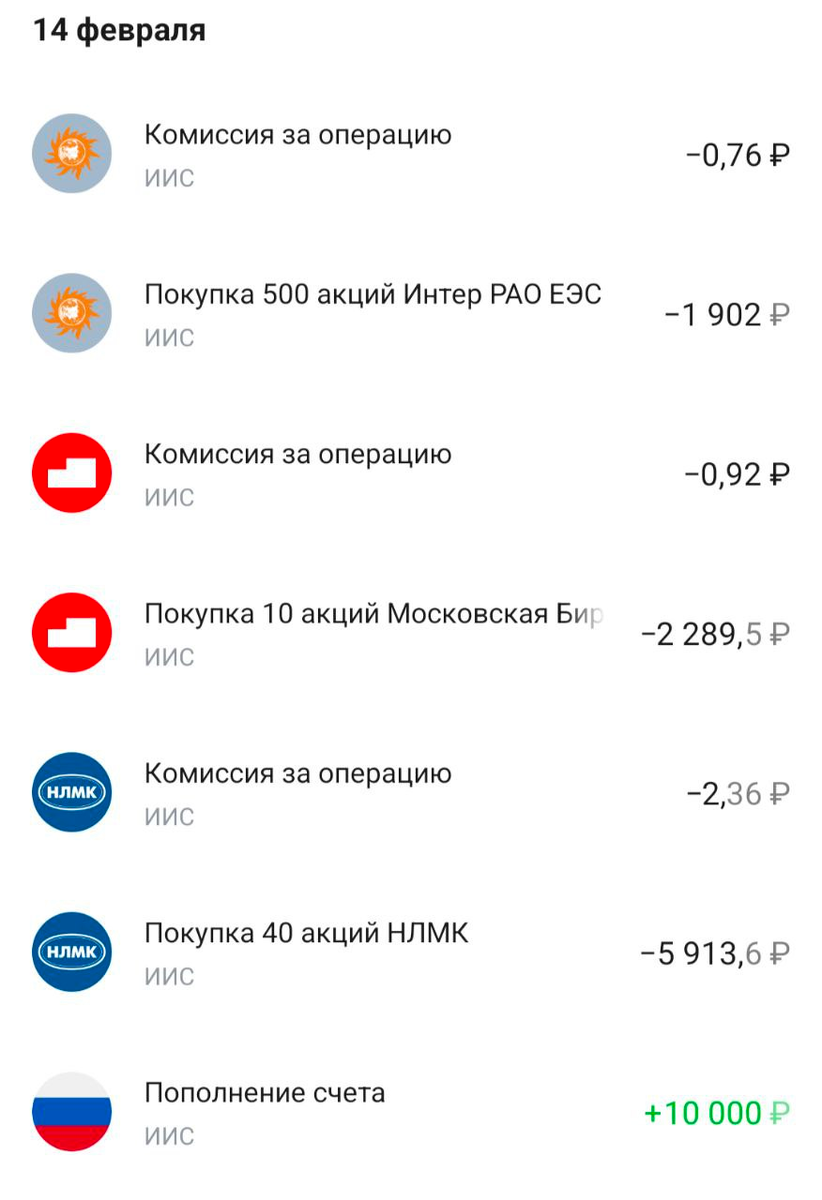

Как всегда в середине месяца пополняем портфель, с января 25 года стараемся чтобы было минимуму по 10 000 руб. с её зарплаты + дополнительно всякие поступления кэшбэков туда же направляются. Помня предыдущую ошибку по ИИС, когда пришлось резко в декабре направить 210тыс.руб, в этот раз вначале наберём всю максимальную сумму по пополнениям ИИС, а лишь потом будет пополнять обычный брокерский счет. Покупки сделаны были вот такие

По ИнтерРАО продолжаем усредняться, это вечно дешёвая и недооцененная компания продолжается оставаться такой все 5 лет моего инвестирования. Она стабильно и не сильно падает и вообще не растёт, но платит неплохие дивиденды, но их раньше таковыми можно было назвать, когда ставка была ЦБ 6-8%, а теперь при 21% ставке выплаты вообще копеечные с доходность 8%, возможно конечно в этом году они расщедрятся, но не сильно на это рассчитываю. Мосбиржа у нас в очень хорошем плюсе, но её покупаю постоянно по понятным причинам, понятный и растущий бизнес, да и государство, вроде как, нацелено развивать инвестиции в наши акции, хотя по тому сколько новостей приходят об изъятии активов это остаётся лишь на словах, с таким инвест климатом сложно будет привлекать деньги. Да и все последние громкие IPO закончились ничем, потому что все обещания менеджеров остаются в рамках IPO, а после выхода отчетностей оказывается что «ой мы ошиблись» и рост на на 40-50% год к году а хорошо если рост вообще есть или второе любимое «допок не будет», и через пол годика бац и допка. Ещё плюс Мосбиржи - она зарабатывает на волатильности, а последние 3 месяца рынок летает просто круто! Ну а по НЛМК просто идея в том что пока дела у металлургов плохи почему бы их и не набирать раз дают такие цены, наш горизонт инвестирования в этом портфеле почти целых 8 лет, думаю, все трудности будут преодолены и к моменту когда нам будут нужны дивиденды от НЛМК они их будут платить снова устойчиво и поквартально.

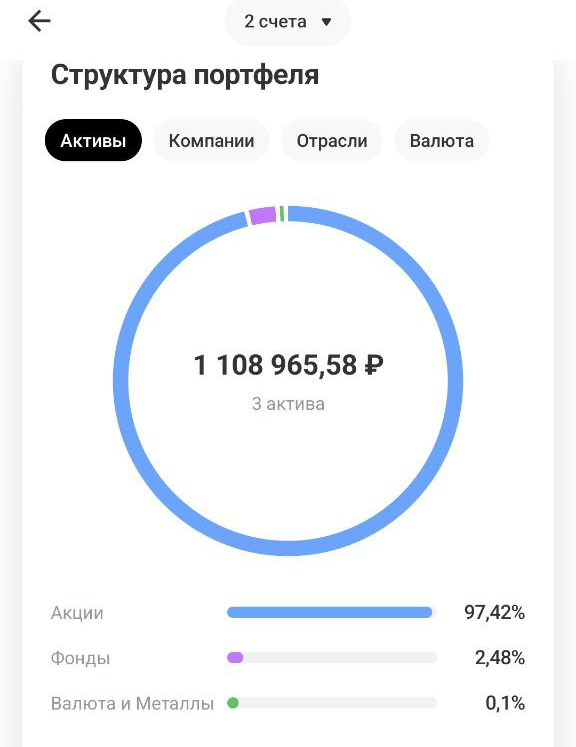

После покупок портфель стал выглядеть вот так:

Почти все в акциях, и это понятно, ещё раз повторюсь что впереди 8 лет, начну перекладываться в облигации и более дивидендные акции ближе к 2030 году, а пока в портфеле много IT, всяких мелких компаний типа ВУШ и т.д.

Самым главным, считаю тут то, что я значительно опережаю график, который ставил в самом начале формирования портфеля

Здесь естественно основная заслуга более крупных пополнений, чем вначале было заложено (5000 руб.), но и более сильный рост рынка с тех низов на которых удалось купить акции по очень низким ценам, поэтому опережение идёт уже на 4 года почти, сейчас до 5 лет осталось 2 месяца, начали формировать портфель в апреле 2020 года.

Получается что требуемая сумма в 4 млн.руб. нами будет достигнута не в 2035 году, когда дочери старшей стукнет 18 лет, а уже к 2031 году, и то скорее всего ещё быстрее, если так же будем увеличивать суммы пополнения + уже в ближайший месяц ждём вычет по ИИС в размере 47000 руб. В общем есть все шансы к 2030 году перестать пополнять этот портфель и дальше оставить его на самоокупаемости, если подставить в калькулятор сложного процента 4млн.руб. и реинвестирование доходности в 10% обратно (это примерная прикидка роста нашего рынка с учетом дивидендов и за вычетом инфляции), то за 5 лет после остановки пополнений собственными деньгами портфель сам сможет достигнуть отметку в 6.5млн.руб.

Самое главное чтобы получилось обуздать инфляцию и за эти деньги в 2035г. можно было отправить детей учиться и им хватило на 5 лет. Но опять же идеальным случаем станет возможность платить за ежегодное обучение из дивидендных и купонных выплат НЕ уменьшая само тело капитала продажами активов. Это тело капитала станет отличной подушкой безопасности для наших детей в будущем. Если заложить див.доходность нашего рынка среднюю в 8-10% то получается что с этой суммы в 6.5млн.руб можно будет получать ежегодно 650 000 руб. что в теории может хватать на обучение 1 ребенка с запасом и ещё что-то оставаться для реинвестирования!

Знаю что многие здесь против того чтобы детям дать слишком много, но мне вот хочется чтобы они жили лучше чем я в их возрасте и у них была возможность не рабски впахивать чтобы что-то иметь, а посвятить себя развитию и найти работу от которой бы они получали удовольствие без оглядки на оплату, да пусть хоть волонтерами станут, я буду только этим гордится если у них будет желание помогать людям или животным. Но автомобиль чтобы ребенок катался до ВУЗа на нём не куплю точно, здесь табу что уже на такую "роскошь" каждый должен заработать сам.

Данный пост не является индивидуальной инвестиционной рекомендацией.