Банк России опубликовал резюме обсуждения ключевой ставки с заседания 14 февраля, где, напомню, она была сохранена на прежнем уровне. Предлагаю вашему вниманию выдержку самых главных моментов из этого документа с комментариями.

Начну с конца. Совет директоров ЦБ рассматривал 2 варианта: сохранить ключевую ставку на 21% или повысить ее всего на 1 п.п. до 22%, из которых был выбран первый вариант. Второй мне видится каким-то очень странным: в текущей ситуации такое символическое повышение не изменило бы ровным счетом ничего в плане инфляции, но при этом вызвало бы очередную волну хейта в адрес регулятора.

Те, кто выступал за такое повышение, аргументировали это:

- возросшим инфляционным давлением - сохранением и возможно даже ростом перегрева в экономике;

- "зашумленностью" кредитной активности (то есть, кредитование в декабре снизилось по разовым объективным причинам, это может не являться тенденцией);

- высокими инфляционными ожиданиями.

Те, кто выступал за сохранение ставки, как и на прошлом заседании, говорили, что надо подождать, потому что все это хоть и остается высоким, но "формируются условия для будущего снижения" влияния всех этих факторов. В результате, их голоса, как и в прошлый раз, перевесили.

Что важного содержится в документе.

Например, о перегреве. Участники заседания отметили, что его снижения просто нет из-за высоких результатов 4 квартала 2024 года, ну а кто выступал за дальнейший рост ставки - даже выражали мнение, что перегрев, наоборот, усилился. И из-за этого снова, в очередной раз пересмотрели прогнозы по инфляции в большую сторону. Процитирую.

Участники обсуждения пришли к выводу, что в IV квартале масштаб перегрева экономики не уменьшился. На это указывают значительно возросшее инфляционное давление и сохраняющаяся напряженность на рынке труда, а также модельные оценки масштаба перегрева экономики, представленные подразделениями.

Участники отметили, что годовая инфляция в 2025 году будет выше октябрьского прогноза Банка России, учитывая больший масштаб перегрева экономики и более высокую инфляцию в конце 2024 года, чем оценивалось ранее.

Ключевой проблемой перегрева ЦБ по-прежнему называет высокий дефицит кадров, при этом отмечает, что он перестал нарастать. Просто сохраняется высоким.

Перегрев экономики отмечен в резюме как первый, самый значимый проинфляционный риск:

Основные проинфляционные риски включают:

Сохранение значительного положительного разрыва выпуска (перегрева экономики). Это может быть результатом как сохранения высокого внутреннего спроса, так и усиления ограничений на стороне предложения. ...Независимо от причин сохранение перегрева экономики означает сохранение повышенного инфляционного давления.

Также среди проинфляционных рисков, помимо традиционно высоких инфляционных ожиданий населения и бизнеса, ЦБ обратил внимание на бюджетную политику, рост бюджетного дефицита:

Расширение бюджетного дефицита, а также возникновение вторичных эффектов, связанных со структурой доходов и расходов бюджета. Смягчение бюджетной политики или расширение программ льготного кредитования могут привести к сохранению высокого внутреннего спроса и инфляции.

А также на ухудшение внешних условий, геополитической ситуации, в связи с новыми санкциями (пока инвесторы на рынке бодренько ожидают их скорого снятия) и усиления протекционизма во внешней торговле, фрагментации мировой экономики - здесь идет ненавязчивая отсылка к политике Дональда Трампа. ЦБ ожидает сокращение российского экспорта и снижения цен на нефть (что было отражено в обновленном прогнозе).

Примечательно, что ЦБ ухудшил прогноз и по курсу рубля, а текущее его укрепление, которое на тот момент еще было не столь существенным, внятно объяснить не смог:

Помимо прочего, регулятор впервые за долгое время указал отдельным проинфляционным фактором потенциально низкий урожай 2025 года из-за неблагоприятных погодных условий.

Дезинфляционный риск отмечен, как и в прошлый раз, единственный - замедление кредитования, на которое рассчитывает ЦБ. В розничном сегменте оно действительно происходит уже давно, но на инфляцию пока особо не влияет, все ждут замедлений в корпоративном кредитовании.

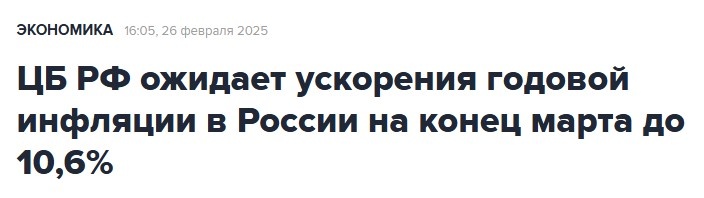

Выступая после заседания по ставке, Эльвира Набиуллина говорила, что наибольшей инфляции в годовом выражении ЦБ ожидает в апреле-мае. При этом не звучало конкретных цифр. Теперь они появились, но пока только на конец марта - 10,6%.

По последним, опубликованным вчера данным Росстата, годовая инфляция на 24 февраля составила 10,11%. То есть, за предстоящий месяц она должна вырасти еще на 0,5 п.п., если все пойдет по плану.

А в апреле и мае - вырасти еще сильнее, если следовать более ранним заявлениям Набиуллиной.

Так что, инфляция продолжает и в ближайшие месяцы продолжит держаться на двузначных, "галопирующих" уровнях, будет выше, чем в прошлом году, как я и предполагал.

Здесь речь идет об общем индексе инфляции по Росстату. Все остальные ее интерпретации, рассчитываемые тем же ЦБ (базовая инфляция, устойчивая, трендовая и т.д.) уже сейчас находятся на уровнях от 12% и выше.

По данным Росстата, инфляция на 24 февраля с начала года составила 1,94%. Если предположить, что за 2 месяца она составит примерно 2%, и такие темпы сохранятся в течение года, то есть, инфляция будет примерно стоять на месте, как и ключевая ставка, то за год "накапает" более 12% по Росстату. Это при текущих темпах. И такой показатель, с моей точки зрения, был бы очень хорошим вариантом в нынешней ситуации. Потому что впереди и скачок тарифов на коммуналку, и плохой урожай, и снова огромный дефицит бюджета к концу года. И это только самое очевидное.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.