Здравствуй, дорогой читатель. Хочу поделится своим подходом по подбору акций. И что бы всё упорядочить и структурировать решил создать свой чек-лист специально для этой статьи.

Прежде всего хочу обозначить один очень важный момент - это мой чек-лист сформированный в результате моего пускай небольшого опыта в инвестициях, а именно где-то 3,5 года. И по риск профилю, и моему психотипу, и по моему долгосрочному горизонту инвестиций он подходит именно мне. А что подходит Вам, решать точно не мне, так что не стоит воспринимать данный чек-лист, как универсальную инструкцию. Это всего лишь метод подбора акций человека, который не является экономистом (я вообще электрик) и не воротит большим капиталам.

Итак, после того как я отговорил 90% читателей, ознакомиться с данной статьёй, продолжим...)))

Красная линия.

Если эмитент производит или производил при нынешнем менеджменте следующие действия, то это повод с такой компанией расстаться или не добавлять её в портфель:

1) Значительная допэмиссия, целью которой не является развитие компании. Так я расстался с производителем софта в кибербезопасности "Позитив групп", после заявлений менеджмента о регулярном проведении допэмиссии в пользу его работников. Конечно там есть определённые условия говорящие в пользу роста Позитива, но я решил от данного производителя софта избавится, поощрять работников можно и другими способами, не обязательно это делать за счёт действующих акционеров. Более подробно писал в статье:

Так же "отличный" банк ВТБ славится своей допэмиссией, потому при Костине я точно не буду покупать акции данного эмитента.

2) Мухлёж с отчётностью. Если контролирующий орган обнаружит фиктивные числа в отчётах компании, то с её акциями можно смело расставаться зафиксировав любой минус, потому что дальше с таким бизнесом не может произойти ничего хорошего.

3) Отсутствие амбиции и желание роста в бизнесе. Если у компании нет задач по росту, развитию в бизнесе, то зачем нужна такая компания. Как известно для того, что бы сохранять свои позиции в отрасли нужна работать внедряя, осваивая новое. А уж те кто долгое время стоят на месте обязательно сдадут свои позиции и уйдут на задний план. Если ты ищешь сокровища как и 10 лет назад применяя землекопа и лопату, будь уверен, эти сокровища уже нашёл тот кто применил горизонтальное бурение или другие технологии.

Несколько лет назад я читал отчёт и буклетик компании Норильский Никель. Они утверждали, что финансово будут расти на подорожании металлов, которые они продают (Никель, Палладий). То есть они для своего роста ничего менять не собираются, а цена на металл непременно взлетит вверх в результате развития электромобилей. Поняв их логику - "нам повезёт", отказался от покупки акций. Амбиций ноль. Стратегии по развитию её в принципе и нет.

4) Выплата дивидендов в долг. Дивиденды в долг - это как пилить сук на котором ты сидишь, платишь за хорошее сегодня, плохим завтра.

5) Покупка акций компаний на IPO или в течении трёх лет после него. Как показывает практика нужна хотя бы трёх летняя публичная история компании, что бы определить отношение управленцев к акционерам и к своей компании. (добавлено 12.10.25.)

Тревожные звонки.

Это события на основании которых я не буду немедленно продавать акции, но у меня будет повод задуматься и возможно в будущем, взвешав все за и против я продам акции компании.

1) Допэмиссия. Любое FPO - это повод проанализировать действия управленческого состава бизнеса. На данный момент я жду годовой отчёт Софтлайн, что бы понять на сколько они размыли мою долю в 2024 году и какой получили от этого эффект. Компания делала допку для финансирования своих сделок по слиянию и поглощению. В результате этих M&A сделок айтишник изменил прогноз по EBITDA с 6 млрд. до 10-ти. Получается ожидаемый рост на 67 %, так ли это увидим в годовом отчёте компании. В целом решение по FPO для развития бизнеса в 2024 году выглядит разумным, займы облигационные или банковские с текущей ставкой не рациональны.

У меня в портфеле есть ещё один эмитент, который провёл допку в 2024 году - Т-технологии. Допка была проведена для покупки Росбанка. Об эффективности этой сделки можно будет судить спустя год, может даже два. На данный момент финтех остаётся в моём портфеле.

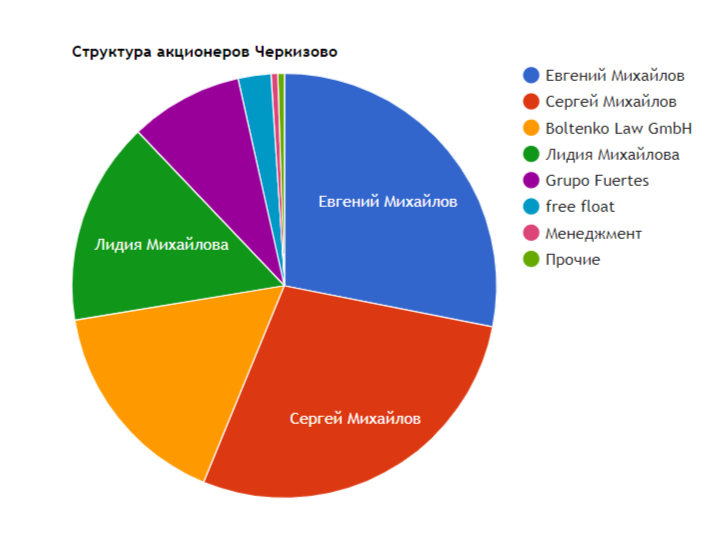

2) Шкура менеджмента в игре? Считаю очень важно является ли Топ-менеджер и другие управленцы держателями акции своей компании. К примеру, Герман Греф является держателем 0,0044% акций, что не так мало. А Костин топ-менеджер ВТБ, информацию по его доле в компании я не нашёл, нет сделок Костина по банку которым он же и управляет, наверно потому что в акции своего банка он сам не верит. Структура акционерного капитала Черкизово:

При такой доле управляющий состав очень заинтересован в росте котировок акций и в дивидендах.

3) Каким местом повёрнуто управление компании к своим акционерам? З или П? Заднее или переднее, что бы никто не вкладывал других смыслов). Достаточно ли раскрывается информация в отчётах компании? Есть ли диалог менеджмента с инвесторами или просто огласка информации в СМИ? Есть ли четкая дивидендная политика? Обогащался ли менеджмент за счёт акционеров, опять возвращаемся к допэмиссии. Есть ли в отчёте странные займы или статьи расходов на неадекватные суммы? Всё это показывает отношение менеджмента компании к акционерам.

4) Обещания и прогнозы менеджмента в прошлом были ошибочными? Если прогнозы постоянно не сбываются, наверно стоит отказаться от приобретения акций. Если виной не выполнения прогноза является уникальная ситуация на рынке, чёрный лебедь, к примеру низкая цена на нефть 2020 года в результате Коронавируса или СВО, то наверно бизнес стоит понять и простить.)

5) Отсутствие роста по прибыли или выручке год к году. Если у эмитента есть задачи, амбиции по росту бизнеса, но на деле в отчётах этого роста нет, стоит подумать держать ли такую компанию в портфеле или нет. Вопрос сколько эта стагнация продолжается и прирастает ли долг компании год к году?

6) Наличие значительного политического давления. Из-за санкций мне пришлось расстаться с отличной компанией Сегежа, у которой были прекрасные показатели до 22-го года. К сожалению, какой бы хороший бизнес не был, политики, как внутренние, так и внешние легко могут убить его. Так же я продал акции Новатэк, о чем написал статью:

Слишком большой интерес к газовой отрасли у США и удобный момент для лоббирования выхода на рынок своего газа.

Качества бизнеса.

Рассмотренные выше пункты рассказывают о том чего я не хочу видеть в бизнесе компаний. Давайте рассмотрим, а что должно быть в нём для покупки.

1) Финансовый рост. Я хочу видеть динамику роста по прибыли или хотя бы по выручке. При этом эта динамика должна быть выше инфляции. В целом я топлю за акции роста, а не за дивидендную стратегию, если будут дивиденды - это будет приятный бонус. Мне всего 35 годиков и горизонт инвестиций у меня 15+ лет, до самой пенсии. В идеальном случае можно прийти к своей пенсии, вместе со зрелостью компании. При идеальном стечении обстоятельств ростовая компания становится дивидендной на определённом этапе своего развития, этот этап и можно назвать зрелостью, бизнес не может прирастать прежними темпами, да и рынок в котором работает компания небезграничен - деревья не растут до небес. Всё это идеальное стечение обстоятельств, но на пути роста компанию могут поджидать дефолты, санкции, трансформация рынка за которой не успеть, вспомним компанию Nokia, которая сделала неверные шаги в своё время и практически ушла с рынка. Риски всегда есть, про это нужно не забывать.

2) Рост бизнеса. Финансовый рост - это следствие роста бизнеса, но тем не менее запишем этот пункт отдельно. Важно расширяет ли компания торговые площади, увеличивает клиентскую базу, внедряет ли в своё производство вертикальную интеграцию, оптимизирует ли производство, предлагает ли к продаже новые продукты и услуги. Всё это важная работа для выживания и развития бизнеса компаний.

3) Адекватность управленцев бизнеса. По этому пункту стоит рассматривать и анализировать решения менеджмента. Например выплату дивидендов в долг, о которой я писал выше - адекватный это поступок? Думаю нет, менеджмент явно хочет закрыть какие-то личные вопросы за счёт средств компании и рассматривает бизнес, которым управляет, как корову из поговорки: "что бы корова меньше ела и больше давала молока, нужно её реже кормить и чаще доить".

К этому пункту можно отнести выпуск облигаций по рыночным процентам в настоящий момент, взять долг в 20+ процентов - адекватно? Думаю нет. Компания Софтлайн сделала допэмиссию для финансирования своих M&A проектов в прошедшем 24 году, это был звоночек для меня, но продавать акции я не стал, жду годового отчёта и тогда приму решение. Но если бы на данную сделку она взяла займ по текущим ставкам, мне стоило бы задуматься об адекватности менеджмента.

Заключение.

По такому чек-листу я прогоняю акции для своего портфеля, хотя раньше он не был напечатан, а находился в моей голове.

Обратите внимание на то, что пункта о дивидендах, их росте, стабильности выплат в чек-листе нет. Часто люди гонятся за дивидендами не смотря на сам бизнес, что по моему мнению в корне не правильно, даже более того, в кризис к примеру лучше приостановить выплаты и посмотреть на ситуацию: а не понадобятся ли деньги для выживания бизнеса компании или на выгодную скупку конкурентов? Но рынок РФ воспринимает не выплату дивидендов как нонсенс, ужасный форс-мажор. А выплата дивидендов в долг - это норма, дивиденды же, хорошо.)

Так же в чек-листе нет ни слова о графике котировок акций. Потому что он ничего не значит, важен бизнес, а не то как его оценивают сегодня или в прошлом. Если бизнес хороший то он непременно придёт к справедливой оценке рано или поздно. А рисование фигур на графике - это дело профессиональных раскладчиков карт таро, трейдеров в простонародии...

Подписывайтесь на канал. Здесь я пишу о своих скромных инвестициях в фондовый рынок, посуточной аренде, работе и подработке.

Содержание данной статьи не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность. Всем здоровья и роста капитала.