Вопрос о том, что объясняет доходность акций, является одним из основных в современных финансах.

CAPM

Самая первая и хорошо известная модель ценообразования акций - CAPM (Lintner, 1965; Mossin, 1966; Sharpe, 1964 и Treynor, 1961) давала ответ на этот вопрос в разрезе риска – вы должны взять на себя больше риска, чтобы получить более высокую доходность – а такой риск объяснялся чувствительностью доходности акции к доходности рынка в целом – коэффициентом «бета».

Таким образом, ожидаемая доходность акции будет определяться ее бетой, умноженной на предполагаемую доходность всего рынка. Так инвестор получит компенсацию (избыточную доходность) за риск, который невозможно диверсифицировать (систематический риск рынка).

Компенсация (премия) за риск отдельных бумаг (несистематический риск, присущий отдельным компаниям) для портфеля будет равна нулю, так как его можно диверсифицировать, собрав портфель из множества акций.

Практические наблюдения за рынком, однако, показали, что инвесторы все же получают дополнительную премию (избыточную доходность) с поправкой на риск, инвестируя в диверсифицированные портфели со специфическим набором характеристик.

Арбитражное ценообразование

Позже Стивен Росс (1976) предложил теорию арбитражного ценообразования (APT), согласно которой ожидаемая доходность финансового актива может быть смоделирована как функция различных макроэкономических факторов или теоретических рыночных индексов.

Эта теория ввела в обиход термин «факторы», поскольку модели, которые популяризировал Росс, были названы «многофакторными моделями».

Теория арбитражного ценообразования хорошо объясняет фактическую разницу в оценке одного актива от другого, но не определяет конкретных факторов, с помощью которых можно объяснить премию за риск.

Факторные модели "Фама-Френча"

Гораздо дальше продвинулись нобелевский лауреат 2013 года Юджин Фама и его коллега Кеннет Френч в одной из своих самых известных работ (1992, 1993), предложив трёхфакторную модель, объясняющую ценообразование на финансовом рынке США тремя факторами:

- Рынок - традиционная «бета» из модели CAPM).

- Фактор размера - разница в доходностях между акциями небольших и крупных компаний.

- Фактор стоимости - разница в доходностях акций с низкой и высокой балансовой стоимостью к рынку.

Эти факторы хорошо отражали риск (свою собственную «бету» для каждого фактора) акций малой капитализации (Small Cap) и акций ценности (Value) и, соответственно, дополнительную доходность, связанную с этими факторами.

В 1997 году модель «Фама и Френча» была расширена фактором «Импульса роста цен» (Momentum, Кархарт (1997)), а позже сами авторы добавили еще два фактора (2015): инвестиций и рентабельности (фактически, фактор «Качества»). Сегодня различные модификации модели «Фама и Френча» являются каноном в финансовой отрасли.

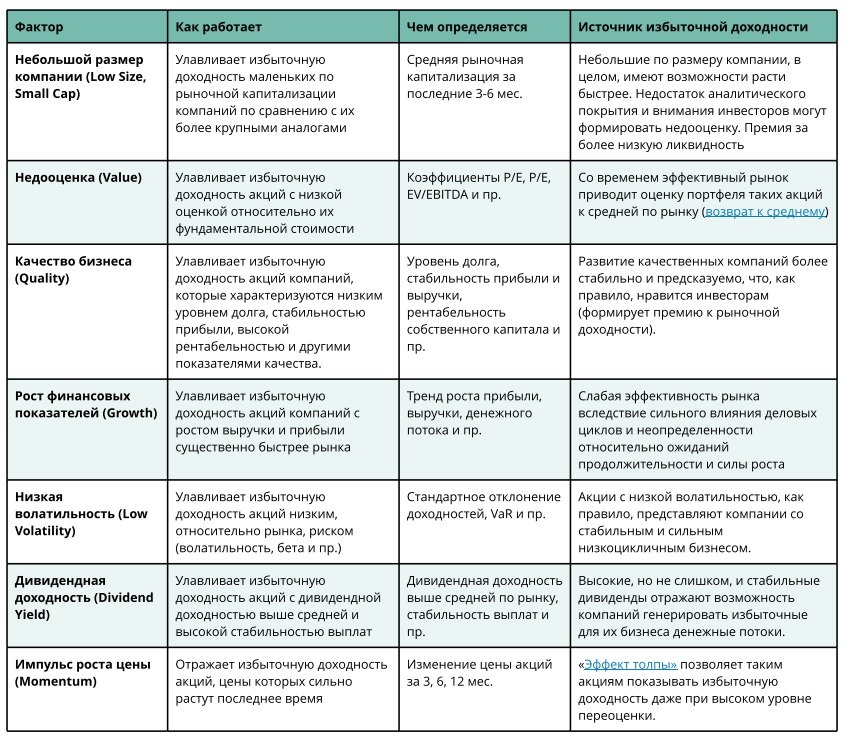

Наиболее значимые факторы из академических исследований

В целом, исследователи выявили более чем 300 факторов, однако работы тех же Фама и Френча (2019) убедительно свидетельствуют о том, что может быть всего несколько статистически значимых и долговременно действующих факторов, которые объясняют избыточную доходность акций (см. таблицу ниже).

Источники избыточной доходности, связанной с этими факторами, остаются дискуссионными, но в основном они объясняются более высоким систематическим риском, связанной с их цикличностью (изменением доходности под влиянием бизнес-циклов).

При этом избыточная доходность факторов остается выше предсказанной по модели CAPM после поправки на риск.

Таким образом, инвестирование, основанное на факторах, может предоставить возможность формировать портфели с большей ожидаемой доходностью и меньшим риском, чем у портфелей широких рынков, взвешенных по капитализации.

=====

Факторные инвестиции на российском рынке можно реализовать с помощью наших биржевых фондов DIVD (дивиденды и качество) и GROD (рост, импульс, качество и низкая волатильность).

Наш новый фонд широкого денежного рынка GOOD ETF ориентирован на повышенную ожидаемую доходность для инвесторов с горизонтом инвестиций от трех месяцев.

Читайте также:

и еще десятки полезных публикаций в нашем канале Telegram. Вот тут есть полный гид по каналу.