Активы фондов денежного рынка или фондов ликвидности по итогам 2024 года превысили 1 трлн рублей - свидетельствуют данные платформы investfunds. В связи с высокими ставками на денежном рынке, такие фонды стали мегапопулярными у инвесторов, и объемы вложений в них стремительно росли с каждым месяцем.

Вот самые популярные из таких фондов и остатки в них по состоянию на конец 2024 года.

Фонды денежного рынка вкладывают привлеченные средства, соответственно, в денежный рынок - прежде всего, это ежедневные операции краткосрочного репо (межбанковские займы "на ночь"), в некоторых фондах часть средств вкладывается и в краткосрочные гособлигации-флоатеры. Так или иначе, доходность таких фондов всегда составляет приблизительно размер ключевой ставки ЦБ, поскольку ставки по всем вложениям - это всегда примерно размер ключевой ставки.

Как только меняется ключ - следом в тот же день автоматически меняется доходность размещения средств в фонде.

Паи фонда ежедневно и без исключений всегда растут в цене, по принципу "завтра всегда дороже, чем сегодня", потому что средства фондов всегда размещаются в краткосрочные операции репо, приносящие доход за 1 день.

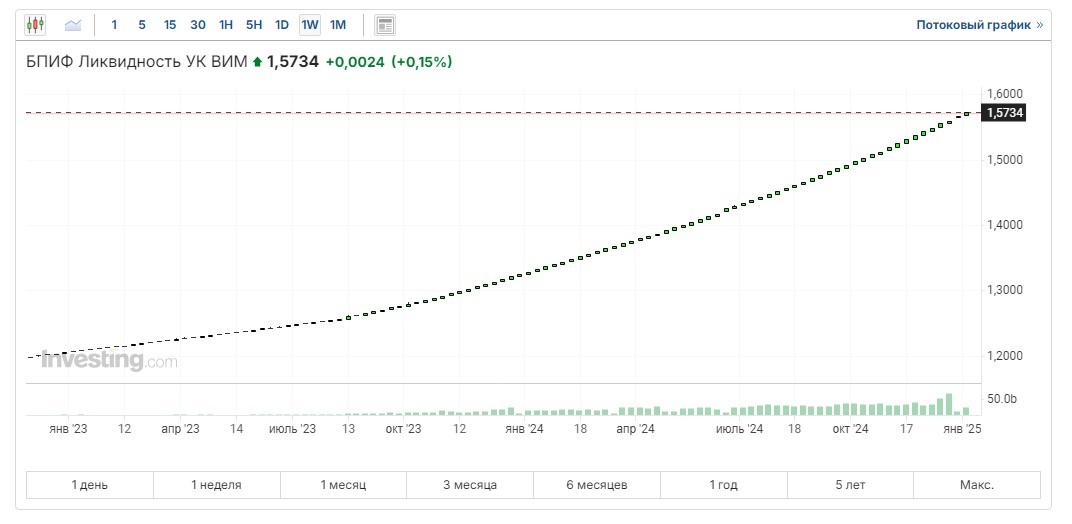

На следующем графике можно видеть, как росла стоимость паев самого популярного и крупного по объемам вложений фонда денежного рынка - ВИМ Ликвидность, которым пользуюсь в т.ч. и я.

Тут видно, что чем сильнее росла ключевая ставка - тем быстрее росли в цене активы фонда.

И вот, аналитики подсчитали, что конкретно этот фонд в течение 2024 года показал доходность 18,27% годовых.

Пересчитал - у меня получилось 18,3% - от 1,3248 до 1,5674 на последнее число каждого года, соответственно. Все верно.

При этом банковские вклады при размещении и перекладывании средств в течение 2024 года принесли бы доходность только в районе 15% годовых (из расчета максимальной ставки в ТОП-10 крупнейших банков по данным ЦБ).

Наши профессиональные вкладчики, которые постоянно перебегали из одного банка в другой, ловили бонусные и акционные предложения на финансовых маркетплейсах, пишут, что им удалось получить по вкладам за 2024 год в районе 17-18% доходности.

Так получается, что фонды денежного рынка, где просто размещаются деньги под ключевую ставку, не нужно никуда перебегать и ничего ловить, принесли бы все равно чуть большую доходность!

При продаже паев фонда взымается налог на доходы - это правда, в том случае, если средства пролежали менее 3 лет. Но, во-первых, те, кто постоянно переразмещает вклады вместе с процентами (а ведь мы сравниваем доходность именно с таким вариантом), может держать там деньги бесконечно, пока не понадобятся, и не платить никакие налоги.

Во-вторых, налоги по биржевым операциям можно сальдировать, преднамеренно совершая убыточные операции на аналогичную сумму (например, продажи каких-то других бумаг в убыток и тут же обратный откуп по такой же цене). Например, я так поступаю ежегодно, и не плачу никакие налоги по биржевым сделкам. Все подробности описал в статье:

Вот, пару дней назад брокер списал у меня налог по всем биржевым операциям за прошедший год в размере... 18 рублей. При обороте несколько млн рублей.

А вот налог на проценты по вкладам, который тоже платится при размещении крупных сумм, вы уже не сальдируете никак, и в любом случае заплатите. Причем с 2025 года - уже заметно больше, чем за 2024, что может снизить вашу реальную доходность вкладов даже на несколько процентов годовых (в зависимости от суммы размещения: чем больше сумма - тем сильнее налог снизит доходность) - подсчеты приводил в статье:

При этом я использую фонд ликвидности не как вклад, а как накопительный счет, держу там деньги обычно очень недолго, несколько дней, дожидаясь выгодной цены покупки того или иного актива. В качестве альтернативы вкладам я использую облигации, которые еще доходнее.

Этим фонды денежного рынка, кстати, тоже выгодно отличаются от вкладов - это аналог не вклада, а накопительного счета (ставки по ним в банках еще ниже, чем по вкладам). Поэтому я ранее тоже уже объяснял, что такой вариант для меня однозначно выгоднее, и вот расчеты по итогам года лишний раз это подтверждают.

И вот так, просто периодически откладывая по несколько тысяч или десятков тысяч в фонд ликвидности на несколько дней (до совершения нужных сделок) в течение года, за 2024 год я заработал на нем более 6 тыс рублей, что полностью перекрыло все уплаченные мной в этом году брокерские и биржевые комиссии, включая проценты по маржинальному кредитованию.

Так что, делаю вывод, что даже аналог накопительного счета на бирже, который можно в любой момент пополнять и снимать без каких-либо ограничений, приносит более высокую доходность, чем срочные вклады в банках, где деньги замораживаются на определенный срок под фиксированную доходность, которая не изменится даже если условия на денежном рынке изменятся значительно.

Ну вот, к примеру, кто разместил вклад год назад, в самом начале 2024 года или конце 2023 сроком на год, добровольно заморозив их на такой срок, тот получил по нему только 13-14% доходности. Потому что тогда действовали такие ставки. А кто решил подержать деньги в фонде ликвидности - получил 18,3% годовых, причем в течение года имел возможность пополнять такой "вклад" или снимать его частично без каких-либо потерь.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.