В предыдущих статьях рассказали про такие налоговые режимы для ИП, как: общая система налогообложения, упрощенная система налогообложения, патентная система налогообложения, АВТОУСН, а также кому подходит статус ИП и как зарегистрироваться в качестве ИП, открыть расчетный счет.

В нашем Telegram-канале мы для удобства разместили сравнительную таблицу по всем режимам налогообложения, которая может помочь определиться с выбором налогового режима и быстро сориентироваться.

ЕСХН - специальный налоговый режим, предусмотренный для ИП, являющихся сельскохозяйственными товаропроизводителями, а также для ИП, оказывающих услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства. Рыбохозяйственные организации и ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН (п.2.1 ст.346.2 НК РФ).

Данный режим применим и к юридическим юр. лицам.

1. Условия для применения ЕСХН

1.1.Условия для перехода на ЕСХН

ИП может перейти на уплату ЕСХН, если он соответствует одному из условий, предусмотренных пп. 1, 4 п. 5 ст. 346.2 НК РФ:

• по итогам работы за год, доля от продажи сельхозпродукции собственного производства, а также от услуг растениеводства и животноводства составляет не меньше 70% в его общем доходе;

• ИП занимается рыбохозяйством и средняя численность его работников за каждый из двух календарных лет, не превышала 300 человек. При этом доля дохода от продажи улова или рыбной продукции из этого улова за календарный год до года, составляет не меньше 70% от всего дохода ИП.

Условия для перехода на уплату ЕСХН вновь зарегистрированных ИП приведены в пп. 7, 8 п. 5 ст. 346.2 НК РФ.

1.2. Условия для применения ЕСХН

ЕСХН может применять ИП-сельхозтоваропроизводитель, если он соответствует хотя бы одному из условий (п. 1, пп. 1, 2 п. 2, пп. 2 п. 2.1 ст. 346.2 НК РФ):

• производит сельхозпродукцию, осуществляет ее первичную и последующую переработку и продает ее. Доход от данной деятельности - не меньше 70% от всего дохода, который получил ИП;

• оказывает сельхозпроизводителям услуги в области растениеводства и животноводства. Доход от реализации таких услуг - не меньше 70% всего дохода, который получил ИП;

• занимается рыбным хозяйством и численность его работников за год не больше 300 человек.

Не могут применять ЕСХН ИП, которые производят подакцизные товары. К исключению относятся подакцизный виноград, вина, игристые вина, в том числе российское шампанское, виноматериалы, виноградное сусло, произведенные из винограда собственного производства, доля которого составляет не менее 70%, сахаросодержащие напитки, указанные в пп. 23 п. 1 ст. 181 НК РФ (пп. 2 п. 6 ст. 346.2 НК РФ).

2. Налоги

ИП должен платить (п. п. 3, 4 ст. 346.1 НК РФ):

- ЕСХН по ставке 6% на разницу между доходами и расходами;

- НДС. Но можно получить освобождение в соответствии с п. 1 ст. 145 НК РФ;

- Иные налоги, в частности: НДФЛ с доходов не от предпринимательской деятельности, дивидендов и других доходов, которые указаны в п. п. 2, 5 ст. 224 НК РФ, НДФЛ с зарплаты работников, а также в других случаях, когда нужно исполнять обязанности налогового агента, налог на имущество с недвижимости, которую предприниматель не использует в сельхоздеятельности, страховые взносы за себя и за работников.

3. Отчетность

1) декларация по НДС (если не освобожден от этого налога) - не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 1 ст. 143, п. 5 ст. 174, п. 3 ст. 346.1 НК РФ);

2) декларация по ЕСХН - не позднее 25 марта следующего за отчетным года (пп. 1 п. 2 ст. 346.10 НК РФ).

При прекращении деятельности, по которой ИП уплачивает ЕСХН, декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем, который ИП указал в уведомлении о прекращении деятельности, направленном в налоговый орган (п. 9 ст. 346.3, пп. 2 п. 2 ст. 346.10 НК РФ).

Декларацию по ЕСХН налогоплательщики подают за налоговый период - год (п. 1 ст. 346.7, пп. 1 п. 2 ст. 346.10 НК РФ).

Срок подачи декларации - не позднее 25 марта следующего года.

ВАЖНО! Если последний день срока выпадает на выходной, нерабочий праздничный или нерабочий день, подайте отчетность не позднее следующего за ним рабочего дня.

Крайний срок подачи декларации за 2024 г. - 25 марта 2025 г.

Кроме перечисленного, ИП на ЕСХН в некоторых случаях подают:

1) декларацию 3-НДФЛ, если получили доход, который не подпадает под ЕСХН и который нужно задекларировать, - не позднее 30 апреля следующего года (п. 1 ст. 229, п. 3 ст. 346.1 НК РФ);

2) другую налоговую отчетность при наличии определенных обстоятельств - так же, как на ОСНО.

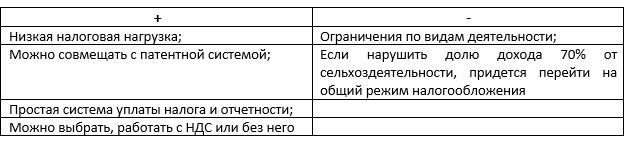

4. Плюсы и минусы ЕСХН

Если у вас остались вопросы или требуется иная юридическая консультация, возникшая из предпринимательской деятельности - напишите нам в комментариях или в Telegram (наши контакты в описании профиля). В следующих статьях мы разберем иные специальные налоговые режимы для ИП, подписывайтесь на канал UT.Atty, чтобы не пропустить. При этом, ключевые моменты по всем налоговым режимам уже опубликованы в нашем Telegram.