В предыдущей статье разобрали кому подходит статус ИП и как зарегистрироваться в качестве ИП, открыть расчетный счет. Если у вас остались вопросы или требуется помощь в регистрации или по иным юридическим вопросам по ведению предпринимательской деятельности – вы всегда можете написать нам в комментариях или в Telegram (наши контакты в описании канала).

В настоящей статье разберем общую систему налогообложения (ОСН) - она применяется по умолчанию, если ИП не выбрал один из спецрежимов. Существующие спец. режимы разберем в следующих статьях.

В нашем Telegram-канале мы для удобства разместили сравнительную таблицу по всем режимам налогообложения, которая может помочь определиться с выбором налогового режима и быстро сориентироваться.

По ОСН нет ограничений по уровню дохода, количеству сотрудников, его могут применять абсолютно все ИП.

По ОСН ИП платит следующие виды налогов и обязан вести и подавать нижеприведенную отчетность.

1. НДФЛ (Налог на доходы физических лиц)

1.1.) Размер налоговых ставок

На данный момент существует две основные налоговые ставки по НДФЛ:

- 13%, если размер налоговой базы (ст.201 НК РФ) не превышает 5 млн. руб.;

- 650 тыс. руб. + 15% от суммы налоговых баз, превышающих 5 млн. руб. (ст. 224 НК РФ), если налоговая база свыше 5 млн. руб.

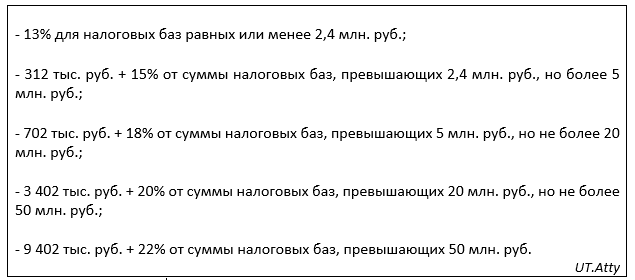

Однако, стоит учитывать, что с 2025г. размер ставок НДФЛ существенно меняется и ставится в зависимость от размера дохода (п.1 ст. 224 НК РФ в редакции ФЗ от 12.07.2024 №176-ФЗ):

1.2.) Сроки оплаты НДФЛ

Оплата НДФЛ производится ИП ежеквартально не позднее 25 числа месяца, следующего за истекшим отчетным периодом (с 08.2024г. – не позднее 28-го числа (п. 24 ст. 2, ч. 1 ст. 19 Федерального закона от 08.08.2024 №259-ФЗ).

Окончательную сумму НДФЛ по итогам года следует перечислить в бюджет не позднее 15 июля следующего за ним года (ст. 216, п. 6 ст. 227 НК РФ).

1.3.) Отчетность

По НДФЛ ИП обязан раз в год сдавать декларацию по форме 3-НДФЛ, в 2024г. срок для подачи декларации – до 30.04.2025г. Также ИП обязан вести книгу учета доходов и расходов.

В случае наличия у ИП наемных работников – необходимо сдавать 6-НДФЛ (также ежеквартально и за год не позднее 25.02 следующего года), отчетность по страховым взносам за работников (ежеквартально и за год до 27 января 2025 г.).

Важно! При сдаче налоговой отчетности - если последний день выпадает на выходной, нерабочий праздничный или нерабочий день, окончание срока переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

2) НДС (Налог на добавленную стоимость)

2.1.) Размер налоговых ставок

НДС уплачивается от стоимости проданных ИП товаров, услуг и работ, размер налоговых ставок дифференцируется в зависимости от вида продаваемых услуг, работ, товаров:

20% — для большинства продаж;

10% — льготная ставка для некоторых продуктов питания и детских товаров;

0% — льготная ставка для товаров на экспорт и сопутствующих экспорту услуг, гостиничной деятельности.

НДС включается в стоимость реализуемых товаров, услуг, работ.

ВАЖНО! При приобретении ИП товаров, услуг, работ, входящий НДС может быть принят к вычету.

ИП может быть освобожден от уплаты НДС при условии, что за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности два миллиона рублей (п.1 ст. 145 НК РФ).

2.2.) Сроки оплаты НДС

НДС перечисляется за каждый квартал тремя равными частями: не позднее 28-го числа каждого из трех месяцев следующего квартала (ст. 163, п. 1 ст. 173, п. 1 ст. 174 НК РФ, Письмо ФНС России от 07.09.2022 N СД-4-3/11844@).

2.3.) Отчетность

Декларацию по НДС нужно подавать за каждый квартал не позднее 25-го числа месяца, следующего за этим кварталом (ст. 163, п. 5 ст. 174 НК РФ).

3) Страховые взносы

3.1.) Размер страховых взносов

В 2024г. фиксированный размер страховых взносов, подлежащих оплате ИП за себя, составляет 49 500 руб.

Если доход превышает 300 т.р. дополнительно оплачивается 1% с прибыли свыше 300 т.р.

В случае наличия у ИП сотрудников ИП за свой счет оплачивает 30% от суммы выплат и иных вознаграждений, являющихся объектом обложения (п.2 ст. 425 НК РФ). Налоговая сама делит эти взносы по видам страхования: пенсионное, медицинское, социальное, ИП может производить отчисления едиными платежами.

Если размер начисления сотруднику превысит единую предельную база для страховых взносов (в 2024г. – 2 225 000 руб.), то свыше указанной суммы производится начисление в размере 15% от суммы свыше.

ВАЖНО! Специальные сроки, тарифы и отчетность предусмотрены для взносов на травматизм.

3.2.) Сроки оплаты страховых взносов

За себя ИП обязан уплатить страховые взносы в следующие сроки:

Фиксированный размер страховых взносов – не позднее 31 декабря текущего года (так как 31.12.2024г. выходной день - срок оплаты до 09.01.2025г. (первый рабочий день 2025г.));

1% от прибыли свыше 300 тыс. руб. – не позднее 1 июля года, следующего за истекшим расчетным периодом (п. 2 ст. 432 НК РФ).

За сотрудников: ИП единым платежам осуществляет оплату ежемесячно не позднее 28 числа следующего месяца.

3.3.) Отчетность

По страховым взносам за себя отчетность не предусмотрена.

За сотрудников ИП обязаны предоставлять расчет по страховым взносам и персонифицированные сведения о физических лицах, срок предоставления - не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (п.7 ст. 431 НК РФ).

Дополнительно ИП на ОСН платят и другие налоги, если у них есть какие-либо особые операции или объекты обложения. Например, налог на имущество, транспортный налог, акцизы, для которых предусмотрены свои специальные сроки оплаты и наличие/отсутствие дополнительной налоговой отчетности.

Плюсы и минусы ОСН:

Подводя итог, ОСН – это наиболее сложный налоговый режим для ИП, мы в любом случае рекомендуем при работе с данным режимом пользоваться услугами бухгалтера, но при этом, данный режим имеет и ряд преимуществ, описанных выше, наиболее всего данный режим подходит для ИП с большим оборотом.

Если у вас остались вопросы или требуется иная юридическая консультация, возникшая из предпринимательской деятельности - напишите нам в комментариях или в Telegram (наши контакты в описании профиля). В следующих статьях мы разберем специальные налоговые режимы для ИП, подписывайтесь на канал UT.Atty, чтобы не пропустить. При этом, ключевые моменты по всем налоговым режимам уже опубликованы в нашем Telegram.