В настоящей статье разберем такой вид специального налогового режима для ИП, как УСН.

Ранее уже разобрали общую систему налогообложения, а также кому подходит статус ИП и как зарегистрироваться в качестве ИП, открыть расчетный счет.

В нашем Telegram-канале мы для удобства разместили сравнительную таблицу по всем режимам налогообложения, которая может помочь определиться с выбором налогового режима и быстро сориентироваться.

Подразделяется на УСН доходы и УСН доходы мину расходы.

Для выбора одного из режимов ИП необходимо в момент регистрации ИП или в течение 30 дней после подать уведомление о выборе данного режима. Действующий ИП на другом режиме может перейти на УСН с начала года, подав уведомление не позднее 31 декабря.

Для выбора данного налогового режима необходимо соблюсти ряд следующих ограничений:

- У ИП должно быть менее 130 работников (учитываются, как работники по трудовому, так и по гражданско-правовому договору);

- Доход не должен превышать 450 млн. руб.;

- Остаточная стоимость менее 200 млн. руб.

1. Налоги, их размеры и сроки оплаты

1.1.) Страховые взносы за себя и за сотрудников (при их наличии)

Порядок, размеры и сроки оплаты страховых взносов едины, как для УСН "доходы", так и для УСН "доходы минус расходы"

Размеры страховых взносов аналогичные, за себя делятся на фиксированные и дополнительные (1% от суммы свыше 300 тыс. руб.).

Сроки оплаты также аналогичны (см. п.3.2 настоящей статьи).

Особенности оплаты страховых взносов при УСН:

ИП с объектом «доходы» уменьшает налог на фиксированный взнос и взнос 1% за текущий год, а также на эти взносы за предыдущий год, не принятые к уменьшению ранее, независимо от их уплаты. ИП с работниками дополнительно может уменьшить налог на взносы с работников, уплаченные в текущем году, но общая сумма уменьшения ограничена - 50% налога (ст. 346.21 НК РФ, Письмо ФНС от 08.04.2024 N СД-4-3/4104@).

ИП на УСН «доходы минус расходы» все взносы, уплаченные за себя и за работников, включает в расходы и считает налог с разницы между доходами и расходами.

1.2.) Налог по УСН

- Для УСН "ДОХОДЫ"

6% или 8% в зависимости от размера доходов и (или) средней численности работников (законами субъектов РФ ставка может быть снижена до 1%).

Оплата производится ИП авансовыми платежами не позднее 28-го числа месяца, который следует за отчетным периодом (1 квартал, полугодие и 9 месяцев).

Оплата по итогам года - не позднее 28 апреля следующего года (п. п. 6, 7 ст. 346.21 НК РФ).

- Для УСН "ДОХОДЫ МИНУС РАСХОДЫ"

15% или 20% в зависимости от размера доходов и (или) средней численности работников (законами субъектов РФ ставка может быть снижена до 5%).

20% применяется в случае, если в отчетном (налоговом) периоде доходы превысили 150 млн руб., но составили не более 200 млн руб. (с учетом индексации лимитов) или средняя численность работников превысила 100 человек, но не превысила 130 человек (п. 4 ст. 346.13, п. 2.1 ст. 346.20 НК РФ).

Оплата производится ИП авансовыми платежами не позднее 28-го числа месяца, который следует за отчетным периодом (1 квартал, полугодие и 9 месяцев).

Оплата по итогам года - не позднее 28 апреля следующего года (п. п. 6, 7 ст. 346.21 НК РФ).

1.3.) НДС

Ранее ИП не являлись плательщиками НДС, данный налог оплачивался лишь по отдельным операциям (например, при выставлении счет-фактуры с выделенной суммой налога, в том числе по полученному авансу; ИП, являющиеся концессионером).

НО! С 2025 г. организации и ИП на УСН признаются налогоплательщиками НДС (п. 72 ст. 2, ч. 2 ст. 8 Федерального закона от 12.07.2024 N 176-ФЗ).

Но если доход не превышает 60 млн руб., ИП освобождаются от НДС.

Также возможно будет применение пониженных ставок (п. 8 ст. 164 НК РФ):

• 5% - если доходы не превышают 250 млн руб. (с индексацией);

• 7% - если доходы не превышают 450 млн руб. (с индексацией).

2) Отчетность

Порядок и сроки сдачи налоговой отчетности едины, как для УСН "доходы", так и для УСН "доходы минус расходы"

Важно! При сдаче налоговой отчетности - если последний день выпадает на выходной, нерабочий праздничный или нерабочий день, окончание срока переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

2.1.) По налогу УСН

Декларацию по УСН: по общему правилу срок сдачи - не позднее 25 апреля следующего года, если ИП продолжают применять УСН (п. 1 ст. 346.19, пп. 2 п. 1 ст. 346.23 НК РФ).

Специальные сроки действуют, если ИП утратили право на УСН, прекратили деятельность, по которой применяли УСН, или закрыли ИП.

При прекращении ИП на УСН - не позднее 30 апреля года, следующего за тем, в котором ИП прекратило деятельность (Письма ФНС России от 29.04.2015 N СА-4-7/7515@, от 08.04.2016 N СД-3-3/1530@), либо не позднее даты прекращения деятельности.

2.2.) По страховым взносам

По страховым взносам за себя отчетность не предусмотрена.

За сотрудников ИП обязаны предоставлять расчет по страховым взносам и персонифицированные сведения о физических лицах, срок предоставления - не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (п.7 ст. 431 НК РФ).

Дополнительно ИП на ОСН платят и другие налоги, если у них есть какие-либо особые операции или объекты обложения. Например, налог на имущество, транспортный налог, акцизы, для которых предусмотрены свои специальные сроки оплаты и наличие/отсутствие дополнительной налоговой отчетности.

2.3.) С 2025г. у ИП возникает обязанность сдачи декларации по НДС.

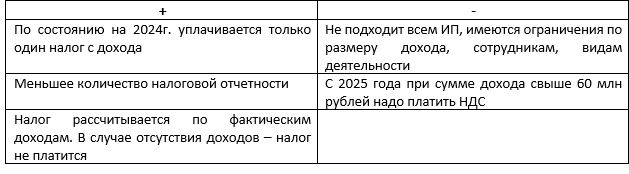

3.) Плюсы и минусы УСН:

Подводя итог, УСН - удобный налоговый режим, позволяющий снизить, как налоговую нагрузку, так и объем отчетности.

Если у вас остались вопросы или требуется иная юридическая консультация, возникшая из предпринимательской деятельности - напишите нам в комментариях или в Telegram (наши контакты в описании профиля). В следующих статьях мы разберем иные специальные налоговые режимы для ИП, подписывайтесь на канал UT.Atty, чтобы не пропустить. При этом, ключевые моменты по всем налоговым режимам уже опубликованы в нашем Telegram.