Брокер БКС опубликовал свои расчеты о том, как будут меняться дивиденды и дивидендная доходность акций российских компаний нефтегазового сектора на протяжении трех следующих лет.

Я всегда говорю, что не нужно ориентироваться на прогнозы брокеров, потому что их цель - привлечь как можно больше клиентов. И в данном случае прошу обращать внимание не на какие-то конкретные цифры, а на динамику - именно ее я хочу показать.

Как вы помните, я много раз описывал главный принцип дивидендного инвестирования: покупая дивидендные акции, вы получаете с каждым годом все более высокие дивиденды от однажды сделанных вложений. Даже если сейчас дивидендная доходность кажется непривлекательной (например, получается в 1,5-2 раза меньше, чем ставки по вкладам), в перспективе она растет так сильно, что с лихвой обгоняет доходность вкладов. Вот, например, расчеты на примере компании со средними, но стабильно растущими дивидендами - Черкизово:

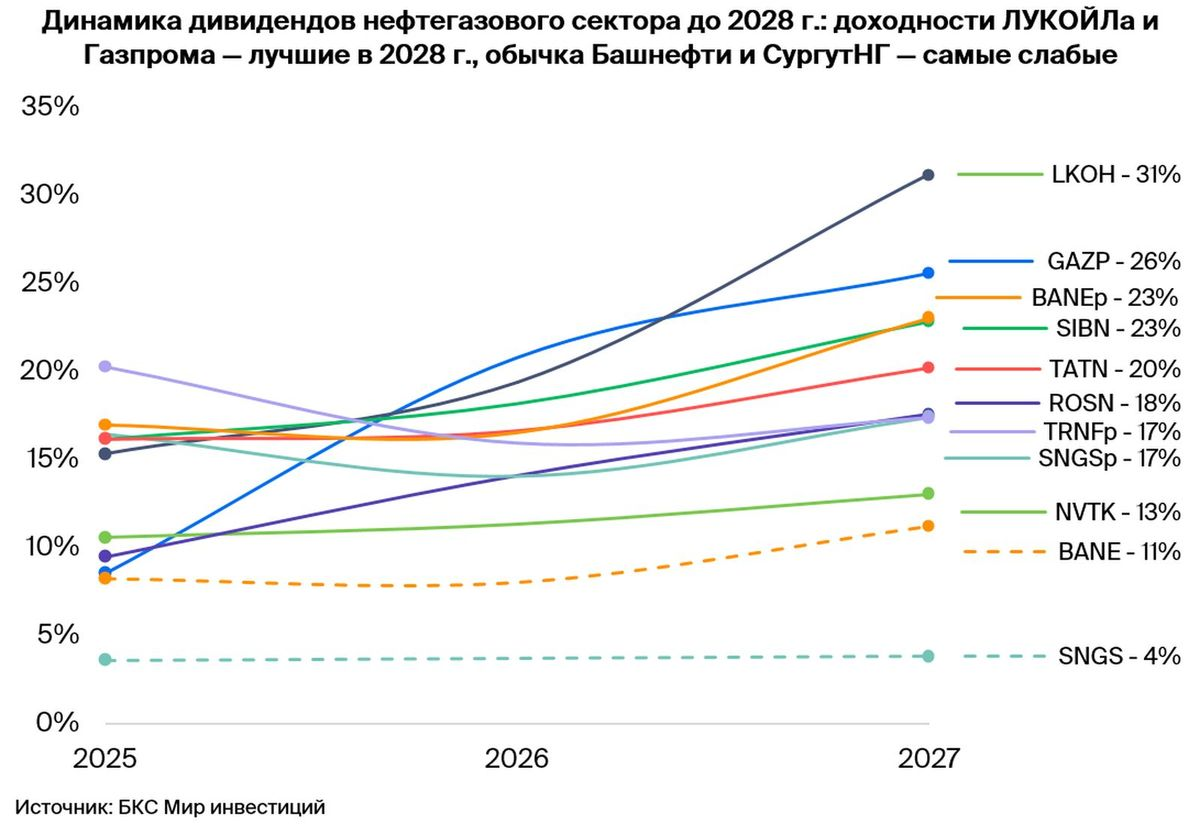

Ну и вот, брокер БКС опубликовал свои прогнозы по динамике дивидендов нефтегазовых компаний на ближайшие 3 года. Вот что у них получилось.

Если производить расчеты от текущей цены, сильнее всего вырастут дивиденды Лукойла: с 15% в 2025 году до 31% в 2027.

Дивиденды Газпрома в следующем году они ждут 8%, а в 2027 - 26% от текущей цены.

Чуть менее заметно вырастут дивиденды Башнефть (прив), Газпром нефти, Татнефти - в район 20-23% от текущей цены, у Роснефти они поднимутся до 18%.

Самый незначительный рост ожидается у Новатэка (но и там от текущей цены будет 13%, обычно они менее 10%, это акция роста), и у обыкновенных акций Башнефти. У обыкновенных акций Сургутнефтегаза выплаты не изменятся и составят минимальные 4%.

Примечательно, что по Транснефти (прив) брокер ждет снижения дивидендов от 20% в 2025 году до 17% в 2027 (вот вам рост налога).

А по привилегированным акциям Сургутнефтегаза, которые зависят от степени девальвации рубля, ждут сохранения дивидендов на уровне 17% (то есть, ждет уровень девальвации в ближайшие 3 года примерно такой же, как в текущем году).

Повторюсь, что тут можно спорить с цифрами (что я далее сделаю), но важна динамика, и сами принципы дивидендного инвестирования:

1. Покупка правильных акций приносит со временем все большие и большие дивиденды.

2. Есть защитные акции, дивиденды по которым не растут, но остаются относительно высокими, стабильными и предсказуемыми, которые будут выплачиваться с большой вероятностью, что бы ни случилось на рынке. В этом секторе таковыми можно считать префы Сургутнефтегаза и Транснефти.

3. Есть низкодивидендные и бесперспективные акции, покупать которые нет никакого смысла - они будут болтаться в портфеле, не принося ему никакой пользы. Тут ярким примером могут служить обыкновенные акции Сургутнефтегаза.

Теперь, что касается некоторых цифр и их обоснования.

Вот что пишет брокер по Лукойлу, где планируется самый высокий рост дивдоходности: "в прогноз на 2027 г. мы закладываем, что компания добавит к своей дивидендной политике — 100% свободного денежного потока — часть тех $10 млрд, что накопились на балансе.".

А если не добавит? Мне кажется, это просто ничем не обоснованное предположение. Так что на столь сильный рост я бы не рассчитывал (даже если он и будет из-за срабатывания этого фактора, то лишь разово) , но определенную позитивную динамику Лукойл, несомненно, покажет, как он это всегда исторически делает. Скорее она будет на уровне других ТОПовых компаний сектора.

Акции с планово падающими дивидендами вроде Транснефти, с моей точки зрения, не выглядят привлекательными, к тому же, это госкомпания, что всегда сулит дополнительные риски.

Так же я бы вообще не рассматривал Газпром, как бы не росла его дивдоходность. Понятно, что от текущих сверхнизких цен, она, вероятно, получится высокой, когда и если (!) компания вернется к дивидендным выплатам. Но Газпром уже на практике многократно доказал, насколько он (не)привлекателен для инвесторов. С этой точки зрения повышенные риски несет и Газпром нефть, хотя пока ее дивидендная доходность остается самой высокой в секторе.

Татнефть и Башнефть, с дивидендной точки зрения, нужно рассматривать только привилегированные, потому что они стоят дешевле, а дивиденды по ним такие же, как по обыкновенным.

Новатэк интересен больше как акция роста с бонусом в виде небольших, средних и стабильных дивидендов.

Сургутнефтегаз (прив), полагаю, иметь в своем портфеле просто обязательно как защитный актив, также обязательно иметь лидера сектора - Лукойл.

Но самое интересное, я продолжаю считать, что сейчас все акции нефтяных компаний по-прежнему в разной степени переоценены, и ожидаю их снижения в следующем году, которое будет связано, прежде всего, с падением нефтяных цен, ожидаемого всеми аналитиками.

Поэтому, купив такие акции, когда они упадут еще сильнее, можно будет зафиксировать гораздо более высокую дивидендную доходность на годы вперед, чем та, что указана на графике. Что я, например, и планирую сделать.

От текущих цен, даже если рассматривать перспективу роста дивидендов, описываемую БКС, мне это видится недостаточной дивдоходностью в нынешних условиях. Потому что другие сектора и компании, полагаю, принесут больше дивидендов и имеют больший потенциал их роста. К тому же, дивдоходность нефтяных компаний 14-15% была всегда, даже рот ключевой ставке ниже 10%. Сейчас, при ставке 21% она однозначно должна быть заметно выше.

Нефтяные компании еще не скорректировались на привлекательный уровень дивидендной доходности в текущих условиях.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.