2024 год – период контрастов. Взлеты и падение продаж на рынке жилья. Рекордно высокий ассортимент в сегменте новостроек и тотальный дефицит на рынке коммерческой недвижимости. К «достижениям 2024 года» будут возвращаться часто, сейчас мы зафиксируем лишь то, что уже случилось, а финальный разбор полетов можно будет сделать уже в следующем году.

Взлеты и падения рынка жилья

Рынок новостроек – самый динамичный сегмент последних лет. Девелоперский бум, стремительный рост предложения, рост продаж и цен. При этом динамика большинства показателей была непоследовательной и рваной. Во многом из-за того, что контуры развития рынка формировались не только и не столько рыночными процессами, а политическими решениями, внешней поддержкой спроса через льготные программы. Но обо всем по порядку.

Стройка и предложение

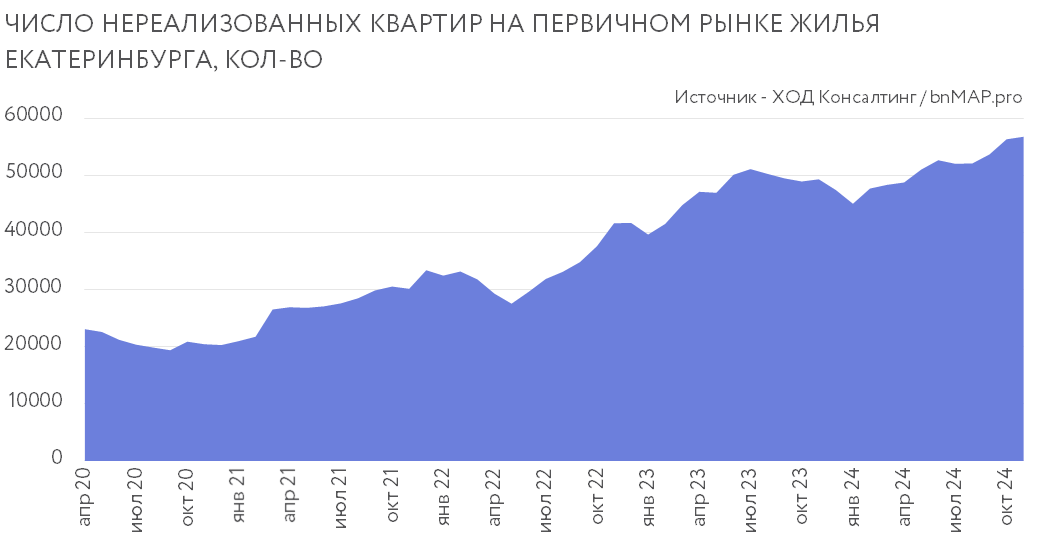

К началу декабря на рынке новостроек Екатеринбурга присутствовало почти 57 тысяч квартир. Из них, около 3 тысяч сданы в эксплуатацию, остальные строятся. Невысокая доля готовых квартир (около 5% от общего предложения) является следствием повышенного спроса в предыдущие годы. Это позволяет многим девелоперам чувствовать себя достаточно уверенными. «Затоврарка» рынка, о которой так много говорят в последние время – это пока лишь перспективный риск, а не текущая характеристика рынка.

Но фокус в том, что рекордное число квартир на рынке Екатеринбурга продолжает расти даже после отмены «льготной ипотеки». Сектор недвижимости всегда отличался сильной инерцией и 2024 год не исключение. На рынок продолжают выходить те проекты, которые, с одной стороны, не успели стартовать в лучший период, с другой – те, что не могут взять паузу. На многих застройщиков давит финансовое бремя начальных этапов (покупка земли, отселение, проектирование).

Новый 2025 год девелоперы города встретят с максимально широким ассортиментом квартир на рынке. Этот рекорд достигнут в тот момент, когда рыночный спрос подавлен из-за неработающей рыночной ипотеки и ограниченных возможностей оставшихся льготных программ.

Падение продаж.

2024 год, с одной стороны, был крайне контрастным по спросу, с другой, вполне прогнозируемым. Это позволяло компания перенести «плановые продажи» на первую половину года. Следующий 2025 не обещает таких возможностей. Предстоит сложная работа по привлечению новых покупателей. Но на наш взгляд, все самое страшное для рынка жилья уже случилось в 2024 году, впереди период адаптации.

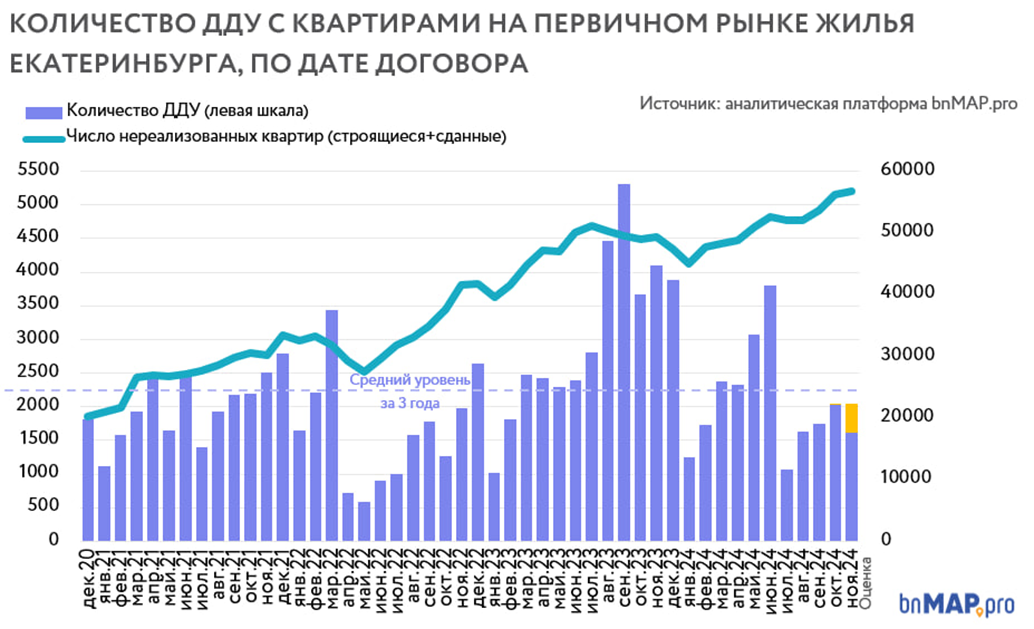

После шокового падения продаж в июле 2024 года рынок новостроек достаточно быстро восстановился, приблизившись к среднемесячным уровням предыдущих лет (около 2,2 тысяч сделок). В последние месяцы на рынке фиксируется около 2 тысяч ДДУ. На фоне 1 тысячи ДДУ в июле 2024 года кажется, что это вполне рабочий показатель для города. Но две тысячи сделок при ассортименте в 30-35 тысяч квартир и при 50-60 тысяч – это разные показатели. Плановые задачи для конкретного проекта максимально усложнились. Это заставляет продавцов искать выход: рассрочки и субсидирование ставок. Отдельные компании решаются на адресные скидки. Проблема в том, что далеко не все могут это себе позволить. Особенно на ранних этапах строительства. Парадокс, но вероятность получить хорошую скидку выше в проектах на завершающей стадии - там, где счета эскроу полные, а девелопер уже в хорошем плюсе.

На следующий год мы не ждем значимых ценовых движений. Но в истории города были разные периоды. Тем, кто хочет вспомнить историю кризисов можем порекомендовать следующие материалы:

Переоценка коммерческой недвижимости

Если рынок жилья заходит в 2025 год с рекордно высоким объемом предложения, то сектор коммерческой недвижимости остается дефицитным. В первую очередь это касается рынка бизнес-центров и складов. По многим направления выбор у покупателей и арендаторов очень ограничен либо отсутствует.

Офисная недостаточность

Так в сегменте бизнес-центров в классе А и В+ практически отсутствуют свободные площади, а в большинстве объектов сформирован лист ожидания. В массовом секторе класса В уровень свободных помещений лишь 3%. На этом фоне продолжается заметная переоценка рынка, собственники помещений продолжают поднимать ставки.

Дефицит офисных площадей в Екатеринбурге не является следствием делового бума, а связан с тем, что сегмент оставался длительное время недофинансированным. За последние 5 лет качественный офисный фонд вырос лишь на 7%. При этом городская экономика продолжала меняться, требуя все больше административных пространств. Сейчас девелоперы активно переосмысляют возможности рынка офисов, но массово не выводят новые проекты на рынок. Высокие ставки по кредитам не позволяют запускать строительство новых объектов.

Складской бум

На рынке складов также фиксируется острый дефицит свободных помещений. Здесь в отличие от рынка офисов, не было инвестиционной паузы. Склады активно строились и вводились в эксплуатацию, но этого было недостаточно для растущего рынка. Все новые площади очень быстро поглощались. Уровень вакантных площадей на рынке – менее 1%.

На предыдущих этапах развития рынка основными направлениями, формирующими спрос, был традиционный ритейл и электронная коммерция. Сейчас структура сделок становится более дифференцированной. Компании пытаются формировать базу для среднесрочного развития на следующие годы, но сегодня этот процесс сопряжен с повышенными издержками.

В предыдущие годы складской сегмент активно пополнялся как складами, построенными под себя, так и спекулятивными проектами. Но в 2024 году процесс запуска инвестиционных проектов замедлился из-за повышенных ставок. Это усугубит дефицит площадей уже в следующем году. Помочь рынку смогут крупные арендаторы, которые переезжают в новые здания, высвобождая старые помещения. Текущие ставки уже сегодня заградительно высокие для многих арендаторов. Возможности бизнеса не безграничны, поэтому процесс массового переписывания договоров аренды должен смениться поиском разумного компромисса на следующие годы.

Михаил Хорьков,

Директор ООО «ХОД консалтинг» / исследования рынка недвижимости

Партнер аналитической платформы bnMAP.pro / мониторинг новостроек

Руководитель аналитической службы УПН / анализ вторичного рынка