АСК НДС-2 — это программный комплекс, которым пользуется налоговая инспекция. Основная задача этой системы — оперативно отслеживать цепочки покупок и продаж, чтобы обеспечивать исчисление и уплату НДС в бюджет всеми участниками сделки по цепочке, включая конечного покупателя.

Однако помимо НДС система позволяет налоговикам контролировать и правильность исчисления налога на прибыль. Например, если вскрывается схема с использованием технических компаний, то налогоплательщик лишается не только вычетов по НДС, но и затрат, которые он якобы произвёл в адрес технической компании. А значит, есть риски доначисления и налога на прибыль.

Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно.

А почему инспекции вообще понадобилась громоздкая АСК НДС-2, чтобы контролировать поступление налога на добавленную стоимость?

Дело в природе НДС.

Немного теории: НДС это — косвенный налог, и он платится не так, как прямые налоги. НДС как бы «нарастает» по мере того, как товар движется от одного продавца к другому. Каждый последующий продавец делает на товар какую-то наценку, и вот на эту наценку и начисляется НДС.

НДС уплачивается по ставке 20% со стоимости реализованного товара. Однако, продавец может уменьшить НДС на сумму «входящего» НДС, то есть той стоимости, по которой он купил товар или материалы. Это называется вычеты по НДС.

В результате деятельности компаний, зачастую возникает большая сумма налогов к уплате. Тогда некоторые налогоплательщики начинают придумывать способы оптимизации налогов, например увеличивать суммы вычетов по НДС в целях занижения налогов к уплате, оформляя первичные документы по фиктивным сделкам, то есть которых в реальности не было. Последствиями этих сделок может быть и бумажный НДС, то есть когда в адрес «фиктивного» поставщика отсутствует оплата денежных средств.

Чтобы бороться с этим, и была создана АСК НДС-2. Она в режиме реального времени «видит» всю цепочку покупателей и продавцов, и если где-то получается «разрыв» в уплате НДС, то есть кто-то не отразил сделку или не уплатил налоги, то программа сигнализирует об этом налоговой инспекции.

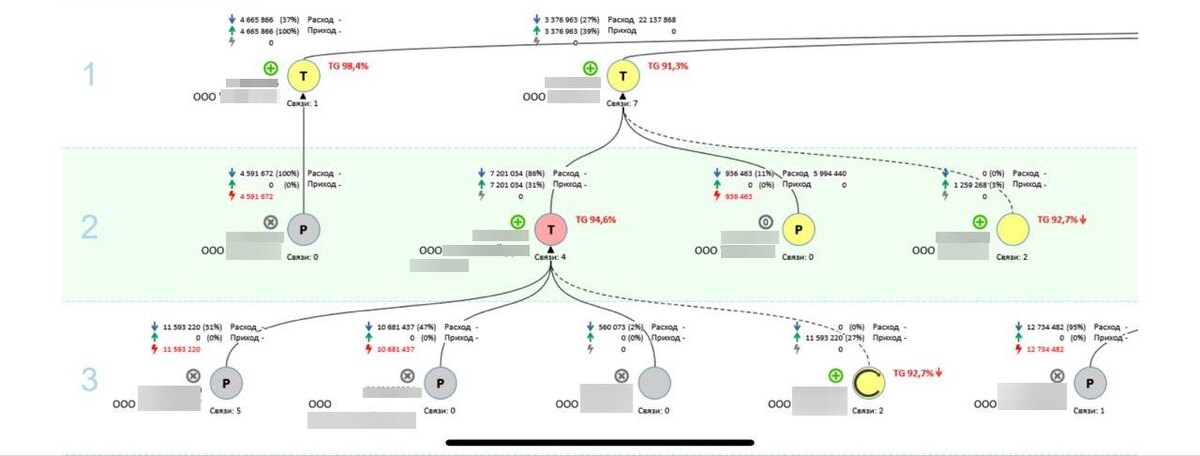

Что такое дерево связей в АСК НДС-2?

Дерево связей — это своего рода цепочка продавцов и покупателей. Другими словами — это цепочка движения товара от одной компании к другой, с указанием информации о статусе каждого поставщика (его благонадежности, наличия оплаты, источника принятия НДС к вычету (то есть его уплаты в бюджет предыдущими продавцами) и т.д.

Чтобы инспекции было удобнее работать с программой, АСК НДС-2 представляет дерево связей в графическом виде. Ниже — фрагмент такого «дерева».

Что можно увидеть в дереве связей?

Во-первых, АСК НДС-2 отражает уровни в цепочке контрагентов (слева они обозначены цифрами). Например, если вы запросите дерево связей от своей организации, как от покупателя, то увидите по цепочке всех поставщиков этого товара. Вы - это уровень 0. Прямые поставщики в ваш адрес находятся на уровне 1, контрагенты ваших поставщиков указаны на уровне 2 и так далее.

Кстати, также в АСК НДС-2 можно увидеть и дальнейшее движение товара от вашей компании вплоть до конечного покупателя. Для этого нужно смотреть дерево связей от вашей организации не как покупателя, а как продавца.

АСК НДС-2 присваивает каждой компании:

- уровень риска

- роль в системе.

Уровень риска может быть:

- низким (тогда компания будет отмечена зелёным кружком);

- средним — желтый;

- высоким — красный.

Серый цвет — это если уровень риска ещё не присвоен.

Кроме того, у компаний есть роль в системе, которая обозначается буквой, вписанной в кружок:

Р — «разрывник». Это компания, у которой есть прямой разрыв в уплате НДС, то есть первое звено, на котором выявлена неуплата НДС;

Т — «транзитёр». Это компания, у которой прямых разрывов нет, но которая по мнению инспекции не ведёт реальную хозяйственную деятельность, а используется как технический посредник.

В — «выгодоприобретатель». Это «сущностная» компания, то есть она ведёт реальную деятельность. Налоговая «назначает» эту компанию выгодоприобретателем всей схеме по уходу от налогов. То есть якобы все технические компании функционируют в интересах выгодоприобретателя и именно ему-то и предъявят налоги к уплате за всех.

Красная молния вверху-слева от кружочка означает, что у компании есть разрыв в уплате НДС. То есть она должна была заплатить НДС, но не сделала этого.

Также интересен показатель TG, он указывает на долю несформированного источника НДС к вычету. Например TG 98,4% указывает на то, что на 98,4% НДС не был уплачен в бюджет поставщиками нижестоящих звеньев. То есть в бюджете не был создан источник принятия к вычету НДС в этой пропорции.

Есть и другие элементы в АСК НДС-2, которые мы подробно не будем рассматривать в силу объемного материала.

Как инспекция использует АСК НДС-2?

Для инспекции этот инструмент очень удобен. Я уже писал, что АСК НДС-2 совместно с другими программами и базами данных инспекции даёт ей столько информации, что для проведения выездной налоговой проверки инспектору почти не надо вставать из кресла.

Инспекция подменяет информацией из АСК НДС-2 реальные действия, которые необходимо проводить в рамках налоговых проверок:

- допросы свидетелей;

- запросы документов и их изучение;

- осмотры и т.д.

А что делает налоговая? Она видит, что есть «разрыв» в уплате НДС. Смотрит информацию по компании, на которой этот «разрыв» произошёл, в досье налогоплательщика. Если там нет сотрудников (а есть бизнес, где они и не нужны), нет техники и недвижимости (опять же, ни то, ни другое может быть не нужно), то делается вывод, что сделки с этой фирмой нереальны по причине того, что контрагент не обладает признаками «действующей» компании. Выгодоприобретателем «назначается» сущностная компания, которая может быть на 4-5 уровне от разрыва и ни сном ни духом не знать, что кто-то на 4 звене от неё не заплатил в полном объеме НДС.

Информация из АСК НДС-2 — это только подсказка для инспекции, в какую сторону копать, чтобы выяснить, какая компания является технической, а какая выгодоприобретателем. При этом, программа в режиме реального времени показывает всю цепочку поставщиков внутри 1 квартала, как формируются суммы «входящего» НДС, был ли оплачен НДС в бюджет или в каком объеме не был сформирован источник принятия НДС к вычету и другую полезную для принятия решения информацию.

АСК НДС-2 — это программа для служебного пользования. Иногда на комиссиях, которые предшествуют назначению выездной или камеральной проверки, инспектор может показать монитор с деревом связей, чтобы бизнесмен сам убедился в серьезности претензий. Однако сделать фото с экрана монитора или распечатать этот файл, вам налоговый инспектор откажет.

Также, информация или слайды с деревьями связей из АСК НДС-2 используется для обоснования налоговых претензий в актах налоговых проверок.

Зачастую инспекция искажает информацию, которая есть в АСК НДС-2. Самый частый случай — инспекция полностью отказывает в вычете НДС на том основании, что в бюджете нет источника его возмещения, то есть инспекция снимает 100% вычетов по контрагенту.

При этом, в соответствии с данными в ПК АСК НДС-2 показатель TG указывает на долю несформированного источника НДС, например лишь на 20%. В таком случае инспекция должна согласиться с вычетом на 80% НДС, и доначислить НДС в размере 20% от сумм заявленных вычетов по спорному контрагенту. Если доначислять 100%, то это приведет к двойному налогообложению и необоснованному обогащению бюджета за счет повторного взыскания налога с налогоплательщика.

Нарушается право налогоплательщика возражать. Но как я указал ранее, АСК НДС-2 — это программа для служебного пользования. Налогоплательщику не всегда удается подсмотреть как обстоят дела по уплате НДС и насколько сформирован источник возмещения НДС на самом деле.

В свою очередь, инспекция, указывая в акте налоговой проверки на факт отсутствия источника принятия к вычету НДС со ссылкой на АСК НДС-2, по факту использует данные, которых нет в открытом доступе, и которые нельзя проверить и опровергнуть.

В таком случае налогоплательщик лишается возможности по существу возражать. Это грубое нарушение принципа состязательности сторон, и я, как адвокат, с этим борюсь и аргументированно требую от инспекции показывать (раскрывать) свои доказательства.

Выводы

«Дерево связей» в программе АСК НДС-2 — это графическая схема, которая показывает цепочки покупок и продаж между компаниями. Налоговая инспекция использует эту программу, чтобы контролировать полноту уплаты НДС в бюджет на всех этапах перепродаж товара и пресекать попытки необоснованно занизить суммы НДС к уплате.

Однако тенденция такова, что налоговые инспектора подменяют налоговые проверки информацией из АСК НДС-2 и считают данные, которые предоставляет эта система, достаточными для налоговых доначислений. К сожалению, суды склонны с налоговой соглашаться. Кроме того, инспекция, используя программу, часто создает помехи в защите прав и интересов налогоплательщика и попросту искажает информацию, имеющуюся в программе.

Для выявления таких несоответствий и представления аргументированных возражений в инспекцию, вам, скорее всего, потребуется помощь налогового адвоката.

____________________________________

С 2008 года я защищаю бизнес, его руководителей и собственников от претензий налоговой.

Если она проявляет к вам повышенный интерес, пишите или звоните. Я разберусь в ситуации, и мы решим, что делать дальше.

Телефон:📱+7 (499) 283-80-20

Мой Телеграм-аккаунт: https://t.me/Roman7999