Анализ текущих и перспективных прямых потерь российского лесопромышленного комплекса (в разрезе отраслей) от запрета поставок древесины в ЕС выполнен Национальным Лесным Агентством Развития и Инвестиций на основе таможенной статистики по экспорту лесопродукции за последние 3 года и регламентов определяющих санкционные пакеты ЕС, Великобритании, Норвегии и Швейцарии против России. Настоящий анализ отражает прямые потери отечественного лесопромышленного комплекса от запрета поставок изделий из древесины в Европу.

Пятый пакет санкций был введен в апреле 2022 года, но вступил в силу 10 июля. В то же время, давление на российский ЛПК началось уже в апреле, были аннулированы сертификаты лесной сертификации FSC и PEFC (об этом здесь), что существенно сократило потенциал продаж нашей лесопродукции в мире.

В последние месяцы в санкционные списки были добавлены новые виды продукции, прежде всего, относящиеся к целлюлозно-бумажной промышленности.

Какую продукцию из древесины запретили поставлять в Европу?

Европейцы посчитали, что продукция из древесины является товаром, который приносит России значительные доходы, поэтому ввели запрет на импорт в ЕС, покупку или трансфер всего спектра продукции из древесины, который отражен в таможенных номенклатурных кодах ЕС (HS Code) 44, 4703, 4705, 4802, 4803, 4804, 4805, 4810, 4811, 4818, 4819, 4823 (общая структура и номера HS Code соответствуют российским ТНВЭД).

Можно сказать, что под запретом в Европу, практически весь спектр производимой продукции из древесины. В разрезе таможенных номенклатурных кодов:

44 Древесина и частицы древесины; древесный уголь

47 Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы)

48 Бумага и картон; изделия из бумажной массы, бумаги или картона

К группе 44 относится широкий спектр лесопродукции, начиная от круглого леса, пилопродукции, древесных плит (включая фанеру), заканчивая древесными топливными гранулами и древесным углем. Под запретом основной экспорт целлюлозы и древесной массы (группа 47), и практически полный запрет поставок готовых изделий из бумаги и картона (группа 48).

Смотрим все запреты ЕС и Великобритании по поставкам российской лесопродукции

Великобритания не ограничивала полностью поставки из России, но ввела 35% заградительную пошлину по 44, 48 коду и частично по 47 коду.

Что мы поставляли в Европу?

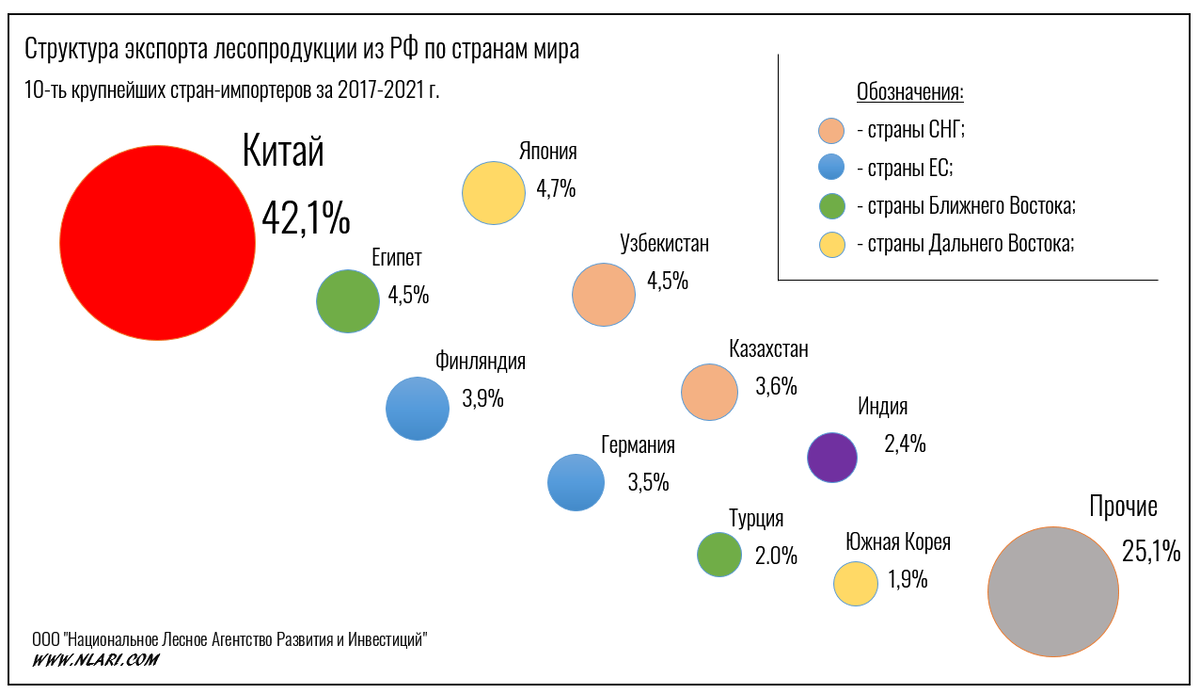

Если проанализировать основные группы лесопродукции, то можем обнаружить, что поставляли мы в Европу не так много. За последние десятилетия мир сильно изменился и основным потребителем продукции российского лесопромышленного комплекса стал Китай, на который приходится почти половина российского экспорта. Европа, в группе рассматриваемых государств, потребляет российской лесопродукции почти в два раза меньше.

Основными потребителями лесопродукции из России являлись Финляндия и Германия. Обе страны имели развитое представительство в России, в виде промышленных предприятий и торговых компаний, которые и обеспечивали основную часть экспорта из РФ.

Рассмотрим структуру экспорта в Европу за последние три года, в разрезе основных лесопромышленных отраслей.

Экспорт круглого леса в России практически запрещен?

После введенного запрета на экспорт круглого леса в 2008 году был определен максимально возможный объем экспорта на уровне 22 млн.кбм в год. В последствии, ужесточилась процедура экспорта, которая предполагала заблаговременное получение квот на экспорт круглого леса через Минпромторг РФ.

Объемы экспорта круглого леса постепенно сокращался и в 2021 году из-за новых ограничений, объем экспорта составил всего 13,8 млн.кбм, при общей заготовке 210 млн.кубических метров. То есть от всего заготовленного объема круглого леса было экспортировано 6,5%.

Основными потребителем-импортером являлся Китай, на втором месте Финляндия.

С января 2022 года вывоз круглого леса хвойных и ценных пород (дуб, бук, ясень) из России фактически запрещен. Данная мера реализована путем логистической блокады экспорта. Можно вывозить указанные категории круглого леса только через два таможенных железнодорожных пункта:

- Люття - на границе с Финляндией;

- Хасан - на границе с КНДР;

Железнодорожные тарифы на экспортную перевозку круглого леса с других таможенных переходов увеличились на 70%, что делает экспорт сырья экономически не целесообразным.

На текущий момент можно экспортировать низкокачественную малоценную древесину, прежде всего, березовые и осиновые балансы. Ожидается, что объем экспорта круглого леса в виде низкокачественного сырья составит 5 - 6 млн.кбм в год.

Таким образом, круглый лес выпадает из рассмотрения потерь российского лесопромышленного комплекса в результате европейских санкций. Россия сама отключила экспорт круглого леса еще до санкционной войны.

Прямые потери лесопильной промышленности от европейских санкций?

Существенную долю в экспорте продукции российского ЛПК в Европу занимали пиломатериалы, производные пилопродукции и продукты сопутствующие лесопилению. Под производными пилопродукции понимаются погонажные изделия, клееные изделия из древесины (GLULAM) и прочие продукты переработки. Под сопутствующими продуктами рассматриваются древесные топливные гранулы, древесные брикеты, технологическая щепа от пиления, опилки и другие отходы.

Такая особенность экспорта связана с недостатком в ЕС качественной хвойной древесины. Тем не менее, нельзя говорить о тотальном дефиците хвойной пилопродукции в Европе и зависимости от России. Достаточно большой объем пилопродукции производится в Германии, Финляндии и Швеции, что по большому счету покрывает базовые потребности стран Европы.

Объем экспорта пилопродукции в страны Европы колебался последние годы у отметки 4 млн.кбм, сюда входит хвойная пилопродукция и небольшой объем лиственной пилопродукции (ок.4%), производимой в России. Основным потребителем российской пилопродукции была Великобритания (около 1 млн.кбм в год).

При этом, общий объем производства пилопродукции в России составляет около 42 млн.кбм, а общий объем экспорта пилопродукции порядка 32 млн.кбм (или 76% произведенного объема). Очевидно, что экспорт пилопродукции в Европу не так значителен, и его доля составляет всего порядка 10% от всего объема производства пилопродукции в России.

Основной экспорт пилопродукции из России направлен в Китай. Тем не менее, лесопильные предприятия, которые ориентировались на экспорт в Европу являются самыми технологически совершенными производствами.

Необходимо дополнительно выделить производство сопутствующего продукта - древесных топливных гранул, основной объем пеллет поставлялся в Данию. Это экспортное направление динамично развивалось последние годы и достигло объемов производства - 2,6 млн.тонн в год, а экспорт 2,4 млн.тонн в год (подробнее здесь). Экспорт пеллет, в связи с санкциями, возможен только в восточном направлении - в Японию и Южную Корею. Производство продукта из отходов лесопиления повышало рентабельность лесопиления.

Прямые потери лесопильной отрасли от запрета на поставки в страны Европы можно оценить в 700 - 900 млн. USD в год. Дополнительные потери от запрета поставок древесных топливных гранул составят порядка 170 - 190 млн. USD в год, с учетом сохранившегося экспорта в страны Азии. Потери от санкций на экспорт технологической щепы и опилок, которые поставлялись, в основном, в Финляндию составят около 5 - 10 млн.USD.

Общие прямые потери российского лесопиления от запрета экспорта в Европу составят 875 - 1100 млн.USD в год.

Потери от запрета экспорта фанеры и шпона в страны Европы?

Одной из экспортоориентированных отраслей российского лесопромышленного комплекса является производство березовой фанеры. Экспорт всех видов фанеры традиционно составляет порядка 2/3 от производимого в стране объема. Одним из ключевых потребителей фанеры была Германия.

Российская фанерная промышленность представляет собой технологически развитую отрасль, способную производить продукцию высокого класса, востребованную на премиальных рынках.

Общий объем поставок всех видов фанеры, шпоновых балок LVL и шпона из России в рассматриваемые страны Европы составляли чуть более 1 млн.кбм.

В денежном выражении объем поставок фанеры и шпона в страны Европы составляет порядка 650 - 800 млн.USD в год, что можно считать прямыми потерями российских фанерщиков на этом экспортном направлении.

Каковы потери от запрета поставок древесных плит в Европу?

Экспорт древесностружечных, древесноволокнистых (ДВП, MDF/HDF) и ориентировано стружечных (ОСП/OSB) плит в страны Европы не значителен.

Причина такой ситуации заключается в избыточном предложении на европейском рынке и перманентном дефиците этой продукции на российском рынке (особенно по ОСП и ДСП).

Каковы потери целлюлозно-бумажной промышленности РФ от запрета экспорта в Европу?

В пятом пакете санкций не предполагалось вводить широкого запрета на поставки продукции целлюлозно-бумажной промышленности в ЕС. Запрет поставок продукции целлюлозно-бумажной промышленности в Европу был ограничен таможенными кодами HS 4705 (Древесная масса, полученная сочетанием процессов механической и химической варки целлюлозы) и HS 4804 (Крафт-бумага и картон немелованные). Тем не менее, в следующие пакеты санкций включили большую номенклатуру по коду HS 47 и 48 (в частности: HS 4703, 4705, 4802, 4803, 4804, 4805, 4810, 4811, 4818, 4819, 4823). Подробнее здесь.

То есть под запрет попала не только сульфатная целлюлоза и целлюлоза полученная химическим и механическим путем, но и конечная продукция ЦБК, в частности, все виды писчей бумаги, санитарных бумаг, крафт-бумаги, упаковочные бумаги и картоны, в том числе с облагороженной поверхностью и полиграфией, целлюлозные фильтры различного назначения, обои и целый ряд изделий из бумаги/картонов - конверты, коробки, упаковки, контейнеры и прочее.

Под запрет не попала газетная бумага.

Существенная часть российской целлюлозно-бумажная промышленности принадлежит европейскому и американскому бизнесу. Тем не менее, сбыт готовой продукции осуществлялся по всему миру. Общие поставки целлюлозно-бумажной продукции на европейский рынок не так значительны, так как уровень развития европейской целлюлозно-бумажной промышленности крайне высок, а объемы производства избыточны по большинству продуктов. В этой связи, потери российской целлюлозно-бумажной промышленности не так велики, как могли бы быть.

Общие прямые потери целлюлозно-бумажной промышленности от санкций ЕС оцениваются по всем направлениям в 850 - 1 000 млн.USD в год.

В то же время, из-за энергетического кризиса и роста цен на энергию европейцы не смогут производить конкурентную продукцию для третьих стран, где они сталкиваются с российскими производителями. Это позволит российским производителям занять нишу европейских компаний, сделав более выгодное предложение.

Великобритания ввела таможенную пошлину на продукцию по коду HS 48 и по коду 4703, в размере 35%.

Общие прямые потери российской лесной промышленности от запрета поставок в Европу

Общие прямые потери российского лесопромышленного комплекса от запрета поставок в Европу оцениваются в 2,4 - 2,9 млрд.USD в год. При этом, среднегодовой экспорт лесопродукции российским ЛПК колеблется в пределах 10,5 - 12,5 млрд.USD в год, а ключевым партнером выступает Китай, на который приходится около 42% всего экспорта лесопродукции.

Основные потери несут российские лесопильные предприятия, фанерные производства и целлюлозно-бумажная промышленность. Наибольшую зависимость от европейского рынка имеют фанерщики.

Можно ожидать роста экспорта в третьи страны, в том числе и в страны посредники, через которые будет поставляться российская лесопродукция на традиционные рынки Европы, а также рост экспорта лесопродукции в Китай.

Кто заменит европейцам наш лес?

Европа не однородна в производстве и потреблении продукции из древесины. Есть страны с полным отсутствием промышленных лесов и лесной промышленности, такие как Великобритания, Испания, Италия и другие, а есть страны с очень сильной и развитой промышленностью - Швеция, Финляндия, Германия. Европейский леса, в целом, используются более интенсивно чем российские, и средний коэффициент полезного использования лесных ресурсов существенно выше.

В связи с запретом российской продукции из древесины, в некоторых странах Европы может возникнуть дефицит лесопродукции, который, очевидно, приведет к росту цен. Тем не менее, дефицит может быть удовлетворен поставками из северной Америки (США и Канады). Рост цен в Европе выгоден североамериканским производителям, так как делает эти поставки рентабельными.

Для примера можно рассмотреть самую пострадавшую от санкционной войны лесопильную промышленность. Как Европа сможет прожить без российской пилопродукции?

Страны Европы совокупно производят порядка 120 млн. кбм хвойной и лиственной пилопродукции в год, а доля российских поставок составляет 3,5% от объема производства, запрет поставок российской пилопродукции не критичен и не подрывает европейский рынок лесопродукции.

Полагаем, что данный пример показателен. Напоминаем, что РФ поставляет в страны Европы около 10% произведенной пилопродукции. Разрыв связей для российской лесопильной отрасли будет более болезненным, но не критичным.

Косвенные потери российского лесопромышленного комплекса от европейских санкций

Существенные косвенные потери понесет российский лесопромышленный комплекс от европейских санкций по следующим направлениям:

- Транспортная блокада - блокировка захода судов в российские порты и рост затрат на изменение направлений сбыта;

- Запрет поставок технологического оборудования и техники для лесной промышленности из стран Европы;

- Запрет поставок химических компонентов для ЛПК РФ из Европы;

Подробно об этом в следующих публикациях.

----------------------------

Опубликовано по материалам аналитического лесопромышленного блога STRATFORest - аналитика для профессионалов.

Все права принадлежат ООО "Национальное Лесное Агентство Развития и Инвестиций".

От исследования лесопромышленных рынков и бизнес-планирования до привлечения инвестиций и управления отраслевыми проектами.

Подробнее на WWW.NLARI.COM

----------------------------

Другие публикации канала

Названы пострадавшие от санкций производители древесных пеллет

Европейский Союз запретил импорт древесины из Российской Федерации

Россия хочет упростить экспорт пиломатериалов

Россия потеряет европейский рынок лесопродукции

Новый удар по российскому лесопромышленному комплексу

Заготовка леса может прекратиться

----------------------------