В недавней статье я подробно расписал, как вернуть деньги за навязанную банком страховку при выдаче кредита, стоимость которой завышается в десятки раз. Моя история получила продолжение, которое я никак не планировал))

В общем, добившись положительного решения банка о сохранении пониженной ставки по кредиту, и проведя частичное досрочное погашение за счёт возвращённых за страховку денег, я решил полюбоваться обновлённым графиком платежей, где размер ежемесячных взносов упал с 27 до 22 тыс. руб., то есть за 5 лет я сэкономил почти 300 тыс. буквально за 1 день.

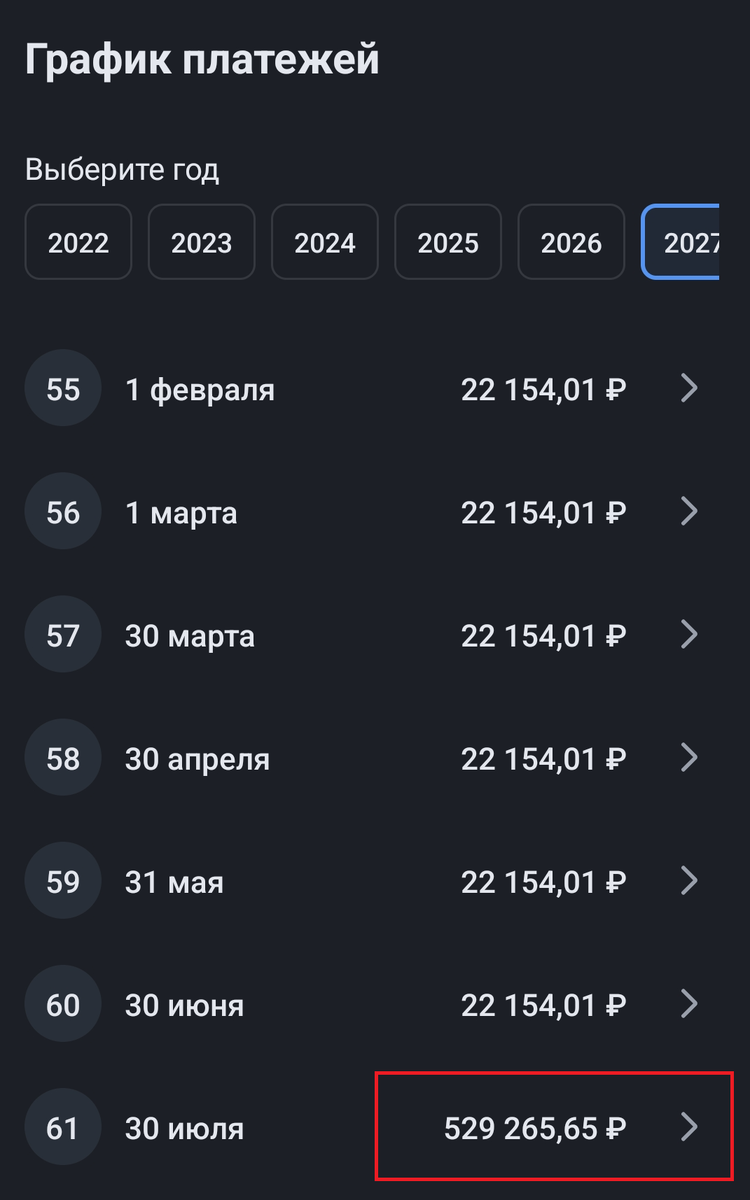

Проблема в том, что обновлённый график платежей банком на почту не высылается, как это было раньше. Посмотреть его частично можно лишь в мобильном приложении, пролистав каждый год платежей отдельно. Сюрприз меня ждал в последнем году, в самом последнем месяце, до которого я пролистал график из чистого любопытства:

Теперь поясню, что сделал банк, и чем бы это обернулось мне, если бы я не проявил внимательность.

Банк больше половины суммы задолженности переместил на последний месяц выплаты кредита, а проценты за его использование "размазал" по всем годам. В результате данного фокуса сумма переплаты выросла на полмиллиона! Причём это изменение никак не отражается в документах по кредиту! "Фигасе, погасил досрочно" - подумал я))

Морально я уже приготовился к долгим разбирательствам и судебному иску, но всё оказалось гораздо проще. Через чат поддержки банка я задал вопрос в стиле "а какого, собственно, ...", моё обращение было зарегистрировано и через 5 рабочих дней график пришёл в норму - сумма платежа в последнем месяце с 529 тыс. сократилась до 11 тыс. (прочувствуйте разницу):

Я прекрасно понимаю, что банк - это, прежде всего, коммерческая организация, целью которой является получение прибыли. Раздавать кредиты по 10% годовых в стране, где реальная инфляция в 2-3 раза выше, а % невозвратных долгов продолжает расти - довольно странная затея, но зарабатывать на неграмотности людей, расставляя финансовые ловушки по типу описанных мной считаю неэтичным при любом раскладе.

Та лёгкость, с которой банк пошёл на исправление выявленных мной неприятных сюрпризов говорит о том, что они прекрасно понимают "зашкварность" своих действий и предпочитают решать вопросы с клиентом быстро, без судов и огласки, чтобы таких, как я, было как можно меньше)

С подобным меркантильным подходом системы боремся по мере своих скромных возможностей, поэтому и вышли эти статьи на тему кредитов.

Если интересно, почему я, вопреки расхожему мнению, решил гасить досрочно кредит с сокращением размера платежа, а не срока - дайте знать в комментариях, разберём подробнее :-)

Автор: Дорохин Алексей