Один из видов оптимизации - укрупнение статей расходов. Например, не надо писать, что я потрачу 1000 руб в месяц на глазированные сырки и 3000 на мясо. Укрупняем и пишем: 4000 руб на продукты. Слишком углубляться в детализацию расходов и планирования не стоит. Но для себя нужно понимать о чем речь.

Если мне нужно обновление гардероба, то желательно записать, что именно я планирую приобрести. Потому что, если я запишу статью “одежда”, конкретики не будет.

В каких-то случаях детализация необходима, а в других больше подходит укрупнение. Если мы планируем обновление сезонной одежды, желательно расписать чего именно мы хотим иметь в новом гардеробе. Это необязательно “куртка за 50000 руб.”, это может быть бюджет 200000 с расшифровкой того, необходимо купить: куртка, ботинки свитер и так далее. Мы отметили, что нам нужно, и дальше планируем, смотрим разброс цен и проценты скидок.

Продолжаем про оптимизацию.

Дальше, мы оптимизируем еще и тем, что совершенствуем свое планирование. Это когда у нас уже описаны какие-то статьи расходов, и мы начинаем задумываться об их эффективности.

Мы можем неосознанно находить оптимальный вариант - какие-то статьи расходов оптимизируется на автомате или автопилоте. Это происходит не потому, что мы о них думаем, это получается само собой.

Наше сознание видит, что обслуживание машины обходится гораздо дешевле, если его производить до того, как она уже сломалась. И регулярное техническое обслуживание закрывает еще и проблему безопасности. То есть, у нас машина всегда находится прекрасном техническом состоянии и обслуживание стоит гораздо дешевле, чем ремонт, а еще и вероятность внезапной поломки на дороге существенно снижается.

Точно так же обстоит дело с зубами. Если каждые полгода мы ходим на осмотр, это обходится дешевле чем имплантация удаленного зуба или лечение пульпита. Профилактика всегда обходится дешевле и прохождение регулярных осмотров тоже нужно внести в бюджет.

Это можно воспринимать как интересную игру: распланировать на год, или 3 - 5 - 10 лет.

Но планирование больших периодов - это уже долгосрочные финансовые цели, о которых мы поговорим чуть попозже. А планировать свои расходы на год и потом ежемесячно планировать расходы на следующий месяц, имеет смысл сделать уже сейчас.

Это увлекательно: сразу видно, как пройдет твой год. И понятно, что если ты ничего не будешь делать, ничего и не будет, и не поменяется. А чтобы изменить ход жизни, выйти из этого “колеса”, придется что-то придумывать, ведь хочется отдыхать чаще или повысить качество жизни.

Или целью может стать смена машины или ремонт в квартире. Например, при текущем бюджете на тот ремонт, который вам бы хотелось, у вас не хватает, значит вы должны для этого что-то сделать. И вы иначе начинаете планировать бюджет.

Еще интересно получается, если вы ИП или фрилансер, или у вас какая-то компания, то вам приходится разделять деньги на бизнес и лично ваши. Мне очень нравится американская модель, когда деньги на бизнес берутся на бизнес. Ее суть в том, что если бизнес не пошёл и обанкротился, виноват в этом только бизнес, а не человек.

Такие вещи помогают планировать не только финансы, но и события в жизни. Ведь очень многие события, которые, казалось бы, не связаны с деньгами, на самом деле с ними связаны.

Если вы знаете заранее о праздниках, можно заранее запланировать приобретение подарков. Без спешки и нервотрепки. Не экономить на этом и, например, во время отдыха спокойно их выбрать, в рамках своего бюджета.

Если вы устанавливаете на телефон приложение с планированием и раз или два в неделю, вместо того, чтобы смотреть телевизор или играть в игрушки и серфить в соцсетях, ищете вещи, которые запланировали приобрести в течение года - это очень удобно. Вы просто ищите, где и по какой цене их можно купить. Узнаете, когда будут скидки и распродажи, решаете, как лучше купить - онлайн или слетать туда.

Конечно, для этого нужно оставлять себе какую-то свободную сумму, до 10% от доходов на какие-то шалости и развлечения. Слишком жесткие самоограничения не полезны.

Ещё хорошо работают целевые планы. Целевые планы - это не то, что я могу себе позволить, а то, что я хочу себе позволить и что мне нужно сделать, чтобы этот план стал реальным. Это целевой план, его нельзя путать с фактическим. Фактический план - что я могу сделать на данном этапе.

Например, если вы зарабатывать 30 000 в месяц и запланировали купить себе через год Lamborghini, то это будет не целевой , а фантастический план. Но если вы зарабатываете 300 000 год и поняли, как увеличивать каждый месяц свой доход на 5000, то скоро сможете эту машину позволить.

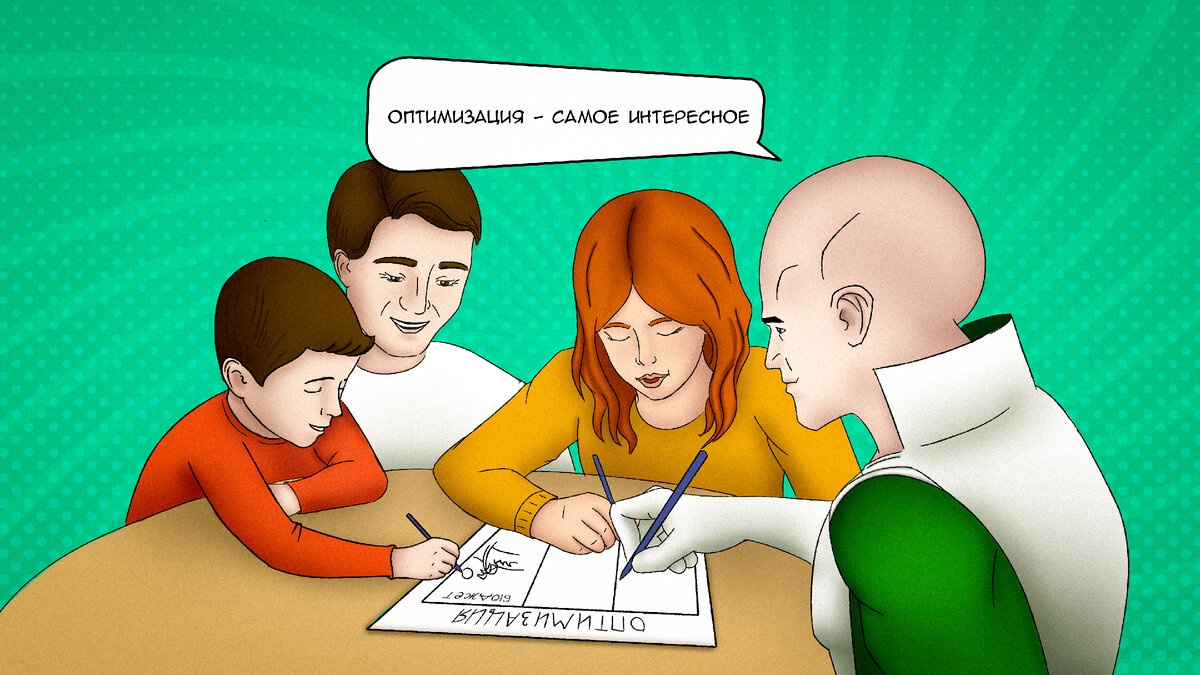

Целевые планы стоит обсуждать с супругой и детьми, советоваться с ними.

Важно, чтобы у ребенка с детства было представление о планировании. И когда он вырастет, у него будет понимание бюджетирования. У нас же не принято говорить с детьми о деньгах, о том, как увеличить доходы, что сделать чтобы появились деньги.

Мы с вами выросли без понимания планирования финансов, без навыка приумножать деньги.

Я своим детям рассказываю, что сейчас я приобретаю часть какой-то компании, которой я выплачиваю определенную денежку за то, что я стал обладателем ее части. Об этом я говорю детям так же, как о планировании и накоплениях. Если у вас есть дети, стоит приучать их к этому, говорить с ними о деньгах.

С моей точки зрения, абсолютно ненормально вести раздельный бюджет. У мужа и жены общие дела, семейный очаг, поэтому и бюджет должен быть общим, но в нем должны быть отдельные статьи на каждого супруга и на детей.

Подводя итог, хочу напомнить, что если мы сейчас ничего не поменяем в настоящем, наше будущее не изменится.