Глава 1. Деятельность, производственные мощности, нынешние проекты.

Сектор: Застройщик

Деятельность:

ПАО «Группа ЛСР» - диверсифицированная строительная компания, работающая на рынке с 1993 года и являющаяся одним из крупнейших девелоперов жилой недвижимости в РФ.

Производственные мощности:

На конец 2020 года компания обладала портфелем проектов с общей непроданной площадью порядка 8,2 млн. кв. м., что свидетельствует о высокой обеспеченности компании земельным банком, позволяющим поддерживать текущие масштабы деятельности компании без существенных инвестиций на горизонте более 5 лет. Группа ЛСР осуществляет строительство объектов в Санкт-Петербурге, Москве и Екатеринбурге.

Примечание: При этом порядка 90% выручки приходится на Москву и Санкт-Петербург - одних из самых инвестиционно привлекательных регионов России ввиду высоких среднедушевых доходов населения

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

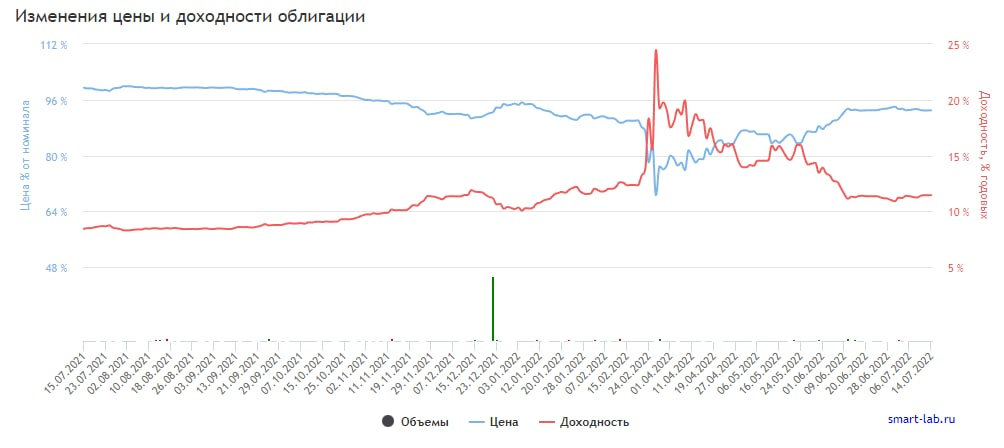

1. Номинал облигации ЛСР БО 1Р6 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: ЛСР БО 1Р6 стоит сейчас 929.3 руб. или 92.93% от номинала.

3. Срок обращения (дата погашения) состоится 24.02.2026 года.

4. Оферта не назначена.

5. Текущая доходность составляет 11.44%

6. Купон составляет 19.95 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ПЕРВЫЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 1 до 8 и более млн. рублей в день, так что возникнуть сложностей с покупкой или продажей не должно.

10. Волатильность высокая, более 2%.

11. Дюрация составляет 907 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности МСФО.

1. Выручка выросла на 11% (в числовом выражении с 118 до 130,5 млрд. руб.)

2. Чистая прибыль выросла на 34% (в числовом выражении с

12 до 16 млрд. руб.)

Глава 3.2 Отчет за 1 квартал 2022 года, в сравнении с 1 кварталом 2021 года. Формат отчетности РСБУ.

1. Выручка выросла на 43% (в числовом выражении с 1,7 до 2,5 млрд. руб.)

2. Чистая прибыль снизилась на 8% (в числовом выражении с 173 до 159 млн. руб.)

Примечание: Группа ЛСР демонстрирует высокие показатели рентабельности – EBITDA margin за период 30.06.2020-30.06.2021 составила 24%, за аналогичный период годом ранее – 18%. Портфель проектов компании характеризуется крайне высокой диверсификацией - доля крупнейшего проекта ЗИЛАРТ составляет около 20 % в общем объеме продаж. Вследствие этого стабильность денежного потока компании не зависит от успешной реализации отдельного проекта

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

20 января 2022 года рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании Группа ЛСР на уровне ruA. Прогноз по рейтингу - стабильный

В 2022 году компания продолжит наращивать объем проектов, реализуемых по новому законодательству через эскроу-счета с привлечением проектного финансирования, и доля таких продаж будет составлять более 50%. Вследствие этого у Группы ЛСР будет увеличиваться долговой портфель. Однако, учитывая успешный многолетний опыт работы, по мнению агентства, Группа ЛСР сможет поддерживать продажи по этим проектам и аккумулировать на счетах эскроу объем средств на сопоставимом уровне с выборкой кредитных средств. В результате этого будет применяться пониженная процентная ставка, что не должно существенно ухудшить показатели обслуживания долговой нагрузки, а также в значительной степени нивелировать рост общего уровня долговой нагрузки. Кроме того, по мере завершения реализации текущих проектов с использованием средств дольщиков и перехода на механизм проектного финансирования агентство ожидает снижение корпоративного долгового портфеля. В результате этого, по расчетам агентства, с учетом органического роста масштабов деятельности компании по итогам 2022 года отношение долга к EBITDA снизится примерно до уровня 2х, а покрытие показателем EBITDA процентных платежей будет составлять более 4х.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Здесь важно отметить, что по мере смягчения денежно-кредитной политики объемы кредитования будут расти(так как кредиты будут с более низкими процентами), и следовательно спрос на недвижимость тоже будет расти, следовательно ожидаем рост прибылей компаний-застройщиков на данном факторе.

Так что на перспективе 6-12+ месяцев ждем улучшения показателей.

Также наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #лср #застройщики