Статья в печатном СМИ.

В условиях развития в России цифровой экономики и необходимости реализации стратегических задач развития цифрового строительства, перед Минстроем и организациями инвестиционно-строительного сектора вновь остро встала задача эффективного обоснования инвестиций (Далее – ОБИН). Особенно это касается обоснования инвестиций в государственные проекты, в том числе с учетом необходимости проведения стоимостного анализа и контроля стоимости на всех этапах жизненного цикла объекта капитальных вложений. Под жизненным циклом инвестиционно-строительного проекта большинство экспертов понимают определенный отрезок времени между моментом возникновения идеи проекта (началом осуществления) и моментом завершения его реализации, включая работы по утилизации руин и восстановлению природного ландшафта. С другой стороны, для выхода России на новый экономический уровень необходим не просто рост объемов капитальных вложений в строительство, но повышение инвестиционной активности именно в промышленном секторе, т.е. техническое перевооружение и реконструкция имеющихся основных фондов, опережающее развитие производственного потенциала, ее материально-технической базы и цифровая трансформация ключевых производственных процессов. Сегодня много Программ и Институтов Развития, созданных при участии Правительства РФ, которые призваны содействовать решению этих задач, но, при этом, одним из важнейших условий оценки эффективности использования бюджетных средств, остается коммерческая эффективность инвестиционно-строительных проектов. А это предполагает и качественное обоснование инвестиций, и более рациональное использование вложенных ресурсов, направленных на получение наибольшего экономического и социального результатов.

Очевидно, что Обоснование Инвестиций является ключевой задачей Прединвестиционной Фазы любого инвестиционно-строительного проекта (помимо двух последующих укрупнённых фаз – Инвестиционной и Эксплуатационной), которая в силу своей обособленности не всегда входит в контур цифровизации и автоматизации управления проектами. Эта обособленность возникает как в силу того, что Прединвестиционная фаза может быть, как отсекающей, т.е. отменяющей проект, так и инициирующей проект. А потому, чаще всего, функцию инвестиционного анализа, обоснования реализуют либо внутренние финансовые подразделения основной деятельности, либо нанятые инвестиционные консультанты и аналитики. Прединвестиционная фаза начинается с формирования и предварительного обоснования идеи проекта, осуществления выбора оптимального варианта реализации инвестиционной стратегии, проведения предварительных финансово-экономических расчетов с позиции рынка, спроса и предложения. Иногда это называют оценкой методом «Сверху-Вниз», т.е. от рыночных целей к требованиям реализации. В рамках прединвестиционной фазы могут вестись предварительные переговоры с потенциальными инвесторами, поставщиками, лицензиарами технологий, производителями оборудования и другими стейкхолдерами инвестиционно-строительного проекта. Также на этой стадии формируется пул источников финансирования проекта, включая основных и резервных кредиторов, изучаются возможности участия долевого или проектного финансирования. Все эти данные момента инициации являются основанием для разработки документа под названием ОБИН и его передачи в инвестиционный комитет будущего Заказчика. При принятии положительного инвестиционного решения по реализации проекта финансовые затраты, понесенные на этой стадии, в дальнейшем капитализируются в проект (т.е. входят в CAPEX) и относятся на управленческие расходы собственника (Owner Costs), и впоследствии, через амортизацию, на себестоимость конечной продукции.

Вместе с тем, при проведении инвестиционного анализа в целях составления ОБИН, инициаторы чаще всего используют привычные типовые инструменты скорее, как элементы универсального подхода, прекрасно понимая, что достаточно сложно решая эту задачу, принимать во внимание характерные особенности, специфику и условия реализации конкретных проектов. Даже в настоящее время оценка инвестиционных проектов часто проводится на основе Методических рекомендаций по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477), хотя назвать их соответствующими целям информационного моделирования в строительстве можно с большими оговорками. В соответствие с данными Рекомендациями, коммерческая эффективность можно охарактеризовать показателями, отражающими соотношение инвестиционных расходов с доходами, подученными в результате вложения денежных средств. Эти показатели позволяют судить, как соотносятся преимущества одних инвестиций перед другими, полагая, что все проекты реализуются в стандартной парадигме – коммерческой эффективности продаж. Принимая такую парадигму за основу, мы отказываемся от сценарного и многовариантного стоимостного моделирования целого ряда иных проектов, где доходность и окупаемость не являются главными целями проекта. Например, это могут проекты комплексных инвестиционных программ, системных и крупных инфраструктурных проектов, социальных и иных некоммерческих проектов. А также проектов косвенной латентной коммерческой эффективности, где наличие построенного объекта важнее, чем прибыль от него, поскольку добавленная стоимость создается в инфраструктуре этого объекта недвижимости.

Именно здесь имеет смысл вернуться к озвученному выше термину «Стоимостное моделирование» и дать ему правильную оценку в рамках онтологии излагаемого материала. Ранее мы сознательно разделили понятия «стоимостной инжиниринг» и «управление стоимостью» в силу их принципиально разного семантического наполнения. В целях их объединения в рамках единой системы управления проектом, с тем чтобы была возможность учитывать в обсуждении все возможные аспекты стоимостной динамики проектов, с учетом того, что технологии информационного моделирования (BIM-технологии) постепенно становятся неотделимой частью цифрового строительства, мы вводим термине – СТОИМОСТНОЕ МОДЕЛИРОВАНИЕ ИСП (см. книгу «Стоимостное моделирование Инвестиционно-Строительных проектов»). В названном источнике СТОИМОСТНОЕ МОДЕЛИРОВАНИЕ ИСП представлено как совокупность операций по приведению ценовых параметров объекта недвижимости в соответствие с инвестиционными целями и задачами проекта на всех этапах его ЖЦ. В общем случае, операции по стоимостному моделированию сводятся к итерационному циклу согласования базовых стоимостных параметров любого ИСП: стоимости содержания проекта, стоимости управления сроками и стоимости управления проектом (УП) в целом. И все это в рамках единой системы информационного моделирования. Иными словами, Стоимостное моделирование охватывает больший когнитивный круг вопросов, нежели только стоимостной инжиниринг и управление стоимостью.

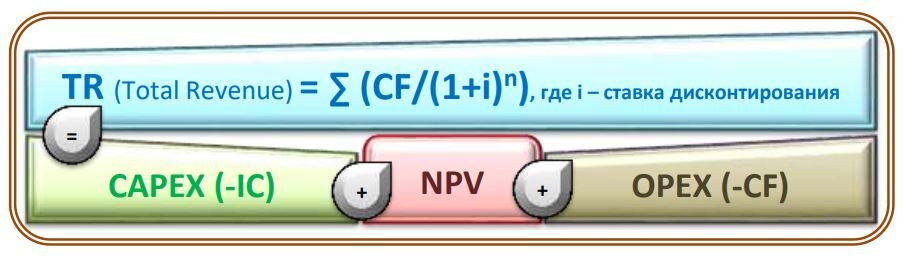

Обоснование инвестиций в такой проект обычно строится по классической привычной схеме анализа первоначальных инвестиций и дисконтирования положительных и отрицательных денежных потоков (см. Рис.1). Специфика такого проекта – это наличие стартовых инвестиций (IC – Invest Capital) в CAPEX (Capital Expenditures) и операционных затрат OPEX (Operation Expenditures), которые покрываются проектной выручкой (TR – Total Revenues). Логично, что целью такого проекта является получение прибыли (NPV – Net Present Value) как разницы между дисконтированными потоками выручки от продажи проектной продукции с предсказуемым тарифом и затрат. Выручка растет во времени, хотя логично предполагать, что будущая цена денег ниже, чем сегодня. Но, как показывает практика, стоимость продукции в будущем будет только расти и, может быть, быстрее инфляции. Потому в дальнейшем надо исходить из прироста выручки на тот же объем производства и продаж. Та же ситуация ожидает нас с отрицательными потоками в OPEX. С другой стороны, стоимость капитальных затрат CAPEX будет падать, поскольку средства, истраченные сегодня, завтра потеряют в стоимости. Здесь еще не учтены возможные затраты на реконструкцию, капитальные ремонты, переоснащение или перевооружение, вообще – на производственный реинжиниринг и постпромышленный редевелопмент.

Стоимостное моделирование предполагает не только выбор той или иной бизнес-модели проекта, но и её уточнение в рамках отраслевой специфики или локальных особенностей места дислокации. В любом случае, этот выбор предполагает, что есть некоторый ряд типовых стоимостных моделей реализации проектов, которые характеризуются устойчивой совокупностью исходных параметров и требований к целям реализации проекта. Предлагаем рассмотреть следующие стоимостные модели инвестиционно-строительных проектов:

1. Классический коммерческий проект с закрытым тарифом на рынке существующих товаров и их субститутов.

2. Аддитивные коммерческие проекты с открытым тарифом – проекты без прогнозируемой выручки.

3. Проект спекулятивного девелопмента с закрытым тарифом – проекты постпусковых продаж, но без OPEX и с отнесением стоимости капитала на CAPEX.

4. Проект спекулятивного девелопмента с открытым тарифом – Luxury-проекты с операционными постпусковыми издержками (OC – Operation Cost) и с отнесением стоимости капитала на CAPEX.

5. Инжиниринговые проекты или проекты строительных услуг - проекты без CAPEX.

6. Социальные строительные проекты – проекты с оценкой на основе OPEX, без прибыли и с отнесением стоимости капитала на OPEX.

Для проведения анализа этих моделей мы приведем дисконтируемую модель к упрощенной модели без дисконтирования только с одной целью – показать методические различия к подходам реализации проектов, основанных на разных стоимостных моделях. Для этого мы приведем к более простому виду (см. Рис.2), где P – это производственная мощность проекта в штуках той или иной продукции (номенклатуры товаров, кВт электроэнергии, квадратных метров, количество человеко-часов или машино-часов и т.п.), Т – это тариф или стоимость единицы продукции, и, наконец, N – это количество лет эксплуатации или производства той или иной продукции. Это универсальная формула и она подходит для анализа абсолютно любых проектов, в том числе для самых разных видов продукции.

Например, формула:

– подходит для девелоперских проектов (N=1), продающих квадратные метры разных квартир по разной цене. Или другой пример:

- подходит для девелоперских проектов, продающих одинаковые квартиры по разной цене в зависимости от этажа. Наконец, если компания продает автомобили разных моделей, с разной комплектацией и различное количество по годам продаж, то можно воспользоваться такой формулой:

В любом случае, выручка – это все денежные средства, которые будут получены с проекта и которые должны покрыть как первоначальные капитальные инвестиции, так и последующие операционные затраты, налоги, проценты по кредитам, изменения и дополнения к проекту, изменение номенклатуры и целевого назначения, а также – покрыть резервы на утилизацию и рекультивацию. Разумеется, такой же расчет подходит и для других проектов, в каждом из них есть и своя производственная мощность, и стоимость единиц продукции, в том числе и при выполнении строительных услуг для государственных нужд. В данном случае надо просто принимать, что для социальных объектов выручка будет номинальным показателем суммирования капитальных и операционных затрат, а не таковой выручкой, как это можно было бы установить по бизнес-модели.

Бизнес-модель проекта – это определение ключевого источника прибыли по факту реализации проекта, на основе которого и строится вся стратегия управления таким проектом. Давайте рассмотрим несколько вариантов бизнес-моделей, разумеется, условных.

1. Классическая бизнес-модель реализации проекта производства товаров, продукции или услуг. Условно, некоторая энергогенерирующая компания реализует проект строительства объекта генерации электрической энергии и, как коммерческий оператор, планирует получать доход от продажи электроэнергии. Очевидно, что в данном случае речь идет о классическом операционном энергодевелопменте, а соответственно, стратегия управления проектом сводится к снижению совокупной себестоимости (CAPEX+OPEX) на единицу реализуемой мощности в целях максимизации доходов от продаж. В отдельных случаях, энергодевелопер может реализовать проект, тогда его политика сводится к максимальному снижению CAPEX, даже во вред OPEX.

2. Бизнес-модель получения дохода от CAPEX-инжиниринга. Другой вариант получения дохода по итогам проекта, если девелопер получает доход как инжиниринговый центр. Здесь задача увеличить стоимость услуг инжиниринга и снизить себестоимость CAPEX для себя, но не для Заказчика. Критерий эффективности – редукция ценового предложения создания объекта недвижимости (или его элемента) по отношению к конкурентам или среднему показателю рынка. Доход на инжиниринге – это всегда комбинация уникальных рисков, так как желание снизить собственную себестоимость создания ведет к рискам снижения качества проектных решений, что может привести к потере конкурентоспособности.

3. Бизнес-модель получения дохода от постпускового сервиса и обеспечения. Третий вариант бизнес-модели – это гарантированный контракт на постпусковой сервис на жизненном цикле объекта капитальных вложений, когда основной доход получается от поставки расходных материалов, от технического обслуживания, от сервисного сопровождения, даже от услуг эксплуатации, от обучения и поставки запасных частей, от реконструкции, перевооружения или переоснащения, переналадки или реинжиниринга технологических процессов, технических аудитов и экспертизы. Это доход от эффективного ОРЕХ, а значит инжиниринговый девелопер выстраивает стратегию реализации проекта на минимальном CAPEX, но с таким проектированием, чтобы максимально привязать к себе инвестора и собственника именно на стадии OPEX.

Разумеется, в чистом виде конкретная бизнес-модель реализуется редко, так или иначе в жизни получается некая комбинация. Но определение ключевой бизнес-стратегии проекта – это вопрос правильной постановки задач проектным командам и их мотивации. Это вопрос результативности и безопасности в целом.

Для продолжения развития темы имеет смысл подробнее осветить классификацию строительных проектов по видам бизнес-модели (не для всех проектов) или по типам стоимостной модели.

1. Классические коммерческий проект с закрытым тарифом.

Коммерческие капексные проекты (от CAPEX – проекты создания объектов капитальных вложений), а это полный синоним ИСП можно классифицировать по способу определения CAPEX проекта на основании способа формирования тарифа. Под тарифом в данном случае мы понимаем некую усредненную стоимость продажи единицы товара, продукции или услуги на всем ЖЦ объекта, которая будет получена благодаря созданному объекту недвижимости и посредством которой будут достигаться инвестиционные цели, в том числе – возврат инвестиций в недвижимость. Тариф может быть закрытым и открытым, в зависимости от типа продукта проекта, выводимого на рынок.

Закрытый тариф - это такие капексные проекты, в которых доходность и объем выручки уже ограничены существующим рынком, и вы можете только варьировать размерностью и вариативными тенденциями этого рынка (см. статью Разрешение на строительство и КОНТРАКТНЫЙ БЮДЖЕТ). CAPEX такого проекта обычно определяется обратным ходом от результата анализа пессимистического и оптимистического сценариев по выручке (см. Рис.3). В общем случае проекты с закрытым тарифом можно тоже классифицировать по видам:

1. Тариф существующего продукта. Это тот случай, когда вы не можете сильно повлиять на стоимость уже существующего товара, а соответственно CAPEX придется конфигурировать исходя из имеющейся цены товаров на рынке. Чаще всего это проекты крупного промышленного или гражданского девелопмента, направленные на расширение предложения известного на рынке продукта или услуги.

2. Тариф субститута. Проект может быть направлен на создание нового продукта, но если такой продукт выступает в качестве заменителя, заместителя или конкурента существующим на рынке аналогам, то тариф, так или иначе, придется считать закрытым, поскольку все равно придется ориентироваться на тариф продукции, которую вы собрались менять.

3. Целевой тариф. Наиболее применимый сегодня вариант оценки инвестиций – расчет стоимости затрат по целевую нишу или аудиторию покупателей. Такое ценообразование принято называть Target costing, например, при разработке новых прототипов автомобилей, экипировки, одежды или иной продукции рынка В2С. Рассчитав целевую цену товара, потенциальный объем рынка и вероятностные параметры изменения спроса, можно сформировать и CAPEX такого проекта.

2. Классические коммерческие проекты с открытым тарифом.

Проекты с открытым тарифом (Open Price) предполагают т.н. «Аддитивное» ценообразование, поскольку для новых продуктов и технологий может отсутствовать объективная информация и база данных для аналоговых сравнений. Использование индексных моделей и ресурсно-технологических комплексов для поблочного конфигурирования будущего объекта недвижимости вполне допустимо при аддитивной методологии ценообразования будущего продукта, когда вывод его на рынок будет производится по расчетной стоимости на основании алгебраических сводных сметных норм. Другими словами, открытый тариф обозначает, что нового продукта на рынке еще нет, рыночная продажная цена продукта пока не имеет твердых границ, а проектное ценообразование и стоимость CAPEX набирается методом накопления затрат, то есть методом алгебраического накопления затрат и последующим расчетом тарифа на продукт. Разумеется, все стоимостные инженеры стараются затраты минимизировать, но итоговый тариф все равно становится результирующим от суммы затрат (см. Рис.4).

В этой ситуации на этапе концептуального инжиниринга обычно применяют различные маркетинговые методологии прогнозирования цены (например, по уровню обеспеченности потенциального потребителя, по анализу объема реального потребления и т.п.), но реальная цена продукта на выходе ИСП все равно остается открытой. При открытом тарифе задача возврата инвестиций превращается в задачу уменьшения затрат на строительство и вообще затрат на CAPEX, поскольку его минимизация позволяет снизить риск невостребованности продукта на рынке. В таком подходе создание бюджета на основании справочников нормативов производительности труда и расценок по видам работ и материалов – обоснованное предприятие, поскольку дает возможность определить релевантный диапазон ошибки будущего тарифа. А начатое после принятия инвестиционного решения контрактование, даже если и увеличит общий бюджет проекта, но позволит управленческими инструментами повлиять на тариф продукции, тем самым приблизив его к рыночным ожиданиям. Говоря простыми словами, увеличение стоимости проекта не станет трагичным по отношению к его эффективности, если доказана объемная востребованность нового продукта. Разумеется, такая схема не подходит для крупномасштабного промышленного строительства, а скорее для первых двух типов индустриального воспроизводства – опытно-экспериментального и для проектов пионерного внедрения. Хороший пример проектов с открытым тарифом – это как раз вся система тарифного ценообразования в энергетике, в жилищно-коммунальном хозяйстве, или, даже в космонавтике.

3. Проекты спекулятивного девелопмента с закрытым и открытым тарифом.

Очевидно, что т.н. «модельный ряд» стоимостных моделей требует логического построения в части полноты их элементов. В рассмотренных ранее моделях присутствуют, так или иначе, все элементы стоимостной модели: выручка, CAPEX, OPEX и прибыль. Теперь мы рассмотрим модели, в которых нет того или иного элемента, но, при этом, сохраняется логика инвестиционного анализа проекта и вариативность решений по построению обоснования инвестиций в такие проекты.

Наиболее показательным проектом в части разнообразия состава затрат выступают именно проекты спекулятивного девелопмента (см. статью Контрактные модели реализации Инвестиционно-строительных проектов), в которых продажа объекта недвижимости практически всегда происходит по факту сдачи проекта в эксплуатацию. Разумеется, эта модель не говорит о том, что проданные объекты не требуют эксплуатационных затрат (OPEX), просто эти затраты уже относятся к другому проекту – проекту нового собственника недвижимости. А в проекте спекулятивного девелопера – можно считать, что операционных издержек нет и принимать их во внимание не стоит (см. Рис.5).

Разумеется, нельзя говорить, что в девелоперских проектах нет абсолютно никаких операционных издержек (ОС), хотя методологически их таковыми считать нельзя. Есть т.н. постпусковые издержки и затраты, которые связаны с маркетинговой деятельностью и содержанием непроданного фонда, на которые тратятся средства из плановой прибыли. По сути, в момент расчетного срока потери всей прибыли надо начинать распродажу жилья с тем, чтобы проект вышел хотя бы в ноль (см. Рис.6).

Безусловно, нельзя говорить, что в девелоперских проектах все стоимостные модели с закрытым тарифом. Можно совершенно точно говорить, что проекты жилья luxury-класса или Comfort-класса, не так сильно связаны с рыночной ценой и могут иметь намного больший релевантный диапазон рыночных цен, потому правильнее говорить не о закрытом тарифе, а закрытом диапазоне цен (см. Рис.7).

4. Инжиниринговые Проекты как вид строительных проектов.

Антиподом безOPEXсных стоимостных моделей проектов спекулятивного девелопмента являются инжиниринговые проекты, которые являются обобщенным названием проектов исполнителей: проектировщиков, изыскателей, строительных и монтажных организаций, пусконаладочных компаний, комплексных инжиниринговых поставщиков услуг и оборудования, иных специализированных компаний в области строительства, работающих по договорам с Заказчиком.

У каждой из этих компаний есть свой персональный проект, и он тоже имеет свою стоимостную модель (см. Рис.8). Отличительной чертой таких моделей является отсутствие в затратах капитальных затрат, поскольку, чаще всего основные фонды инжиниринговых компаний не имеют капитальных активов. В данном случае также не имеет смысла обсуждать срок проекта, хотя все зависит от условий договора подряда. Производительностью здесь служат нормативные показатели объемов работ, выраженные в человеко-часах или машино-часах, тарифы – это единичные расценки на производство работ. Также есть варианты с включением материалов и без них.

Очевидно, что отсутствие CAPEX здесь – всего лишь умозрительное допущение: у инжиниринговых компаний есть и офисы, и промышленные площадки, и собственные карьеры, и производственные цеха. Но поскольку все эти активы относятся на себестоимость через амортизацию или внутреннюю аренду и продажу материалов, то логично их также считать в OPEX (СС). Гораздо важнее понимание этих затрат в межпроектные периоды, когда они тоже съедают прибыль (см. Рис.9).

Аналогично девелоперским проектам, нельзя говорить, что в инжиниринговых проектах все стоимостные модели с закрытым тарифом. Можно совершенно однозначно говорить, что проекты с компенсационным ценообразованием (cost+fee), не так сильно связаны с расценками и могут иметь иную контрактную модель по согласованию с Заказчиком (см. Рис.10).

5. Стоимостные модели социальных проектов от OPEX.

Обоснование инвестиций в социальные, коммунальные или иные объекты социальной инфраструктуры (Далее – ОСИ), всегда сопровождается определенными спорами и методологическими затруднениями. С одной стороны, строить, а значить инвестировать в такие объекты необходимо, хотя бы в силе обязательств перед населением. С дугой стороны – строить объекты без хоть какого-то обоснования инвестиций – всегда дорога к необоснованной растрате бюджетных средств. Очевидно, что подходить к анализу целесообразности инвестиций в такие объекты с позиции высказанных выше коммерческих интересов – не решение проблемы.

Бесспорно, в таких проектах нет понятия «Выручка», скорее есть её номинальное представление, как суммы всех затрат государственного органа на создание и содержание объекта капитальных вложений (см. Рис.11). При этом, ключевая методика расчета стоимости будущего социального объекта недвижимости строится на простом требовании об уменьшении затрат: (CAPEX+OPEX) стремятся к минимуму. При этом нет какого-то понятного механизма определения верхней границы затрат методом «сверху-вниз», как мы можем это сделать в стоимостных моделях с закрытым тарифом. Простое ограничение затрат – тоже нельзя считать абсолютно обоснованным правилом для оценки инвестиций методом «снизу-вверх» (см. книгу Введение в системный инвестиционно-строительный инжиниринг).

Решение этой проблемы возможно через т.н. ценообразование в проектах через OPEX. Условно мы можем говорить о 2-х ключевых методах ценообразования через OPEX: экономическом и техническом. Давайте попробуем коротко объяснить их суть.

1. Экономический метод. Данный метод базируется на оценке реальных (налоговых, субсидий или иных) поступлений в бюджет того или иного уровня. Допустим, есть четкое понимание ББДС по притоку денежных средств в городской бюджет. После всех обязательных и плановых выплат остается некоторый свободный положительный кэш-поток. Постоянство такого потока говорит о возможности создания и строительства какого-либо полезного социального объекта. Но расчет параметров реального проекта как раз строится на анализе будущих операционных расходов – OPEX. Предполагая, что содержание, например, детского сада на 100 детей потребует определенной суммы затрат, мы можем оценить остаток денежных средств на покрытие процентов и возврат основного тела кредита по отчётным периодам. Таким образом, обоснование инвестиций в социальный проект строится именно на оценке OPEX на одного ребёнка. Или это параметр можно назвать НЦВ – Норматив Цены Владения объектом недвижимости. И это мы еще не говорим о дисконтировании затрат на содержание на всем ЖЦ того же детского сада. Получая таким образом предельных CAPEX, мы можем давать задание на проектирование детского сада проектировщикам. Это и называется – планирование стоимости об от OPEX. Налоговая масса без инвестиций является своеобразном бюджетом OPEX для государства, и она же является частью добавленной стоимостью бизнеса. Если бизнес не генерирует достаточную добавленную стоимость, чтобы покрывать ОРЕХ государства, то и планировать инвестиции в основные государственные фонды нельзя!

2. Технический метод. Данный способ больше отражает накопленную статистику по соотношению CAPEX и OPEX на протяжении последних лет, ровно с тех пор, как работает нужный объект недвижимости, например, детский сад (см. Рис.12). Разумеется, сравнивать по цене (в т.ч. через перевод базисно-индексным методом) однородные или идентичные объекты, построенные в разные годы – абсолютно бесперспективное занятие. Сравнивать можно не абсолютные, а только относительные показатели. Расчет относительных показателей и есть задача технического метода, который возможен только при накопленной статистике и точном учета затрат на OPEX в разные годы. Перевод в текущие нормативы цены строительства (НЦС) и владения возможен и через приведенные относительные показатели – стоимость строительства и содержания одного ребенка, например, по году ввода объекта в эксплуатацию.

Как видно из этой небольшой статьи, основой эффективного обоснования инвестиций является умение правильно определить ключевую стоимостную модель будущего объекта капитальных вложений и, на этом основании, вывести базовые критерии оценки целесообразности инвестиций. Если речь идет о проектах, доходность и окупаемость которых точно не определена (гибкие производства), то вполне применимы комплексные или интегральные стоимостные модели из нескольких показанных.

Спасибо за внимание. Статья 2019 года.