Аналитическая компания Ampere Analysis провела исследование с целью понять, станет ли доминирующей система, которую они условно обозвали "Игровой Нетфликс", то есть игры по подписочной модели.

Подписывайся на канал. Нас уже 13000!

Этапы развития игровой индустрии на пути к подписочной модели:

- Этап 1, с 1995 года: на рынке доминируют ПК-игры. В основном это небольшие платные игры, а также онлайн-игры.

- Этап 2, с 2002 года: консольные игры набирают популярность. На ПК развиваются браузерные игры. На консолях появляется функция онлайн. Появляются ААА ПК-игры с большим бюджетом разработки.

- Этап 3, с 2007 года: развитие соцсетей, на рынок приходят планшеты и смартфоны. На консолях появляются цифровые игры, которые можно загружать без диска. Появляются магазины мобильных приложений. Появляются игры в соцсетях.

- Этап 4, с 2015 года: переход к новой модели потребления шеринговой экономики, когда игры можно покупать напрямую у производителя без цепочки посредников (издатель, магазин). Игроки привыкают, что контент можно получить в любое время, не выходя из дома.

Доводы в пользу того, что игровая индустрия на самом деле даже больше готова к подписочной модели, чем кино, и более удобна:

- В играх уже давно существует внутриигровая монетизация и F2P, которые в 2021 году заняли 79% игрового рынка.

- В играх есть гибридная монетизация (совмещение различных способов оплат за разный контент).

- Более высокая средняя покупательская способность игроков по сравнению со зрителями кино и сериалов.

- Игры часто остаются в доступе у игроков за пределами подписочного сервиса, то есть игровые подписки более выгодны.

- Разнообразие развлечений, которые включают игры по сравнению с кино: кооперативная игра, просмотр сопутствующих стримов и т.п, то есть от игры каждый подписчик получает больше, чем от фильма.

- Более гибкие способы получения контента, включая автоматическую подгрузку бесплатных DLC.

Почему игровым разработчикам нравится подписочная модель:

- Прямой доход и прозрачные коммерческие условия, которые всегда можно варьировать и корректировать.

- Возможность возродить старую игру и повысить интерес к новой части в серии.

- Широкий охват аудитории и доступ к настоящим фанатам игр, а не случайным покупателям.

- Повышение узнаваемости разработчика и частичная бесплатная реклама со стороны подписочной платформы.

- Повышение продаж игры на других платформах за счет сарафанного радио.

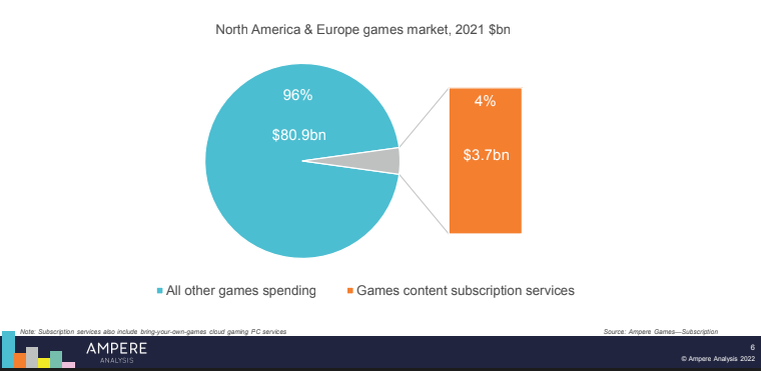

Однако на данный момент подписочный рынок еще довольно небольшой. По данным Ampere Analysis - всего 4% от всего совокупного игрового рынка Северной Америки и Европы. Тем не менее, в деньгах это более $3.7 миллиардов. По прогнозам к 2024 году эта цифра должна увеличиться до $8.4 миллиарда.

6 крупнейших подписочных сервисов на данный момент:

- Xbox Game Pass - 60% аудитории;

- Apple Arcade - 9%;

- Google Play Pass - 7%;

- Playstation Now - 7%

- EA Play - 7%;

- Ubisoft Plus - 4%.

Причиной доминации Xbox на рынке подписочной модели аналитики называют т.н. "игры первого дня", то есть регулярное добавление новых игр в подписку со дня их релиза.

Эволюция Xbox Game Pass:

- Создан каталог старых игр, включая Halo 5 и LEGO Batman.

- В каталог начинают добавлять новые игры: Sea of Thieves, Halo Infinite.

- В каталог привлекаются ААА игры от сторонних разработчиков: GTA 5.

- Каталог начинает пополняться играми первого дня: Outriders, Back 4 Blood.

- Далее в планах: добавление ААА франшиз.

- Облачный сервис, эксклюзивные игровые пропуски и все новые игры с первого дня.

Проблемы игровой подписочной индустрии на данный момент:

Netflix зарабатывает в несколько раз больше, чем все топовые подписочные игровые сервисы, вместе взятые: $222 миллиарда за четвертый квартал 2021 года против

- $46 млрд у PlayStation Plus,

- $29 млрд у Nintendo Switch Online,

- $25 млрд у Xbox Game Pass,

- $15 млрд у Xbox Live Gold

- и $4 млрд у PlayStation Now.

В игровых каталогах мало игр и пополняются они медленно: ни один каталог до сих пор не дошел даже до 1000 игр. Больше всего их в PlayStation Now: около 900, а меньше в каталогах EA Play на разных платформах (Steam, PS, Xbox - в пределах сотни).

Каталоги имеют дублирующий контент (одинаковые игры), что на руку их разработчикам, но совсем не на руку игрокам.

10 стран с самым большим количеством подписок на каждого игрока:

- США - в среднем 2.1 подписок

- Великобритания - 1.5

- Мексика - 1.1

- Бразилия - 1

- Германия - 0.9

- Испания - 0.8

- Франция - 0.7

- Италия - 0.7

- Япония - 0.5

- Южная Корея - 0.4

В итоге можно сказать, что подписочная модель на игры точно не будет доминирующей в ближайшие годы (как минимум до 2024). Однако у этой системы светлое будущее, потому что в конечном итоге такая система распространения выгодна всем по разным причинам.