В 2021 году котировки акций данного эмитента выросли более, чем на 100%, а с конца 2019 года более, чем в 12 раз. Это вызвало интерес у многих инвесторов, мне тоже пришло несколько вопросов по данной компании, решил сделать небольшой пост с разбором бизнеса и перспектив.

ПАО "ЯТЭК" (Якутская топливно-энергетическая компания) - основное газодобывающее предприятие Республики Саха (Якутия). ПАО "ЯТЭК" занимается разведкой и добычей природного газа, газового конденсата и сжиженного углеводородного газа на месторождениях и лицензионных участках недр в Республике Саха (Якутия).

Компания входит в группу "А-Проперти" и является системообразующим предприятием, единственным поставщиком природного газа в центральной части Якутии и единственным производителем дизельного топлива в этой местности. На Московской бирже относится к третьему эшелону.

📌 Основные виды продукции и их доля в выручке:

✔️ Газ - 44%;

✔️ Газовый конденсат и диз. топливо - 35%;

✔️ Пропан-бутан автомобильный - 8,5%;

✔️ Нефтепродукты - 8%;

✔️ Прочее - 4,5%.

ПАО "Ятэк" ежегодно увеличивает ресурсную базу за счёт геологоразведочных работ на действующих месторождениях и в новых поисковых зонах. Стратегия развития нацелена на сохранение паритета между приростом запасов и добычей углеводородов при увеличении их запасов в перспективе.

Компания владеет лицензиями на 7 участков недр в Якутии и на 2 участка недр в Республике Калмыкия. На данный момент добыча ведется только на двух месторождениях, остальные находятся на этапе завершения геологоразведки или в стадии изучения, что сулит рост добычи в перспективе.

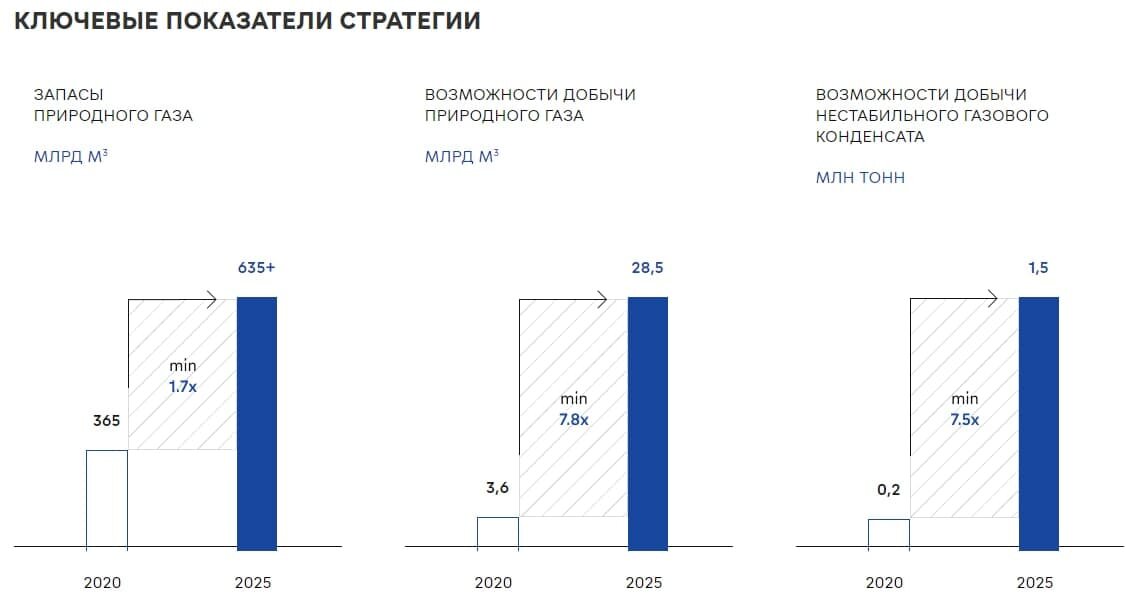

📌В презентации стратегии развития до 2025 года стоят весьма амбициозные планы:

📈 Нарастить запасы природного газа в 1,7 раза (до 635 млрд. куб.м.);

📈 Нарастить возможности добычи газа в 7,8 раз (до 28,5 млрд. куб. м.);

📈 Нарастить возможности добычи нестабильного газового конденсата в 7,5 раз (до 1,5 млн. тонн).

Запасы газа оцениваются более 423,5 млрд. куб. м. и более 17 млн. тонн газового конденсата. Основную часть добычи даёт Средневилюйское месторождение, на котором, кстати, в конце 2021 года нарастили запасы на 40% примерно. При текущем объеме добычи, запасов природного газа хватит на срок более 150 лет и газового конденсата на срок более 100 лет.

перационные результаты и потенциал их роста выглядят очень интересно, перейдем к финансовой части.

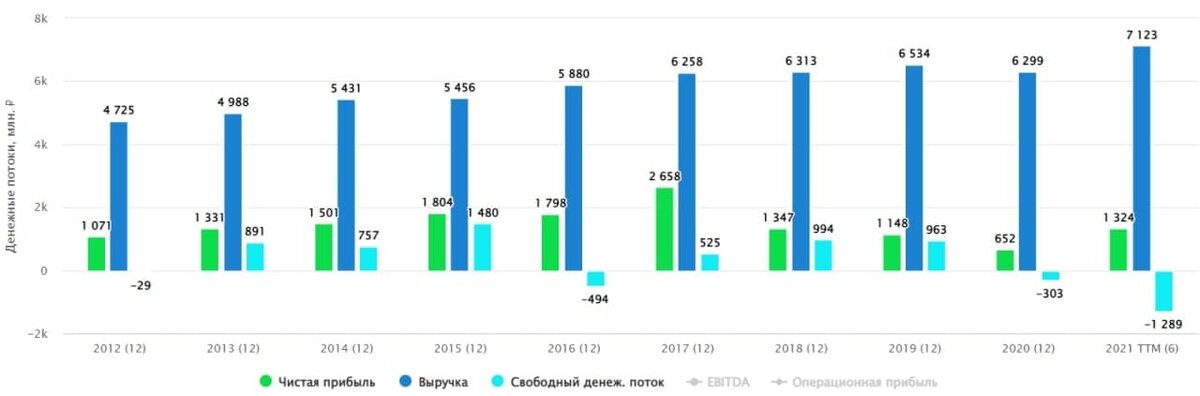

Выручка ПАО "ЯТЭК" за 1 п/г 2021 года увеличилась на 23% и составила 4,4 млрд. руб. EBITDA за тот же период выросла на 14% г/г до 2,07 млрд. руб. Чистая прибыль выросла более, чем в 2,5 раза до 1,07 млрд. руб. Рентабельность EBITDA в последние годы держится в среднем на уровне 50%, что достаточно много для сырьевой компании.

ЯТЭК не является "дивидендным аристократом", с 2016 года компания не выплачивала ничего акционерам из-за проблем у материнской компании (Группа "Сумма") и ее основателей (братьев Магомедовых). В прошлом году Совет директоров решил, что начиная с 2021 года будут направлять на выплату дивидендов не менее 30% от чистой прибыли. После смены руководства в компании наметились положительные сдвиги. По итогам 1 квартала 2021 года были выплачены дивиденды в размере 0,61 руб. на одну обыкновенную акцию, что к текущей цене дает менее 0,5% годовых.

Долговая нагрузка не очень высокая, чистый долг с учетом депозитов составляет 5,9 млрд. руб.

ND/EBITDA = 1,6 - в пределах нормы.

📊 Мультипликаторы:

EV/EBITDA = 29

P/E = 73

По мультипликаторам в моменте оценка дорогая, но если получится реализовать планы, заложенные в стратегии до 2025 года, то форвардная оценка вполне справедливая, возможно даже с дисконтом. Есть и риски, на развитие проектов придется привлекать деньги, что в условиях высоких ставок и высокой инфляции может обойтись дороже, чем планировалось ранее.

Также к рискам я бы отнес образование дебиторской задолженности со стороны единственного оптового покупателя (АО "Саханефтегазсбыт"), государственное регулирование цен на природный газ, реализуемое топливо, отсутствие диверсификации рынка сбыта природного газа, финансовые проблемы в прошлом у старых собственников компании.

Теперь немного о будущих проектах. Планируется строительство магистрального газопровода протяженностью 1300 км. и мощностью более 20 млрд. куб.м. в год от действующего месторождения до побережья Охотского моря для транспортировки добываемого газа до завода по сжижению. Этот проект в перспективе позволит выйти на международные рынки путем реализации крупнейшего на Дальнем востоке проекта по производству сжиженного природного газа "Якутский СПГ". Для этого ПАО "ЯТЭК" обсуждает с Минэнерго РФ возможность агентского соглашения с "Газпром экспортом" (и как второй вариант выхода компании на экспортные поставки СПГ - внесение поправок в ФЗ "Об экспорте газа"). В перспективе газопровод позволит монетизировать ресурсную базу ближайших газовых месторождений.

Чтобы не сильно наращивать долговую нагрузку и привлечь дополнительное финансирование под проекты, планирует провести дополнительное размещение акций на Московской бирже в 1 квартале 2022 года. В настоящее время в свободном обращении находится менее 2% от всех выпущенных акций компании.

Газовый бизнес достаточно перспективный, если получится нарастить добычу и выйти на экспортные рынки, то мы можем сейчас наблюдать рождение второго Новатэка со всеми вытекающими.

#YAKG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat