Чем больше я изучаю этот процесс, тем больше понимаю, что я очень мало понимал до настоящего момента, ну либо, то, что я делаю, имеет очень низкое КПД, скажем так. А на самом деле этот процесс почти безграничен в каком то смысле.

Объясню почему и ещё раз с кратким экскурсом назад.

Предоставление ликвидности - это предоставление от двух и более токенов, для децентрализованных бирж, для возможности торговли другими участниками.

То, есть вы даёте средства к торговле, а за это получаете комиссию, как если бы Вы были сбербанком, который взымает комиссию 1% за каждый перевод (минимум 30 рублей), вот кстати глядя на такие конские комиссии сбербанка, я понимаю реальный доход этого агломерата, потому, что в DeFi обычно доход составляет 0,05-0,3% за операцию, т.е. в 3-20 раз меньше чем у сбербанка. Но бонусом вы получаете и токены бирж (которые иногда ещё являются и токенами управления этими биржами, но это отдельная тема, которая мне пока не интересна).

По сути, Вы являетесь банком для торговой площадки, одалживайте ей средства. Как бы примитивно это не звучало в виде слова - фарминг.

В этом деле есть очень много нюансов, про не постоянные потери я много раз писал и повторять сильно не хочу. А хочу разобрать сейчас, что выгоднее - прямое предоставление ликвидности или моим способом, путём займа (с оставлением в залог ваших основных токенов).

У обоих способов есть плюсы и минусы и на самом деле они вообще для разных моментов предназначены, но ещё раз кратко про прямое и "косвенное" предоставление ликвидности.

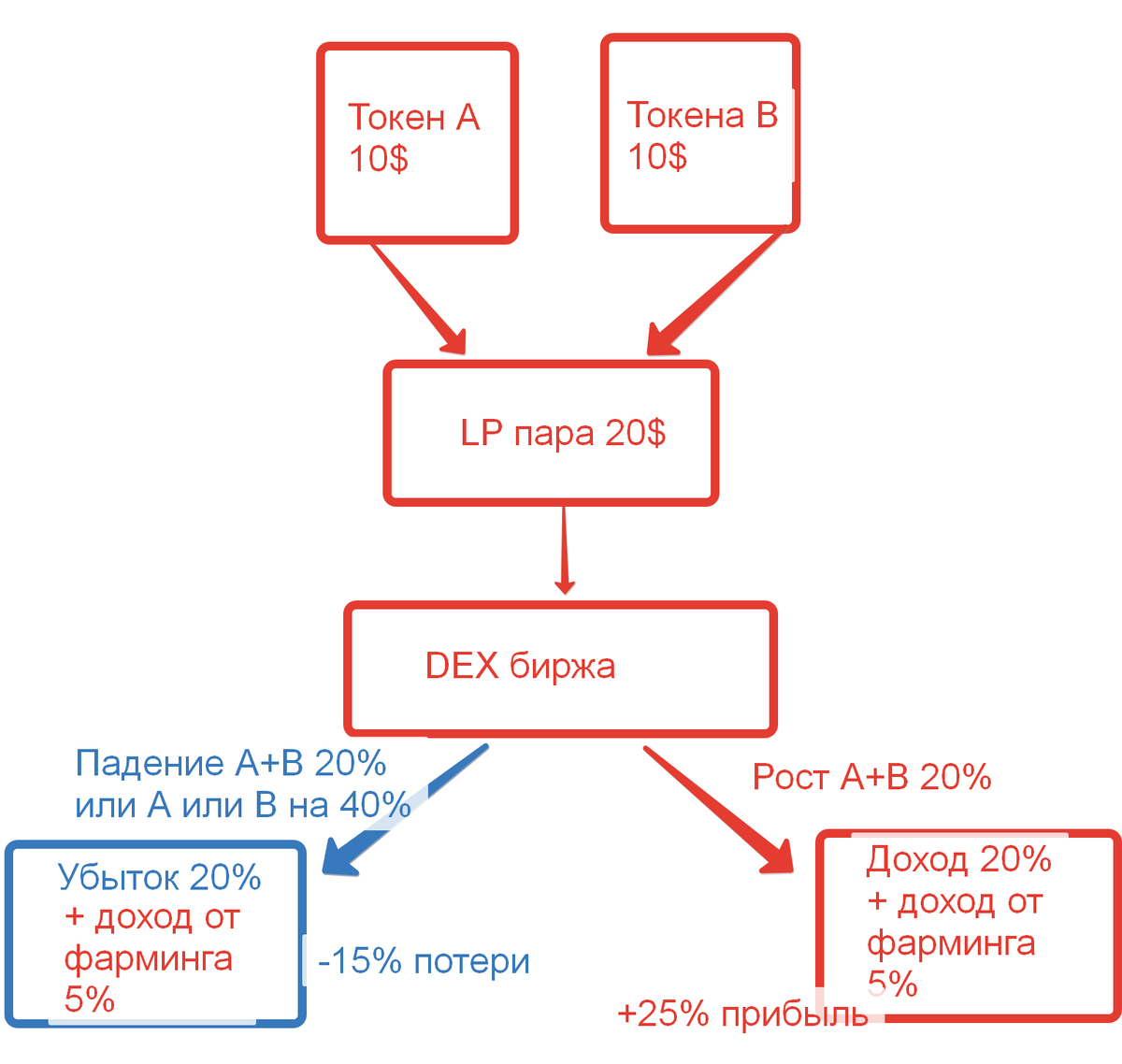

Прямое предоставление ликвидности - Вы купили токен А, вы купили токен B (в некоторых случаях могут быть ещё и C, D и т.д.), объединили их в ликвидную пару LP токен, который затем разместили на бирже.

При этом стоимость вашего LP токена = стоимости 50% монет А и 50% монет B и когда стоимость каждой из монет меняется, их количество пересчитывается, чтобы оставалась пропорция 50/50. То есть если подорожал токен А, его монет становится меньше, а токена Б больше.

Пример: Монета А стоит 10$ и монета B стоит 10$, в сумме 20$, стоимость LP пары из двух монет 20$

Если подорожала монета A до 20$, то стоимости LP пары будет 30$, но количество монет изменится монеты B - 1,5 штук, а монеты A - 0,75 штук.

То есть при прямом предоставлении ликвидности выгодно, чтобы обе монеты росли, грубо нет смысла предоставлять ликвидность в паре со стэблкоином если монета растёт. И нет смысла пользоваться моим способом, через займ если эта монета, которой вы собираетесь предоставить ликвидность сильно растёт.

Но это повторюсь это на растущем рынке, когда всё хорошо. Теперь обратная ситуация, рынок падает, вы хотите продолжать заниматься фармингом и зарабатывать, а те монеты в которых вы предоставляете ликвидность идут пусть и медленно ко дну, и весь доход который даёт фарминг нивелируется падением стоимости токенов.

Вот для этого случая есть второй способ, которым я в основном и занимаюсь.

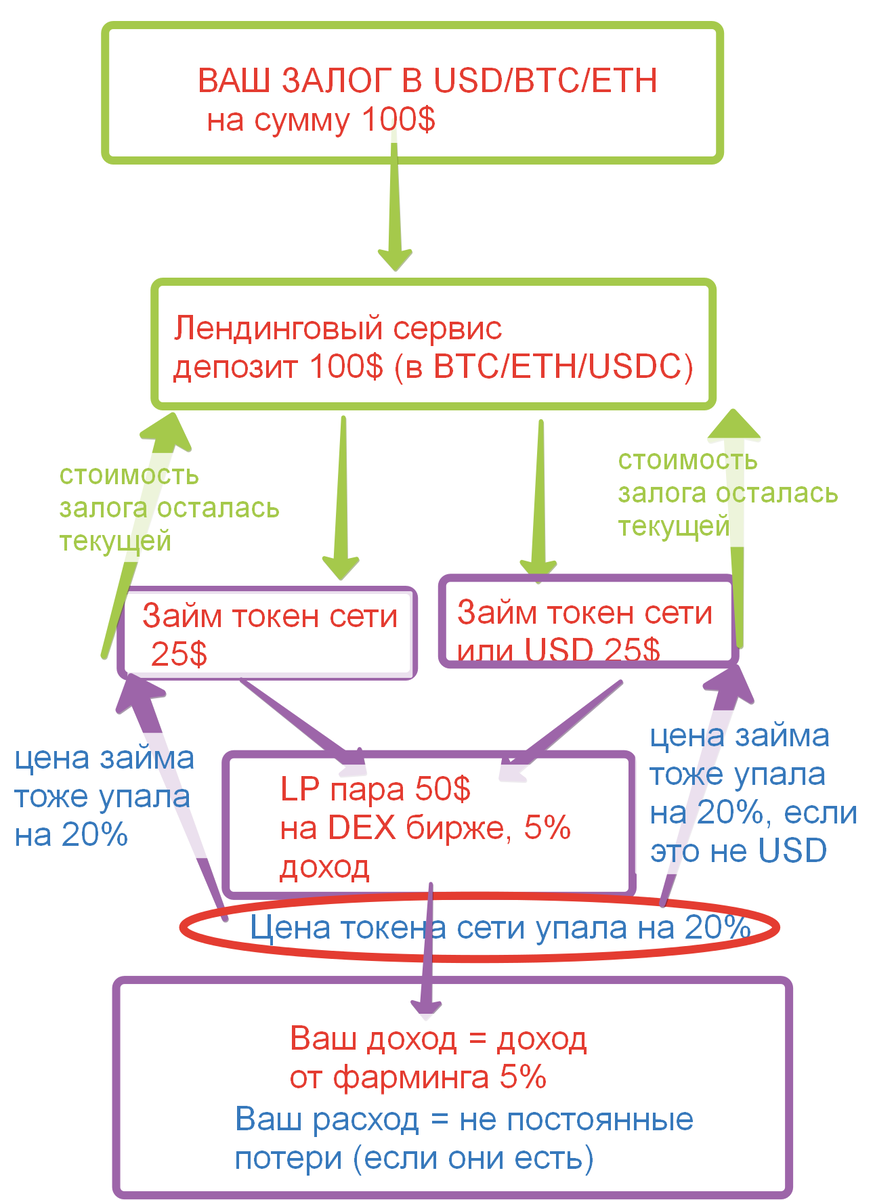

Не прямое предоставление ликвидности путём займа - это, когда вы базовые токены оставили в качестве залога и они у Вас не теряют в цене (если это доллары т.е. стэбл коины), либо теряет, но в пределах разумного (если это BTC и ETH) и вы готовы с этим смириться, в тоже время другие токены падают в разы сильнее.

В этом случае выгоднее(чтобы всё равно получать доход):

Положить депозит - USD/BTC/ETH

Взять займ - Токен сети/USD, токен сети/алгоритмический токен сети или USD*/USD и уже этими токенами предоставлять ликвидность.

Объясню почему. Например цена токена А - падает, но вы не теряете, потому, что вы взяли в кредит именно токен А и стоимость вашего кредита тоже падает (правда с учётом не постоянных потерь). А если бы вы предоставляли ликвидность напрямую, то вы бы теряли в этих активах, которые по сути стали производными(не знаю как точнее объяснить, поэтому нарисую)

Вот прямое предоставление ликвидности:

Всё просто, в случае роста рынка(или конкретного токена) мы богатеем, в случае падения мы почти при любом раскладе беднеем (редок тот случай, когда, доходность перекрывает потери от проседания курса).

Поэтому, на растущем рынке, выгодно брать монету сети + монету крупнейшей биржи в этой сети или лендингового сервиса, который там в топе и предоставлять ликвидность на прямую. Но это по сути даже не фарминг, а торговля, потому, что вы пытаетесь убить двух зайцев и выиграть на росте токенов и бонусом получить за фарминг(что удаётся далеко не всегда, потому, что торговля это опыт + везение, но в первую очередь опыт).

Теперь второй случай рынок падает, а кушать хочется и порой даже не только шаурму:

Если вы внимательно посмотрите на эту картинку, то поймёте, что в случае падения рынка, базовый актив у вас остаётся либо фиксированным, если это USD, либо тоже падает, но не так сильно (если это BTC и ETH), при этом стоимость занятых средств тоже падает, т.к. вы же заняли конкретные токены которые упали и отдавать Вам нужно их же.

А доход который является комиссией + вознаграждением у вас остаётся полностью. Только тут три варианта:

- А) Если вы фармите в токен сети + алгоретмический токен сети(или синтетический), то вы ни теряете вообще ничего.

- Б) Если вы фармите USD*/USD*, вы тоже не теряете ничего.

- В) Если вы фармите токен сети + USD, то Ваш убыток = не постоянным потерям.

Так вот в варианте В, чтобы нивелировать не постоянные потери, доходность фарминга должна быть более 80% годовых (а лучше более 100%), а токен сети должен входить в первые 50 топ-криптовалют (чтобы избежать падения более чем в 2 раза).

Выводы

Вывод 1:

На растущем рынке, лучше предоставлять ликвидность на прямую. В идеале в токенах сети + токенах топовых сервисов/бирж.

На падающем рынке, либо когда рынок в подвешенном состоянии, лучше предоставлять ликвидность через займ (сохраняем базовый актив, получаем прибыль от производного актива, а падение стоимости нам либо не страшно вовсе либо страшно лишь отчасти и перекрывается доходностью).

На растущем рынке - фарминг, это больше торговля(опыт торговли приветствуется), а доход от ликвидности, хороший бонус.

На падающем или неопределённом рынке - фарминг, это НЕ торговля, это выбор надёжных активов, с большой процентной ставкой и наименьшим риском не постоянных потерь.

Оба способа можно комбинировать, например сейчас я выделил 4500$ примерно на способ 1, т.е. на прямое предоставление ликвидности, хотя уже пол года, как на прямую не предоставлял.

Объясню почему. Прошлой весной я увлёкся предоставлением ликвидности и набрал много много разных, причём очень хороших монет в сети bsc, с хорошим APR, и когда в мае, а затем июне и затем в июле, рынок обрушился, даже APR 500% не перекрыл мне тех, потерь которые понес основной депозит. Т.е. ну я тысяч 5000$ тогда точно потерял именно на предоставлении ликвидности. По неопытности и из-за обилия "вкусных" APR. Один токен Ellipsis чего стоит, который упал в 10ки раз и до сих пор не восстановился(хотя это токен биржи, на подобии Curve, только в сети bsc).

Когда я потерпел, столь значительный крах, я стал искать способы если не полностью, этого избежать, то хотя бы снивелировать риски. И разработал(но он естественно уже был кем то когда то придуман) для себя способ не прямого предоставления ликвидности. Когда твой риск это только риск не постоянных потерь.

С тех пор я заработал достаточно крупную сумму (об этом я напишу позже). Но при этом разучился предоставлять ликвидность напрямую. И не то, что даже разучился, там 2 кнопки нажать, а появился страх, страх падения стоимости депозита. И вот, чтобы этот страх обузадать, я начал комбинировать оба способа, т.к. способ прямого предоставления ликвидности всё же выгоднее.

Вывод 2:

На мой взгляд, хотя я могу ошибаться, стоит не более 30% от депозита предоставлять первым способом в ликвидность т.е. напрямую, в случае если вы старпёр и консерватор (я хоть и не старпёр, но уже консерватор)*

*Исключение, если вы предоставляете ликвидность в токенах BTC/ETH и USD*/USD*, в этом случае можно напрямую, но доход (APR) будет низким (10-25%) и тогда вариант Б естественно предпочтительнее.

Тема очень сложная, поэтому написано слегка коряво. Если попытаться обобщить двумя словами - если вы хотите предоставлять ликвидность напрямую(не в топовых токенах) учитесь торговать и изучайте рынок и ищите хорошие пары.

Если вы консерватор, то изучайте второй способ, он более сложный, но с гарантированным доходом и сохранением депозита.

Если вы консерватор и Вам лень заморачиваться со способом через ленединговые сервисы(обеспечение + займ), то предоставляйте ликвидность напрямую ТОЛЬКО в BTC/ETH/USD* и топовых токенах сетей из ТОП-20 криптовалют. (BNB/AVAX/SOL/MATIC/FTM/LINK/DOT/ADA и т.д. по вкусу) и исключайте любую спорную монету, которая может утащить весь депозит за собой.

Остальные статьи на данную тематику:

Часть 6. Прямое предоставление ликвидности, "потерял" 2200$. В чём ошибка и как её избежать.

Часть 5. Ещё немного про фарминг(предоставление ликвидности). Практика. Прямое и НЕ прямое предоставление ликвидности. (данная статья)