В эпоху повышения ставок внимание инвесторов переключается на более стабильные дивидендные акции. Попробуем найти их среди электросетевых компаний.

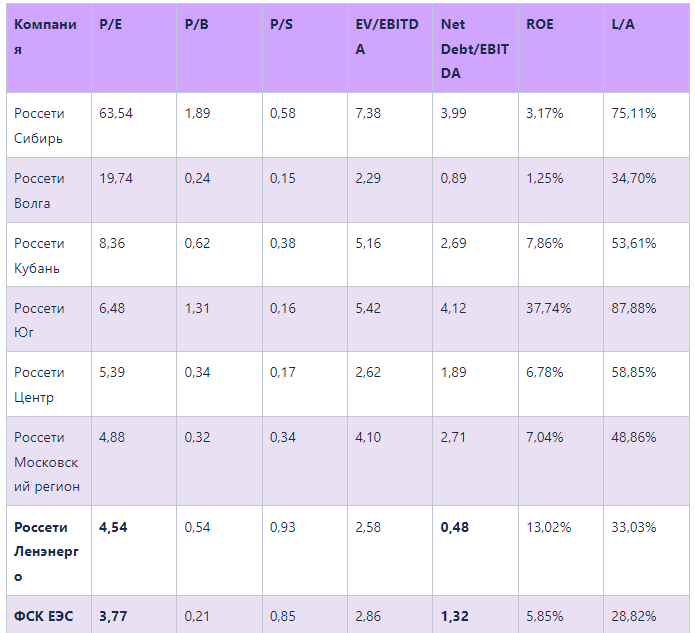

Чтобы выделить самые интересные из них, введем три критерия отбора: компания не должна быть убыточной, закредитованной (отношение чистого долга к EBITDA должно быть ниже двух) и переоцененной относительно отрасли. Этим требованиям отвечают 5 компаний сектора. Изучим их внимательнее.

Российские сети (RSTI, RSTIP)

Первая в нашем списке — сама компания Российские сети. В прошлом дивидендная доходность ее привилегированных акций иногда достигала 25%. Можем ли мы вновь увидеть такие цифры?

В последние пять лет, несмотря на рост выручки, Россети не отличались ни стабильной прибылью, ни стабильными дивидендами. За первые 9 месяцев 2021 года выручка и прибыль компании показали рост на 11% и 34,5% в сравнении с показателями за аналогичный период прошлого года.

Дивидендная политика компании предусматривает выплату в виде дивидендов 50% скорректированной чистой прибыли по МСФО или РСБУ (в зависимости от того, какое из этих значений выше) при условии наличия чистой прибыли по РСБУ.

Будущие дивиденды Россетей предсказать невозможно. Чтобы в этом убедиться, достаточно изучить историю выплат. У компании были периоды, когда она вообще оставляла акционеров без дивидендов (2013-2015 и 2017 годы), но в 2016 году она неожиданно сделала очень щедрые выплаты, так что доходность по ее привилегированным акциям составила 25%. В 2018 году доходность ее бумаг измерялась лишь 1-3% в зависимости от вида акций, в 2019-м взлетела до 9% по обыкновенным акциям и 19% по “префам”, а в 2020-м опять упала до 3%.

Динамика котировок акций Россетей тоже не радует инвесторов: обыкновенные акции (тикер RSTI) сейчас вернулись к ценам декабря 2016 года, а привилегированные (тикер RSTIP) за прошедшие пять лет упали на 16%.

Таким образом, для дивидендного инвестора бумаги Россетей — сомнительный выбор. Брать их стоит только при наличии уверенности, что по ним предстоят высокие дивидендные выплаты.

Теперь перейдем к четырем “дочкам” этой компании, соответствующим нашим критериям предварительного отбора.

Россети Центр и Приволжье (MRKP)

Россети Центр и Приволжье — “дочка” Россетей и основной поставщик услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской, Тульской областях, Республике Марий Эл и Удмуртской Республике Российской Федерации.

В течение пяти последних лет, несмотря на рост выручки, прибыль компании снижалась. За первые 9 месяцев 2021 года выручка показала рост на 11,9%, а прибыль — на 54% в годовом сравнении.

Дивидендная доходность этих бумаг составляет 10%, но ранее поднималась и до 15-16%. За пять лет акции выросли на 160%, показав среднегодовой рост в 21%.

МРСК Урала (MRKU)

Следующая “дочка” Россетей, соответствующая нашим критериям первичного отбора, — это МРСК Урала. Компания предоставляет услуги передачи электроэнергии по электрическим сетям на территории Свердловской и Челябинской областей, а также Пермского края.

Выручка компании за первые 9 месяцев 2021 года показала рост на 9,8%, а чистая прибыль увеличилась в 7,2 раза. В период с 2016 по 2019 год при растущей выручке прибыль МРСК Урала не отличалась стабильностью — демонстрировала то рост, то падение.

Еще один неприятный момент — акции этой компании нередко становятся жертвами “разгонов”, что хорошо видно на их графике. Но к долгосрочному росту эти манипуляции не приводят — за пять лет акции выросли всего на 37%.

Стабильными дивидендами компания также не радует. Дивидендная доходность ее акций из года в год резко меняется: с 2017 года она варьируется от 0% до 12%.

ФСК ЕЭС (FEES)

Теперь обратим внимание на ФСК ЕЭС — одну из крупнейших сетевых компаний России, которая обеспечивает энергоснабжение потребителей в 79 регионах страны.

Выручка у компании стагнирует, а прибыль с 2018 года снижается. За 9 месяцев 2021 года доходы компании показали скромный рост на 5,4% в годовом измерении. При этом из-за роста операционных расходов на 10% чистая прибыль ФСК уменьшилась на 6,5%.

Дивидендная политика компании предусматривает выплату 50% чистой прибыли, скорректированной на инвестиционные отчисления и прочие расходы. Дивидендная доходность ее акций последние четыре года была на уровне 9-9,5%.

За 5 лет акции выросли лишь на 29%, что соответствует среднегодовому росту на 5,32%. Весьма скромный результат!

Ленэнерго (LSNG, LSNGP)

Замыкает наш список компания Ленэнерго, которая предоставляет услуги по передаче электрической энергии в Санкт-Петербурге и Ленинградской области.

Годы роста и падения выручки у компании чередуются, но на горизонте в пять лет заметно медленное увеличение доходов. А вот прибыль у Ленэнерго растет ежегодно, что говорит о росте рентабельности ее бизнеса. За первые 9 месяцев 2021 года выручка показала рост на 15%, а прибыль — на 66% год к году.

Если вас интересуют дивиденды, между обыкновенными и привилегированными акциями Ленэнерго стоит выбрать вторые (их тикер — LSNGP), так как на дивидендные выплаты по этим бумагам выделяется 10% от чистой прибыли по РСБУ, из-за чего их доходность последние пять лет держится в районе 9-10%.

Помимо стабильных и щедрых дивидендов привилегированные акции компании могут порадовать и ростом своей курсовой стоимости: за 5 лет они выросли на 548%, что соответствует среднему приросту на 45% в год.

Мнение аналитиков InvestFuture

Мы убедились, что не все российские сетевые компании сейчас в хорошем финансовом положении. Не у всех из них стабильные денежные доходы и хорошая дивидендная доходность. Более того, некоторые акции сектора то и дело подвергаются “разгону” со стороны спекулянтов.

Наиболее интересно для инвесторов сейчас выглядят привилегированные акции Ленэнерго, и это даже несмотря на их резкий рост осенью этого года. Финансовые показатели и дивидендные выплаты этой компании обеспечивают инвесторам наиболее привлекательные условия для вложения средств.

Аналитик Иван Черненко

InvestFuture.ru