ГК «Промомед» – крупная фармацевтическая компания, участник системы обеспечения национальной лекарственной безопасности страны. Основная производственная площадка компании – завод «Биохимик».

В этой статье мы изучаем качество эмитента и его бумаги с полугодовой выплатой купонов. ISIN: RU000A103G91.

В скором времени можно ожидать свежие выпуски облигаций эмитента.

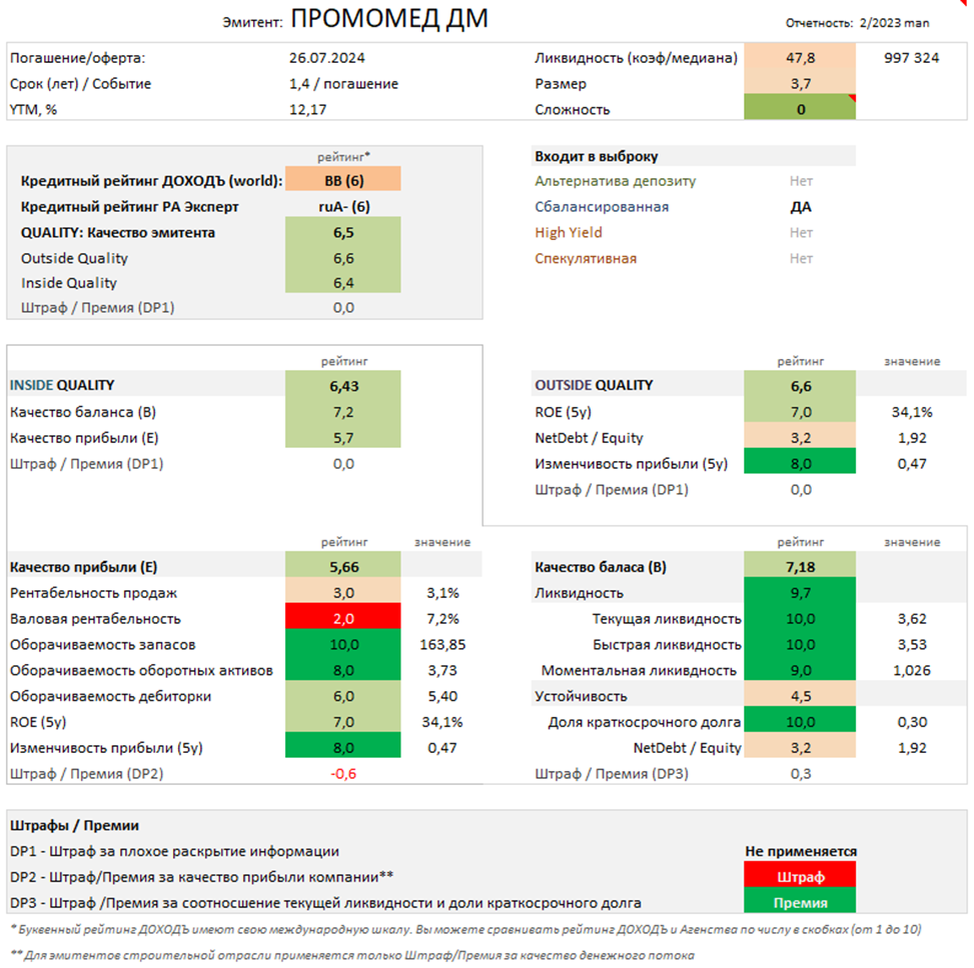

Кредитный рейтинг:

- RA Expert: ruА-(RU) (6 из 10)

- ДОХОДЪ: BB (6 из 10)

Качество эмитента – высокое

Quality (6.5 из 10). Высокое качество формируется за счет высокого ROE и умерено высокой долговой нагрузки. При этом стабильная прибыль компании оказывает положительное влияние на оценку.

Outside Quality (общая оценка качества бизнеса) – «высокая» (6.6 из 10) – «относительно» высокий уровень долговой нагрузки NetDebt/Equity (3.2/10), в полной мере компенсируется высокой рентабельность ROE (7.0/10) , стабильная прибыль компании (8.0/10) формирует высокую оценку качества бизнеса.

Inside Quality (Качество баланса и прибыли) – «сильно выше среднего» (6.43 из 10). Более детальный взгляд на деятельность компании, выявляет ряд проблем с точки зрения прибыли, остальные показатели находятся в норме.

Качество прибыли – «выше среднего» (5.66 из 10) – основная часть прибыли компании которая позволяет оставаться рентабельной - формируется через прочие доходы, а именно через премии полученные от поставщиков.

Уменьшение доли себестоимости продаж в 2022 году (по итогам 9 мес.) вместе с хорошей динамикой роста прибыли, оказывают положительное влияние на показатели рентабельности, но рост коммерческих расходов практически нивелирует полученные преимущества.

Компания не раскрывает отчет о движении денежных средств в промежуточной отчетности. По итогам 2021 года высокая себестоимость (платежи поставщикам) и рост финансовых расходов привели к отрицательному операционному денежному потоку. В целом, компания имеет возможность формировать положительный денежный поток, но мы накладываем штраф на качество прибыли за его отрицательные значения в 2021 году при отсутствии свежих данных.

Качество баланса – «высокое» (7,18 из 10) – высокая долговая нагрузка компании в совокупности с низкой долей краткосрочного долга, формирует рейтинг устойчивости «ниже среднего» (4.5/10). Можно сказать, что высокие показатели ликвидности (9.7/10) компенсируют недостатки устойчивости.

Однако, стоит отметить, что высокий рейтинг ликвидности обеспечиваются в основном относительно большой долей финансовых вложений (~35% от NetDebt), большая часть которых представлена выданными займам дочерним компаниям. Это не очень хорошая характеристика баланса с точки зрения кредитоспособности компании.

Если исключить такие активы из оценки показателей ликвидности, то ее рейтинг для Промомед ДМ снизится с 9,7 до 7 в основном за счет моментальной ликвидности (снижение с 10 до 1).

Учитывая низкий уровень краткосрочного долга, по нашему мнению, эта ситуация не является критической.

Компания качественно и на постоянной основе публикует отчетность, поэтому в данной категории штраф не накладывается.

Оценка доходности – «оценена справедливо»

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что их доходность близка к справедливой. Она немного выше средней среди альтернатив, что объясняется относительно небольшим размером компании, особенностями финансовых вложений и низкой валовой рентабельностью.

- Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 3%.

- Рыночный риск: при росте процентных ставок на 2%, цена облигаций снизится примерно на 2,4%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

- Риск реинвестирования: За счет реинвестирования будет формироваться около 4% от эффективной доходности (низкий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 11.2-12%.

Роль в портфеле

Эти облигации Промомед ДМ на текущий момент входят в сбалансированную стратегию нашего сервиса анализа облигаций.

Они больше всего подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций. Отлично будут смотреться как дополнительная бумага для увеличения доходности, одной из ступеней лестницы облигаций, вместе, например, с аналогичными по сроку бумагами Альфа-Банка (RU000A1036E6, ~9,2%).

============

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметрам и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

Читайте также: